@今日话题 目前市场因为不可描述原因,遭到一些抛售。但是,我们处在这个市场中,就要坚信国运,正如我所说,与其如此悲观,你做到知行合一,销号好了。竟然还在战斗,就要眼光放在利好的地方。善于找到有空间的东西。今天上午建筑材料在上午下杀中格外亮眼。得益于昨天的三部门发文推广绿色建材,还有防水新规的正式落地。研究了一下防水新规,觉得还是很有空间的,行业空间有翻倍空间。

先看消息催化:10月24日,住建部发布公告,批准《建筑与市政工程防水通用规范》为国家标准,同日住建部等三部门发布《关于扩大政府采购支持绿色建材促进建筑品质提升政策实施范围的通知》。

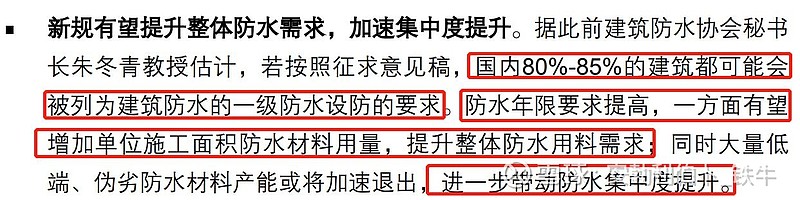

前建筑防水协会秘书长朱冬青教授估计,若按照征求意见稿,国内80%-85%的建筑都可能会被列为建筑防水的一级防水设防的要求。有望增加单位施工面积的防水用量。

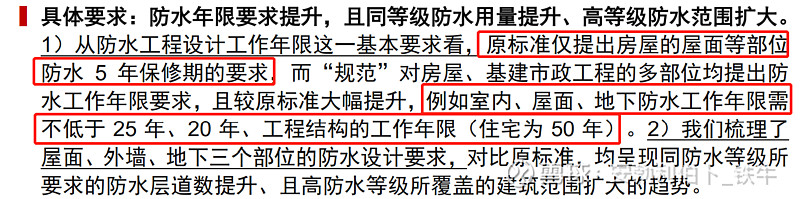

为什么整个行业几乎都有影响呢?首先是年限上,从原先屋面部分防水5保修期大幅提升到了室内,屋面,地下防水25年,20年,工程结构的工作年限(住宅50年)。年限要求翻了5倍之多。

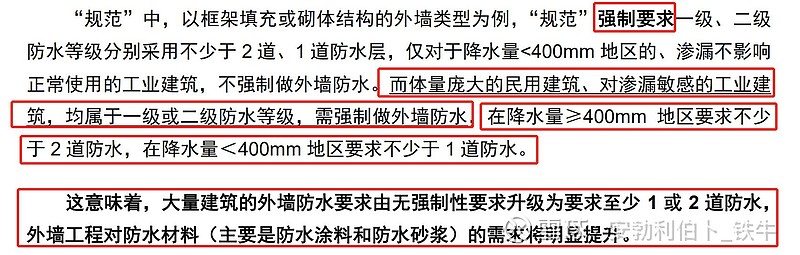

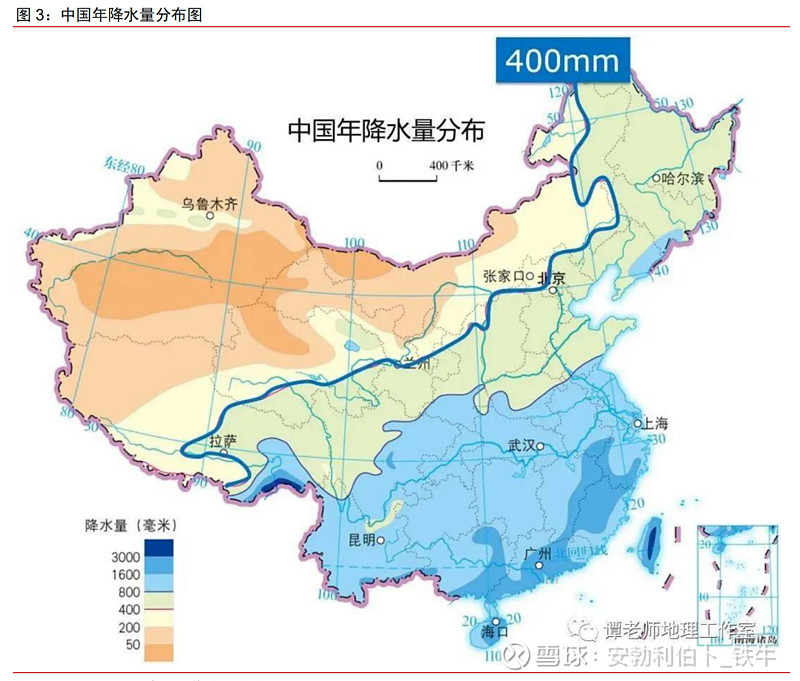

大量建筑外墙防水也由无强制要求变成了至少1或2道防水。界限是降水量400MM

但其实,我们大部分建筑地区都 处于400mm降水量以上。

同时适用高防水要求的场景范围也在扩大。也将带来地下工程对防水材料的需求提升。

新强制标准,导致市场空间将提升至少50%以上,根据不同领域防水等级的划分和相应要求,我们测算屋面防水需求提升80%以上、地下防水需求提升50%左右,室内防水需求提升100%;

优化行业格局,新规范对防水材料提出了更高的耐久性要求,技术标准较低的小企业将逐步退出。

回归市场,行业集中度偏高,我觉得亚视创能受益弹性最大的。

公司在2020年开始布局防水材料,“大建涂”产业大融合.

公司敢于布局防水领域,得益于公司,与大型房企深度绑定,保温材料行业排名第一,涂料行业排名前三。

防水领域,公司2020年投建了华南总部,SBS防水卷材6000万平方米,高分子防水卷材2000万平方米,水性沥青防水涂料5万吨,JS防水涂料5万吨,聚氨酯防水涂料5万吨。

公司“大建涂”产业基本布局完成,公司快速扩张经销商。截至2022年上半年,公司经销商比2021年增长约42.4%。处于蓄势待发阶段,公司业务有望得到爆发。

上次开完两会以后,为了维稳,除了地产相关政策,3.16号之后出了地产一波大行情。目前市场也有地产利好预期。防水有望随着股市,地产维稳政策,走出一波行情。今天上午大盘如此恶略的行情下,板块个股的走势都走的比较好。防水材料板块值得关注。

相关公司:

亚士创能:基于对“大建涂” 融合趋势的认知,公司于 2020 年适时进入建筑防水材料领域。目前公司已与约70家百强房地产商建立了业务或战略集采关系。公司是行业内少数同时拥有功能型建筑涂料、保温装饰一体化材料、建筑节能保温材料、防水材料四大产品体系及其系统服务能力的企业之一。

科顺股份:深耕防水领域,产品涵盖防水卷材、防水涂料两大类100多个品种,为客户提供“一站式”建筑防水解决方案;有望受益于大规模老旧房屋改造工程

东方雨虹:国内防水材料绝对龙头,主要产品建筑防水材料,广泛应用于房屋建筑;防水防漏是老旧房屋修缮的关键步骤

北新建材:公司2019年收购了禹王防水、金姆指防水和四川蜀羊三家子公司,落地公司一体两翼的发展战略,2020年防水业务营业收入达到32.82亿元,成为国内防水行业第三大龙头公司,近两年的符合增长率高达63.13%

三棵树:国内领先的涂料生产商,提供“涂料、保温、防水、地坪、基材、施工”一体化的绿色建筑解决方案,能够为老旧房屋改造做出贡献

凯伦股份:优质建筑防水材料公司,成功研发了在地下工程具有广泛应用前景的MBP高分子自粘胶膜防水卷材和MPU白色聚氨酯防水涂料等创新性产品

本文章不作为投资建议及证券推荐,仅为知识分享。