1:公司主营:船舶,集装箱租赁,集装箱制造,投资3大块,租赁占比39%,集装箱制造占比56%左右,投资金额282亿主要体现在长期股权投资与其他非流动金融资产中。

2:租赁业务分船舶与集装箱租赁,船舶主要是74条船长租给中远海控。营收占1/3,其余是集装箱租赁。租赁业务长单为主,业务相对稳定,目前毛利率偏高接近50%, 但考虑巨大债务,整体回报不足,5年分部ROA 平均1.3% ,还不如贷款利息4.3%。

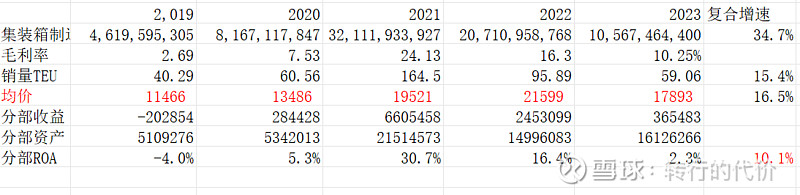

3:集装箱制造版块周期明显,毛利率5年来可以从2%-24%巨幅波动,并且销量也是波峰到波谷翻4倍,导致分部业绩随周期大幅波动,分部ROA仅仅5年来可以由亏损到正30%相差10倍以上,但5年平均ROA 10%还可以,是公司的黄金业务。

4:公司很大一块业务是投资,2023年资产负债表上有282亿,投资包括渤海银行,光大银行,以及货运物流相关业务,包括上市以及非上市公司。5年来ROA业绩波动从1.3%-5.3% ,5年平均ROA 3.4% 也赶不上银行利息;还不如把投资业务关掉,还钱给银行?

5:公司2023年有息负债908亿,现金137亿,净负债高达771亿,因此关注的焦点是ROA ,作为公司整体,5年来ROA 在1%-4%之间波动,5年平均2.2% ,这比较老大哥中远海控就差的远了?

6:当前市场炒作集装箱供不应求,涨价,根据公司历史表现,的确可以有相当高的弹性,假如真如传言,价格涨50%,2023年集装箱均价是17893元/TEU, 销量也可以翻倍,那么类似2022年,集装箱版块业绩可以净增加20亿,ROE回到13% 左右,根据当前0.47 PB ,8%的股息率,那当然就很便宜了,预期年化收益率20% ,并且还在风口上,但是对我来说,不过只是一次交易性机会而已。我恐怕不见得会参与?$中远海发(02866)$ $胜狮货柜(00716)$ $中远海控(SH601919)$