中煤能源是我国大型煤炭生产企业,按储量算,可以排在我国第二的位置,完全不用担心储量不够的问题。按业务划分,中煤的业务主要是煤炭,煤化工,煤机三大块,其中煤炭业务营收占比84%,毛利占比83%,是绝对的核心业务。

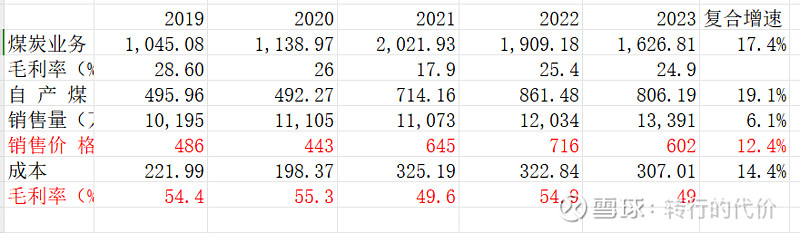

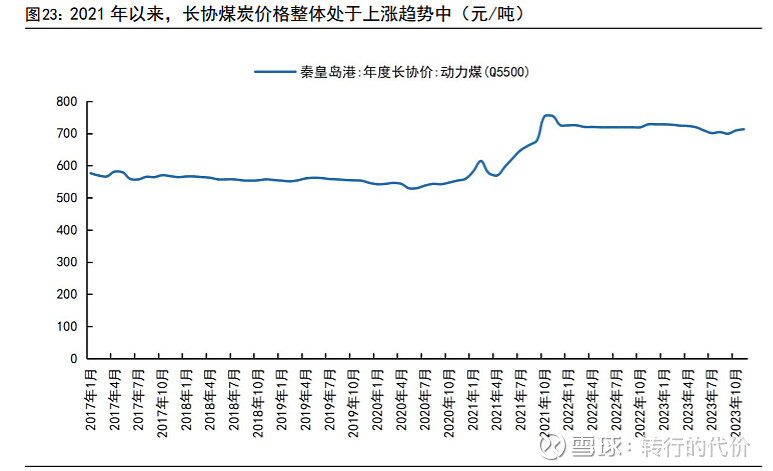

先看煤炭业务,2019-2023年来,公司煤炭业务营收复合增长17%,毛利率维持稳定25%左右。其中最重要的自产煤营收复合增长19%,年销量从1亿吨增长到1.33亿吨,复合增长6% ,销量是最稳定的成长因素,自产煤毛利率基本维持在50%左右。销售均价同期复合增长12%,2023年是602元/吨,而成本均价复合增长14%,2023年是307元/吨 。煤炭价格是由煤炭周期决定的,但是公司产品绝大部分都是以长协为主的动力煤,价格由发改委指定,周期性已经大幅下降。

公司另有一半的是贸易煤,完全不赚钱,毛利率1%都没有,拖动煤炭整体毛利率下滑到25%左右。

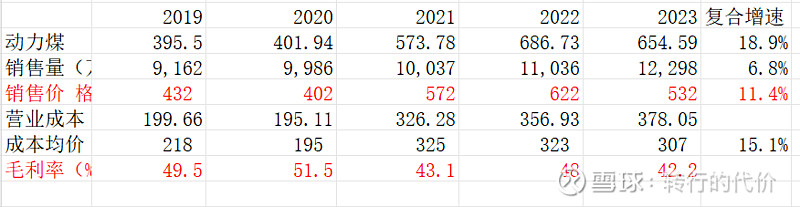

公司动力煤2023年销量1.2亿吨,占比92% ,2019-2023年营收复合增长19%,其中销量增长贡献7%,均价提升贡献11%,2023年销售均价532元/吨,5年来价格波动区间其实不大,毛利率48%左右;

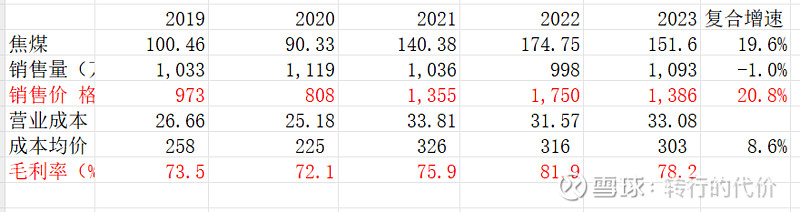

公司焦煤2023年销量1093万吨占比仅8%,2019-2023年营收复合增长19%,其中销量没有变化,增长全部靠价格驱动,2023年均价1386元/吨,5年来价格波动区间更大,达到100%,毛利率却高达80%。如果将来受我国地产业务影响冶金煤需求下滑可能对焦煤价格有影响,但其实中煤焦煤占比不大,应该还好。

煤化工,是煤炭下游产品,中煤开发了聚烯烃,尿素,甲醇。总体煤化工供大于求,2019-2023年营收复合增长8%,但毛利率大幅下滑,从24%降到了15%。版块毛利复合负增长-8%,2023年仅有33亿。而中煤却积极扩产,特别是甲醇亏损扩产实在是价值毁灭行为。国企这种做规模,养闲人的冲动还是避免不了,不过好在家里有矿,煤黑子太赚钱了,化工占比也小,也就13%,对全局的影响也不大。

煤机总体还行,2019-2023年营收复合增长10%,毛利复合增长12%,毛利率稳定在18%。这和煤炭行业整体景气是相关的,不过煤机120亿这个体量,对公司整体也没哈影响。

公司资产结构如下;

经过几年经营,公司账上现金类915亿已经超过有息负债的729亿,完全没有必要再借那么多钱,同时公司历史上都是30%的分红率,随着现在状况的改善,预计分红比例将会扩大;应付类512亿是应收194亿的2.6倍,煤黑子现金流都很好;股权投资340亿,投的基本也是煤炭相关类,与主业业绩同步;固定资产1836亿占比53% ,标准重资产企业的特点。

我国动力煤的需求是年化7%左右刚性增长的,在经过前两年大幅下跌后,预计未来一两年煤价低位小幅震荡的可能性比较大。当前的中煤能源,在大海则等新项目达产后,考虑到其丰富的储量,未来还有继续增量的可能,但至少销量不会减少;那么公司ROE维持14%左右的可能性还是不小;而公司实际现金流表现是超过净利润的,含金量很足;假设未来分红率提高到40%,按照当前港股0.8PB 的估值,预期年化收益率大约17%,吸引力就还不错了,最好再跌点给个上车机会。$中煤能源(01898)$ $中国神华(SH601088)$ $中煤能源(SH601898)$