1:2023年行业低谷,2017-2023年来营收复合增长8.5%,营业成本增速更高11%,毛利率7年来复合负增长-9.3%;23年毛利率13%,创7年新低,说明国内化工制造业扩产严重,竞争激烈,内卷厉害。

2:公司产品复杂,品类太多,基本上难以跟踪,化工新材料版块7年营收复合增长7.2%,基础化工版块增速更快16.2%,但增长更多的依靠扩产实现。两个版块合并统计,大化工版块实现2023年销量444.58万吨,近3年来销量下滑,2021年周期高点时销量502万吨。说明市场需求疲软,或者同行扩产太多,竞争激烈导致分流。

3:鲁西现在在建有75亿新项目扩产,涉及多个项目,特别是己内酰 胺·尼龙 6项目,但目前公司这两个产能利用率都只有75%左右,怀疑扩产后能否大幅提高销量?并且从历史看,虽然一直在扩产,但近6年来大化工销量一直是430万吨左右的水平波动,说明鲁西的增长驱动更多是靠价格,而不是销量驱动。

4:化肥版块7年来营收不增长,销量负增长-5.3% ,毛利率低至7%,化肥就是个例子,行业已经卷不动了,营收,销量,都不增长,毛利率维持最低水平,也没有人去扩产了?但估计产能也没有大幅退出,毛利率始终上不去?

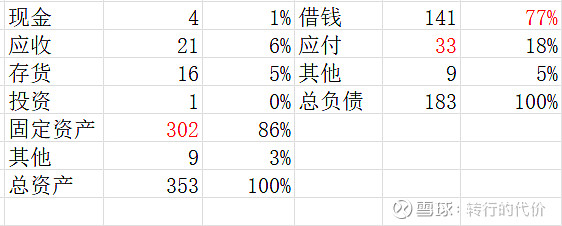

5:鲁西2023年资产负债表,有息负债141亿,现金只有4亿,全靠融资扩产,但利息很低小于2%,固定资产302亿占比高达86%,公司现金流非常好,经营效率高。

6:公司历史分红率在30%-80%间,高负债又高分红的底气来自于经营现金流的优势,但产品周期性太强,再加上目前在建项目多,因此股息率的周期性也很强。23年的股息率就只有1%。

7:投资鲁西基本上就是赌周期产品价格,只要价格上涨,公司的业绩弹性就很好,在经过2023低谷后,24年一季度市场价格转暖,公司营收仅增长3%但净利润却增长76%,说明价格的权重太大了。按照公司9年来平均ROE水平是15%,假如大胆根据一季度价格上涨作为周期上涨信号,那么24年公司ROE有机会到13%,而当前PB1.3, 假定35%的分红率,预期年化收益率14%,可以考虑,但真的确定性不是很强,全靠产品价格走势?$鲁西化工(SZ000830)$ $万华化学(SH600309)$ $中国化学(SH601117)$