1:公司回归主业,主要业务就是3条高速路坛百路,岑罗路以及股权权益占比34%的岑兴路;23年疫情结束后恢复营收增长18%。但公司长期高速公路增速放缓,2018-2023年间坛百路,岑罗路两条主营公路营收复合增长仅仅只有2%;就是GDP增速吧,但是毛利率高达70%,是优质业务。

2:物流园区版块6年复合负增长-8.7%,这是好事,物流园区本身就不赚钱,毛利率10%,控制规模有利于提升公司整体毛利率。

3:3条高速公路,坛百路运营期限到2037年;岑罗路运营到2039年;岑兴路运营到2038年,年限都足够,暂时不用担心。

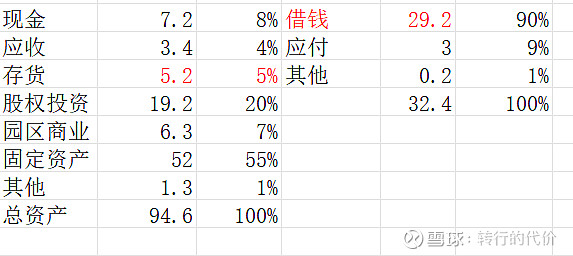

4:资产负债表,现金7.2亿,借钱29.2亿,净负债22亿,一年之间减少净负债7亿,好现象,公司的现金流是足够支持还债的,但是相比其他优质的净现金高速公路企业,五洲交通这点比较差,这也是为前几年乱投资买单。

股权投资以岑兴路为主,正常,公司应该想法把这条路全部买过来就好了,这样每年剩余的现金流也有个正当出路。

地产存货5亿增加2亿,要警惕地产死灰复燃,好在明细以代建(中国东盟(凭祥) 国际客运站等)项目为主。

5:这公司高速公路旱涝保收,资源不错,就怕管理层乱投资,由于还负债22亿,短期难以大比例分红,23年提高分红率到20%,股息率2%;后期随着负债减少有可能会进一步提高分红,但真不敢保证。当前预期ROE13% 0.9PB, 预期收益率15%,仍然不贵,可恰当考虑配置。$五洲交通(SH600368)$ $宁沪高速(SH600377)$ $山东高速(SH600350)$