1:产品线长,主要的是制冷剂,下游的含氟高分子,有机硅3大块,其余的还有基础化工,地产,及其他,比较复杂。

2:18-23年六年来营收复合增长6.2%,毛利仅仅复合增长2.9%,产品周期性强,公司整体毛利率从16%到30%相差一倍,23年恰好是行业低点毛利率16.8%为6年最低。

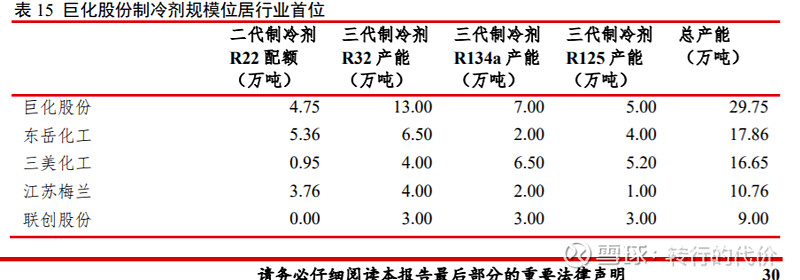

3:关注焦点制冷剂,公司以R22为代表的2代制冷剂份额第一,以R32 为代表的3代制冷剂份额落后于巨化股份以及三美股份。据说3代配额7.5万吨,制冷剂合计配额13万吨;但是制冷剂只占东岳营收的20%,对公司大盘的推动能有多大?

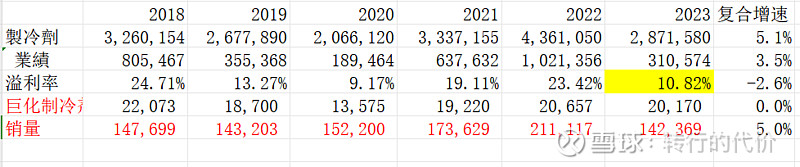

4:由于东岳没有公布销量数据,考虑到巨化与东岳的产品线很接近,借用巨化制冷剂历史均价看东岳的产品趋势,可以发现,制冷剂均价6年来在13000-22000间波动,公司销量6年复合增长5%,23年销售142,369 吨,为几年来的低点。同时估计是行业内抢配额,降价销售,23年利润率10.8%为周期低点。

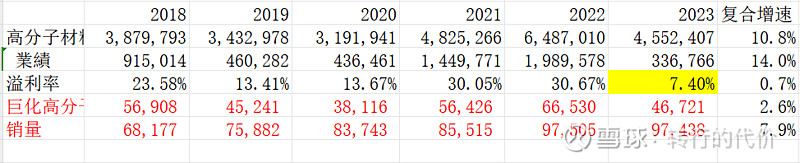

5:制冷剂下游含氟高分子材料18-23年营收复合增长10.8%,营收占比32%,毛利复合增长14%,东岳没有公布销量数据。考虑到巨化与东岳的产品线很接近,借用巨化含氟聚化物历史均价看东岳的产品趋势,可以发现,东岳高分子6年来销量复合增长9.7%,产能大幅增长,估计全国为抢制冷剂份额都差不多,大上产能,而23年供过于求,利润率创新低7.4%。

6:有机硅更差,6年来营收复合增长17%,营收占比33% 。而毛利负增长,23年是亏损3亿,6年来首次,行业啥情况我也不清楚,但是供过于求的一般结论应该差不多。

7:目前有利的情况是制冷剂大幅涨价,R32从2万涨到了3.5万,就算乐观估计制冷剂回到历史最高毛利的22年赚10.2亿:但是含氟高分子由于前期全国扩产严重,供过于求,毛利率大概难以大幅改观?有机硅一抹两眼黑,能不能赚钱不知道啊?要我来拍脑袋,那就是主要靠制冷剂推动,东岳未来两年业绩翻倍,赚14亿-17亿以上,ROE 11%左右。对我吸引力好像不太大?$东岳集团(00189)$ $巨化股份(SH600160)$ $三美股份(SH603379)$