淮北矿业是安徽省主要的煤炭生产企业,其地理位置好,靠近华东主要钢铁冶炼企业,产品以优质焦煤与焦炭为主,客户基本走长协议价,价格比较稳定,因此导致公司的业绩难以大起大落。

由于焦煤下游主要是焦化成焦炭,客户是钢铁冶炼行业为主,现阶段我国的钢铁行业已经规模庞大,具体到焦炭的产量与需求量看,最近5年复合增长仅仅0.8%,需求已经不增长了。但同时焦煤作为全球稀缺的煤炭资源,新增储量越来越少,特别是我国很缺优质焦煤,大量依靠进口蒙古,俄罗斯,澳洲等地焦煤填补国内缺口。

排除不赚钱的贸易版块后,淮北的主要业务分为两大块,一是挖煤,产品包括焦煤,动力煤等等,二是下游的煤化工,以焦炭,以及焦化尾气配套的甲醇为主。2019-2023最近5年来公司整体营收复合增长8%,净利润复合增长23%,经营现金流更佳增长为26%。这其中挖煤版块贡献了主要的利润增长。

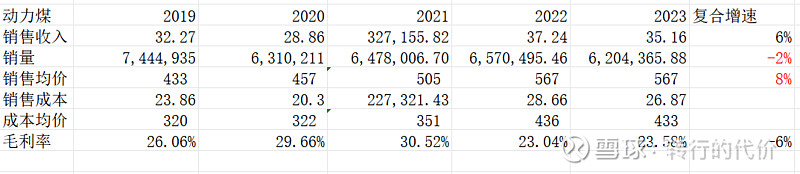

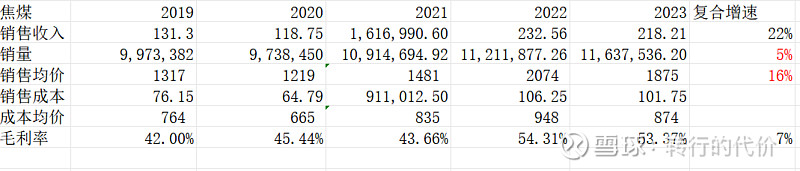

分产品看,动力煤5年营收复合增长6%,这其中销量是复合-2%的增长,而均价复合增长8%,2023年动力煤销售均价567元/吨,而成本均价是433元/吨,毛利率25%左右,动力煤并不是公司强项;

焦煤5年来营收复合增长22%,分解为销量增长5%,均价复合增长16%,2023年销售均价1875元/吨,而成本均价为874元/吨,焦煤毛利率基本50%左右,是公司竞争力最强品种。

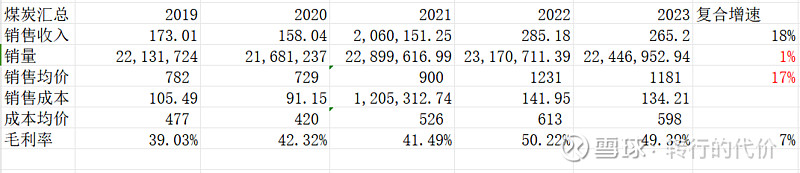

包括中煤,泥煤等所有煤炭汇总,5年来营收复合增长18%,分解为销量增长1%,均价提升17%,2023年销售了2245万吨,毛利率为49%非常好。综合看来,煤炭版块由于在2016年我国供给侧改革后,煤价整体提升,而淮北这5年来销量基本没有增长,公司利润增长几乎全靠煤价提升贡献。

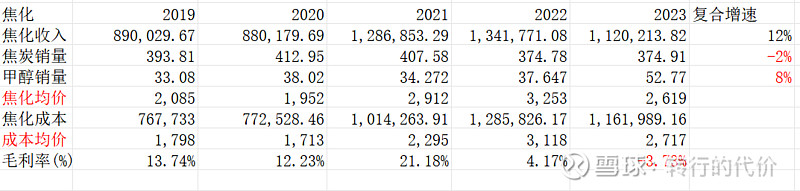

然后看煤化工,目前的主要产品就是焦炭与甲醇,至于乙醇,DMC 等等都还在在建,没有贡献。2019-2023年期间,煤化工版块营收复合增长12% ,甲醇销量复合增长8%,2023年是53万吨,受焦炭价格倒挂影响,90万吨产能很难满产;而公司的焦炭竞争力不足,5年来销量复合负-2%增长,2023年是375万吨。目前为止,煤化工版块综合毛利率由5年前的15%左右降到-4%,竞争力下降,具体原因我不知道,简单说焦化就不赚钱,以后能否恢复到15%左右的毛利率也不确定?

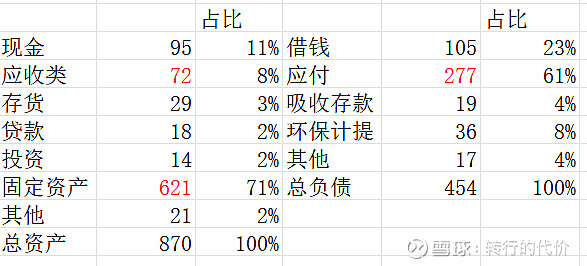

查看资产负债表,煤炭类公司现金流非常好,经过几年经营后,公司有息负债105亿基本已经与现金类95亿资产相当了,未来继续提高分红比例指日可待;应付类277亿远远大于应收类72亿,这就是公司现金流好的原因,上下游赚的远比利润多;固定资产类621亿,占比71%重资产无疑,但是优质的资源-煤矿就是护城河啊,以后全球的煤炭资源会越来越少。

公司成长性:目前为止,没有成长性,但是煤矿方面下属信湖煤矿因事故没有满产,约有80万吨提升空间,重头是新开年产 800 万吨的陶忽图煤矿,预计2025年达产,这是动力煤,预期煤炭版块合计有10亿左右的净利润增量;

甲醇,乙醇,DMC,等等在建煤化工太复杂了,没法算,感觉更多的是解决冗员;

煤炭价格,无论焦煤还是动力煤,当前都是从高位回落到前期的密集成交区,焦煤期货价格已经从最高3788腰斩到当前1800元/吨,考虑到我国煤炭供给侧改革后周期性的下降,特别淮北矿业的产品又以长协价为主,波动应该更小,因此未来两三年煤价窄幅波动的概率比较大,而淮北焦煤的毛利率接近50%,安全垫还是比较厚的。

综上所述,淮北虽然说不算明显的成长股,但是继续维持当前的ROE水平概率比较大,按照ROE的5年均值19%算,现金流优秀,PB 1.2 ,分红率40%算,那么潜在年回报率15% ,很好。只要是煤价不崩盘,淮北中期看来就很值得关注。$淮北矿业(SH600985)$ $山西焦煤(SZ000983)$ $中国神华(SH601088)$