1:紫金是有色总龙头,黄金,铜矿产量,储量分别位于国内第一;具有战略眼光,逆势提前并购国内外矿山,其中铜精矿产量快速上升,23年突破100万吨。

2:资源量,储量足够,支持公司长期可持续发展。拿矿成本低是低成本矿企,体现在综合毛利率业内领先,比如铜精矿毛利率达到60%,比同行西部矿业同期高43%. 即使某天铜价暴跌,仍可保持盈利。

3:2019-2023 年来,营收复合增长22%,扣非净利润复合增长59%,综合毛利率从11%增长到16%,主要是因为毛利率高的铜矿,金矿出货大幅增长,而低毛利率的冶炼业务占比下降。

4:经营现金流在收购龙净环保后变差,差评,导致经营现金流复合增速38%落后于净利润增速; 净资产复合增速22%也落后于净利润增速,即赚钱比资产增加快,导致公司ROE 5年来直接翻倍到25%水平。

5:分产品看,重要产品就是金,铜,锌矿,其中矿山金营收复合增长25% ,分解为销量增加18%,销售均价增加6%,量价齐升。毛利率45% 业内最高。

6: 成长拉动最大的是矿山铜,5年来营收复合增速43%,销售量从28万吨增长到88万吨,是最大的驱动力,即便这5年铜价不涨,紫江的业绩也会飞起来,因为量增长了几倍。毛利率60%,业内最高。

7:矿山锌同期营收复合增长16% ,分解为销量复合增长4.3%,均价复合增长11%,同样是量价齐升。

8:看公司的资产结构,其中公司大幅加杠杠扩张收购矿山,借钱1435亿远大于现金类241亿,快速成长期正常;同样,虽然应付类仍然远大于应收类资产,但并表龙净环保后应收比例增大,这是败笔,环保资产怎么和矿山比?投资456亿,投的也是联营合营矿企,23年投资收益35亿;最大的资产还是固定资产1888亿占比55%,矿山就是最大的护城河,家里有矿嘛。

9:当前紫金仍然处于资本支出的高峰期,分红率由19年的56%降到了当前的31%,但是公司现金流优秀,远超利润或者折旧摊销,随着计划铜金矿出产量增速下滑,现金累积的速度会快速上升,预计未来几年内会大幅提高分红比例。

10:2024 年公司主要矿产品产量计划 矿产铜 111 万吨,矿产金 73.5 吨,矿产锌(铅)47 万吨,当量碳酸锂 2.5 万吨,矿产银 420 吨, 其中铜矿计划仅仅增长10%已经大幅放缓。

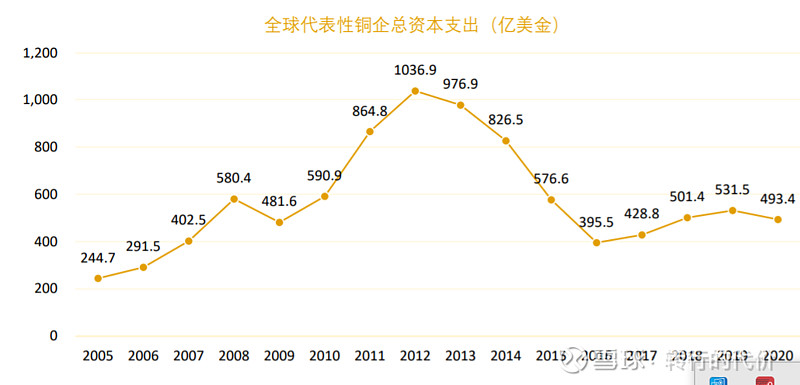

11:根据公司年报提供的全球铜矿企业资本支出记录,由于2016-2021年的低资本支出周期,预测未来两三年铜价很难大幅下跌,增加了铜矿企业业绩的稳定性。

12: 预测未来几年,紫金增速将放缓,不可能还是50%+的增速了,但是公司维持20%+的ROE 难度不大,考虑到实际赚现金的能力超过净利润,当前4.5PB ,33%的分红率,预计复合年回报率仍然有15%,优质成长企业就是不一样,在上涨这么多以后,仍然还有较大空间。$紫金矿业(SH601899)$ $藏格矿业(SZ000408)$ $山东黄金(SH600547)$