1:得益于权益占比58%的玉龙铜矿的扩产,过去5年营收复合增长12%,净利润爆发复合增长48%;现金流远超净利润,足够抵消折旧摊销,赚的是真钱。

2:主要产品是铜(精矿与冶炼一体)占比67%,其次是传统产品铅锌矿与冶炼合计占比营收16% ;另有套保130亿占比30%不赚钱。

3:公司铅锌矿竞争力逐步下降,表现在5年来产量负增长分别-6.5%与-9.5%,毛利率下滑。

4:公司最主要的增长来至于玉龙铜矿的扩产,铜精矿从18年的46890吨增长到23年的134548吨,再加上铜价5年来价格合计增长了43%,量价齐升,其中价格年复合增长12%,销量年复合增长42%,因此销量提高是最大贡献。但是公司铜产品毛利率不高,6年来在5%-20%间,初步估算铜价如果跌破4万(我估计成本价对应现货价43000左右)也许铜产品会陷入亏损。

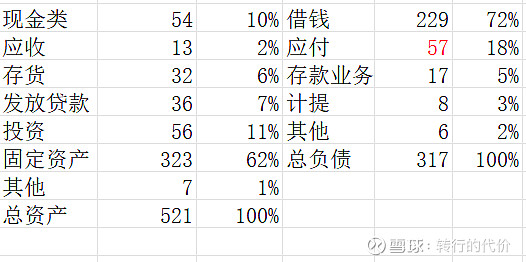

5:资产负债表问题不大,应付远大于应收,因此现金好,玉龙项目结束后,欠款逐步归还,存贷款业务完全没必要做,是西部集团内部业务,暂未发现风险。

6:目前,西部矿业没有大的扩产计划,铜产量未来几年也没有大的增量,24年计划完成铜精矿158715吨,几乎满产,增长18%;增长逐步放缓。

7:关键是铜价,过去6年铜现货均价58592元/吨,23年价格68272元/吨,当前价格处于铜价相对高位,但由于多年来国内找矿资本开支不足,加上中国铜产量与消费量都在5%以上增速增长,结合当前是滞涨周期,猜测铜价继续维持高位小幅震荡的可能性较大,那么西部矿业未来几年ROE维持20%左右的可能性也较大。

8:大的资本支出下降趋势,23年分红率43%偏少,股息率2.5% ,估计会进一步减小债务,由于现金流很好,按照20%ROE 3PB 估算预期年回报率13%,还不错,但是如果铜价崩溃,所有铜股的上涨逻辑就不存在了。$西部矿业(SH601168)$ $紫金矿业(SH601899)$ $藏格矿业(SZ000408)$