很喜欢老板彪哥的年报风格,将公司每年的经营情况娓娓道来,目前的困难,未来的展望等等讲的很清楚,口语化,就像对朋友说话一样,这种风格我还是第一次看见。

利基的业务比较简单就是建筑承建,其99%的业务集中在香港。公司的生意模式是订单先置模式,通过政府,关联公司,以及社会招标先确定合同,然后参与承建。当然土木,建筑业务如今在香港本身没有啥高的技术含量,体现在毛利率上在6-12%之间波动,当前市场竞争激烈只有7%+,距离近10年最低的6%也不多,是否已经见底?太远的市场状况我看不清,但好在公司订单先置,目前在手订单258亿,足够支持公司未来两年的业务,这体现了一定程度的确定性。从前景展望看,公司对香港未来建筑业的需求上升是乐观的。体现在2023年招标项目增多,而且:特區政府宣佈在未來十至十五年香港每年的建築支出(公務工程加上私人工程)將從目前的 二千億元增加到平均二千八百億,包括物價上漲的因素在內,這將是一個40%的增長。

公司的业务比较简单,从2017-2022这6年来,利基的营收与净利润数据经每两年平滑后分别增长16.3%与4.7%,净利润增长低于营收,这是因为竞争激烈导致的毛利率从10%左右下滑到7%;在手前置订单上了一个台阶目前达到258亿,工程量还是保证了的。

公司业务分两大块,香港建筑业务,与国内的公用事业业务,国内的公用事业业务污水,蒸汽业务还在投入期,当前是拖后腿的亏钱生意,金额影响也不大,暂时可以忽略。

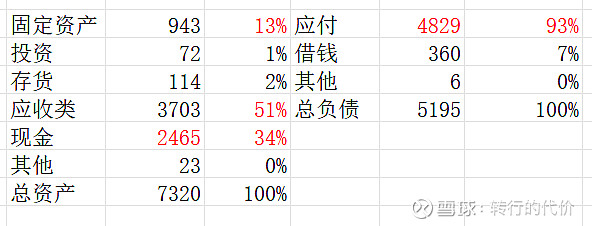

资产负债表简化如下:

建筑就是包工头业务,轻资产固定资产类占比仅仅13%,这种公司的生存关键就是订单,这其中关联公司路径的业务就占了一半,好在在手订单足够;

公司应付类资产远大于应收类,考虑到毛利率不高,应付金额应该比较大,因此利用向上游的信用拖款足够支撑客户的货款回收,上游是不是有很多内地的建材商啊?上下游关系是比较良性的。

账上现金减去有息负债还有21亿,已经大于公司市值,又是一家净现金公司;账上现金足够,为何还借钱?考虑到关联公司状况不佳,猜测老板彪哥利用利基的良好基本面信用支持关联公司路径,惠计的运营。

公司坚持每年分红,分红比例逐年提高,从20%提高到目前的30%,彪哥承诺当公司净资产超过20亿,将提高分红比例至30%,2022年分红已经兑现,当前股息率14%。虽然利基不过就是一家普通的建筑承包商,但是考虑到公司业务有一定的确定性,净现金价值低估,自由现金流丰富,还有5%左右的年度增长,我觉得要算一只比较好的烟头。$利基控股(00240)$ $路劲(01098)$ $惠记集团(00610)$