本系列是本着本人现在的观念:努力寻找低估值的投资机会,发现其中有成长潜力,周期反转,或者困境反转的案例,在安全边际的保护下实现低风险投资。

初步看来,柳药集团就是这样一个案例,同样是医药流通企业,柳药集团PE 11倍,PB 1.4 ,而同样是卖药的连锁药店益丰药房 PE 30倍,PB4.2倍,要贵上3倍,凭啥?我也没觉得连锁药店有啥深厚的护城河。我只相信在低估值的保护下,柳药集团向上的动力要大于向下的动力。

柳药集团主营医药贸易业务,其业务分成3大块,最大的是医药批发业务,客户是以广西柳州,南宁为主的区域医院,生意模式其实很简单,就是为医药配送医药,器械,垫资,收款,这是其主营业务占比80% ;其二是连锁药房业务占比15%,这块业务就是医药零售与益丰药房的业务是一样一样的;其三是医药工业业务,其实是利用医院渠道制造中药,这块毛利高达50%左右,中药又不需要研发,收智商税,是油水最大的一块业务。

从公司的业务发展看,从2018-2022年公司实现营收与扣非利润复合增速12.9% 与7.1% ;这其中,医药工业与零售业务的增速快于医院批发业务,特别是工业版块复合增速高达48%而这两个版块的毛利率都远高于批发业务。

从毛利率的角度看,医药批发业务只有8%左右,公司的商业模式不过就是垫资给医院收一个跑腿的钱,尽管目前带量采购有压缩中间环节毛利的趋势,但是毛利率已经到8%左右基本就是融资利息加上一点点跑腿费,再大幅向下的空间就很小了,其基本盘应该还是很稳的。而无论是零售,还是中药工业增速都大于批发,毛利率分别是20%与50% 左右,随着其业务比重的提升,我认为完全有能力对冲带量集采对批发业务的影响。综合来看估计公司净利率未来几年会在4%左右并且不排除有向上的可能。

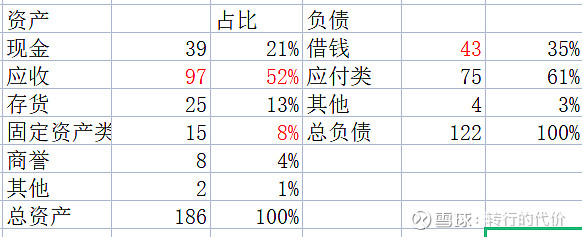

从资产负债表看,这个公司的特点是轻资产,就是做点医药贸易以及中药制造业务,不需要啥大的投入;而公司最大的护城河就是医院的渠道建设,而公司投入巨资2022年合计垫资97亿来占据医院渠道,体现在资产中就是应收款,相对应的,公司欠上游医药企业75亿用来维持这项业务。虽说这项业务的应收款多,但是收款质量却很高,公司2022年销售商品、提供劳务收到的现金212亿是营收的1.1倍,远远好于绝大多数制造业的收现比例,这说明医院是严格按照账期付款的,还是算优质客户。

总体看,大的逻辑有两条支持柳药集团这类医药流通企业持续发展:

1:整个医药的需求是在上升的,合计全国医药与器械采购金额的复合增速大概8%左右。

2:两票制的推行相当于是医药流通企业的供给侧改革,利多这些实力雄厚的全国以及区域龙头医药流通企业,上市公司的柳药集团肯定是其中一家。当然我怀疑全国性龙头更加得利。

本来鹭燕医药作为对照组一起研究的,但是发现其子公司成都禾创染上了担保暴雷的诉讼官司,涉案金额2.9亿,会不会以后有减值风险?具体我也懒得再深入看了,直接躲开算了。估值方面,我认为当前柳药集团在整体A股范围内算是低估值下线的10%左右了,而公司业务还在持续的增长,这就有些难能可贵了,根据以上分析,我估计柳药集团维持ROE13% 的可能性比较大,PB 只有1.4 那么长期看来这给股东有9.3% 的复合年回报,而加上3%左右的分红,年回报接近12%,我觉得这已经很不错了,万一资本市场再疯狂一把,涨一倍估值,也才20PE,也不是没有可能。$柳药集团(SH603368)$ $鹭燕医药(SZ002788)$ $国药一致(SZ000028)$