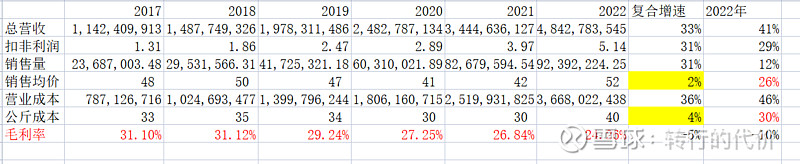

简单看了看利安隆2022年报,总体公司在2022年还是表现不错的;2022年公司实现营收增长41% 扣非净利润增长29%,弱于营收增长。从历史角度2017-2022年营收与扣非利润复合增速分别是33%与31%,到目前为止,利安隆还是表现出成长股的优秀数据。

受上游原材料价格影响,2022年公司的抗老剂成本均价上升了30% ,而公司抗老剂销售均价实现上涨26%,大部分转移了成本上升的压力。从多年的数据看,不考虑销售结构变化,利安隆的成本均价年复合上涨了4%,而公司基本实现年均复合提价2%, 转移了部分成本变化压力。 这个从毛利率看也是这样,公司总体毛利率从2017年的31%降低到了2022年的24% ,公司的成长更加依靠于量的增长。17-22年公司的销量复合增速高达31%,而均价上涨只有2% ,可以说是基本依靠销量的成长为主,但是2022年销量只增加了12%,这在公司产能扩大的环境下是相对负面的,可见由于多种原因造成的市场竞争正在更加激烈。

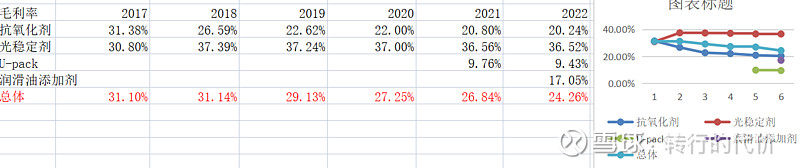

分品种看,这几年主要的增长驱动来至于更加高端的光稳定剂的销售增长,5年复合增速是33%,但是2022年不是这样,公司在去年氧化剂的销售增长26%高于光稳定剂增速15%,估计是低端的主氧化剂产能释放带来的增长,这当然会压低公司整体的毛利率。U-PACK的基数太小,不值一提。

其他方面,公司年报大力推广第二第三增长曲线,润滑油添加剂,医药生命科学业务,这点我个人不太喜欢,其实抗老剂全球的增长空间还很大,天花板还早,不用这么早就分散精力。退一步讲,润滑油添加剂的毛利率会更低,不是很有必要。而且还有电动车替代燃油车需求下滑的威胁?

总体看来,尽管短期内公司会面临市场产能释放的竞争与售价下滑的风险;但是长期看,公司的产品矩阵丰富,客户粘性强,还是看好利安隆继续增长动力。估值上22年净利润5.26亿,收款有长账期,资产重我打7折模拟现金流是3.68亿,估计按照25%增速给25PE 3年后合理市值180亿,当前差不多半价吧,算是低估了,持仓可以再拿一拿。$利安隆(SZ300596)$ $风光股份(SZ301100)$ $新开源(SZ300109)$