最近突然迷上了捡垃圾,首先垃圾股有极佳的赔率,如果能够在安全边际的保护下找到股票困境反转的逻辑,或者周期景气循环的开始,那么赚钱的可能性是比较大的,退一步讲,就算判断错了,不是还有股息率的保护吗?也可能亏不了钱。举例来说,阳光电源PB是9.6,那么价格要跌90%到12元左右才会沦为标准破净的垃圾股,那么这个12元的价格当然够安全啦。当然这是不可能的,不过这个例子说明从泡沫价到垃圾价其实价格可以相差10倍,那么腰斩时怎么敢轻言抄底?

来看看今日的主角,东风股份,这是一家主打烟标的制造企业,与劲嘉股份一样是我国烟标包装制造企业的第二与第一名。拨开年报的粉饰包装,我们直接挖掘公司与行业发展的底层逻辑。无论是东风股份,还是劲嘉股份,目前都在积极开始跨行业发展,拓展第二增长曲线,为何?尽管年报与研报都语焉不详,其实统计可以发现,烟标这个行业在缓慢衰落中。

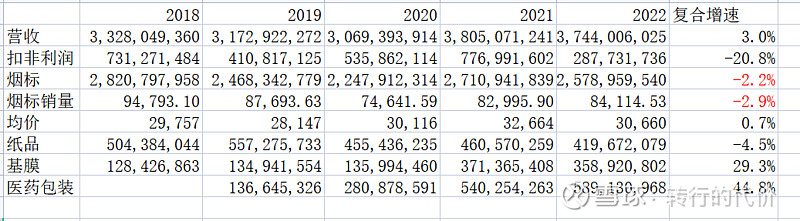

从东风股份的数据可以看到,从18-22年公司的营收与扣非净利润已经不增长,按照细分来看:

1:主营业务烟标近5年来,营收年化负增长-2.2% ,销量年化负增长-2.9% ,均价变化不大。这还是行业龙头,其余小弟就更不用说了。只能开辟多元化发展路线。

2:传统业务包装纸品也是负增长,没啥看头。

3:新项目一是医药包装,5年营收复合增长44%还行,行业需求增速也还不错估计得有10%以上。无奈一是当前基数还低不到6亿,其次毛利率20%多,远不及当初烟标40%左右的毛利率,因此至少在目前难以挑大梁。

4:新项目二是新能源的电池基膜与隔膜,这又是重资产,当前可以算是红海市场了,毛利率20%左右,公司正计划大笔投入40亿,胜负难定?我看到的是风险而不是确定性。

5:公司的主业一般般,投资业务投了一堆合计有15亿,目的就是找寻第二增长曲线,因此造成每年的投资收益不稳定,会导致年度净利润大幅波动,22年就是这种情况,投资收益相比21年一下少了4.5亿,再加上计提了0.7亿的商誉减值,因此利润一下少了一半,其实有财务洗澡嫌疑。

作为参照组,看看劲嘉股份:

1:同样,主营烟标业务18-22年营收复合负增长-6.6%,销量复合负增长-7.4% ,衰退的比东风还快。同时两家相对比,印证了我说的烟标行业衰退的结论。

2:包装材料与彩盒业务发展的比较好,分别实现了11%与27%的复合正增长。

3:电子烟业务增长迅速,很有看头,但可惜当前业务规模还小,对整个业务大盘拉力不足。如果电子烟业务能够增长到总营收的30%以上,那么这个公司的估值逻辑就会变成成长股了?

综合看来,这两家目前都还只能以烟蒂股看待,其中劲嘉的多元化做的更好,可以列入观察名单,等电子烟规模做大,但是目前两家都没找到比较明确的成长因子或者周期反转迹象。$东风股份(SH601515)$ $劲嘉股份(SZ002191)$ $陕西金叶(SZ000812)$