伟星股份专业从事钮扣、拉链、等服装及家用纺织品辅料的研发、制造与销售,是世界上最大的钮扣生产企业之一,中国服装与家用纺织品辅料行业的隐形冠军企业,我国钮扣和拉链行业首家上市公司。旗下“SAB” 品牌在业内享有盛誉,成为ADIDAS、NIKE、ARMANI等全球众多知名服装品牌的战略合作伙伴。

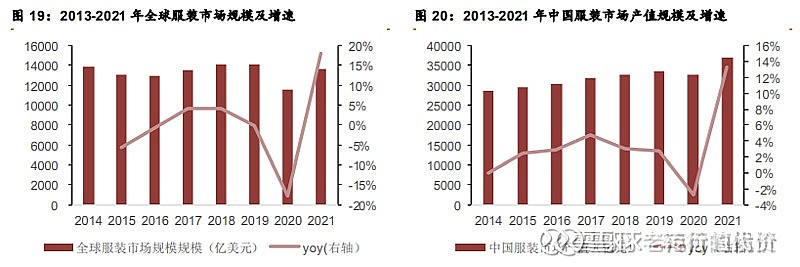

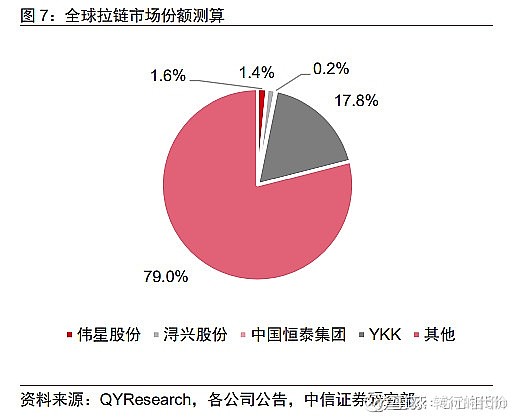

公司的生产模式主要是"以单定产",即根据所获得的订单安排生产。订单周期较短,大概3-15天一个周期。公司的生产管理按照订单要求组织,而订单主要由客户根据公司产品样品或自己附样下单给销售分公司,然后由销售分公司下单给工厂。2015-2021 年国内拉链+钮扣市场规模 CAGR3.1%,落后于GDP增速,处于成熟平稳发展期。市场格局较为分散,20年 CR3约12.6%, 其中龙头 日本YKK、国内伟星、浔兴市占率分别为 6.6%、3.7%、2.3%。随着国内人口红利下降劳动用工成本持续上升、环保趋严、国际汇率变动 及贸易壁垒增加,中国纺织服装行业的国际比较优势逐步削弱,中低端市场向东南亚区域迁移速度加快。

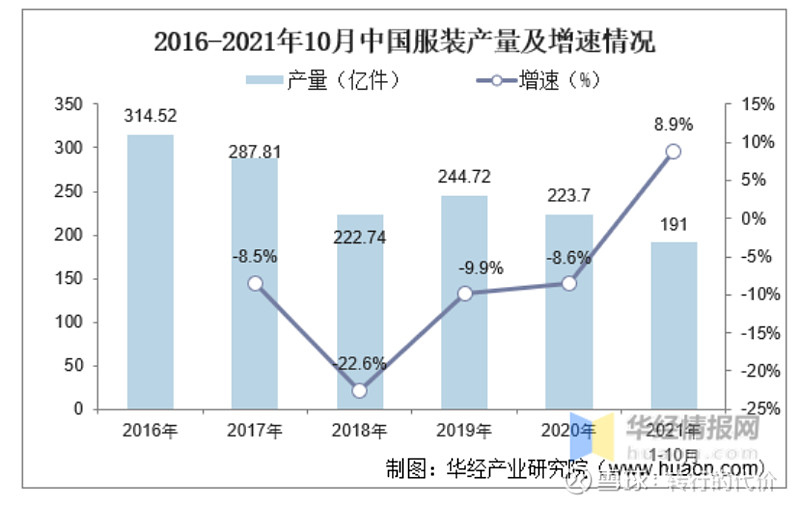

研究伟星股份的发展历史可以发现公司已经完成了高速发展阶段进入成熟期的低速平稳增长阶段。而这与我国服装行业发展轨迹是一致的,随着人口红利的消失,低成本的东南亚承接了越来越多的服装制造业的行业转移。从中国服装生产年度产量数据可以看到,国内的服装产量已经在负增长,而同时期伟星股份能够实现正增长实在是不容易,也是其市场份额不断扩大的证据。

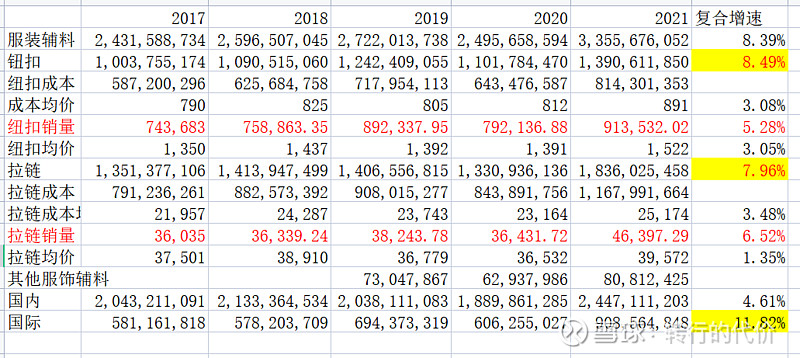

从伟星股份2017-2021年的销售数据可以看到,公司的营收近5年来保持了8.4%的复合增长,相比于国内服装产量的负增长实属不易。而仔细推敲,最近两年的增长得益于新冠疫情的爆发国外工厂停摆的订单回流,同期中国服装的景气度大幅提高。

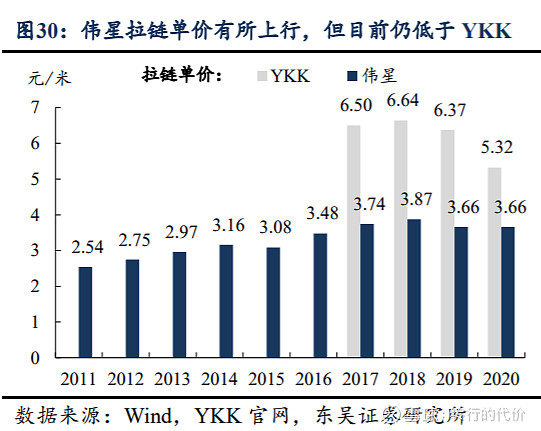

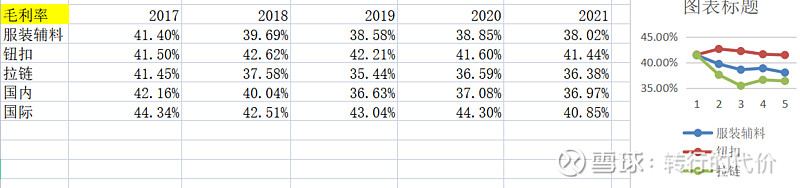

分产品看,纽扣的销量复合增长是5.3%,纽扣价格的复合涨幅是3%很好地覆盖了成本上涨,纽扣还是伟星的传统优势产品;拉链的销量复合增速是6.5%, 价格涨幅只有1.35%没有跟上拉链的成本增速的3.48%。但是总体还好,公司的毛利率非常稳定,属于周期性不强的制造业类型。根据伟星的说法,公司采取的是成本加成模式,能够比较顺利地传导原材料涨价成本而降低行业的周期性,从销售数据看基本还是符合的。

伟星发展到现在这个阶段,最大的问题就是如何继续增长?在国内服装需求向下的背景下,出路无非就是两条:

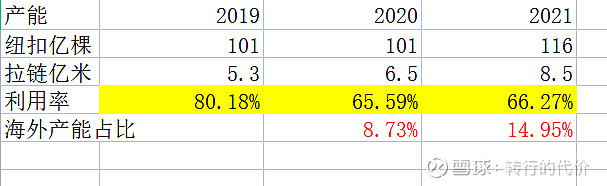

1:国际化业务的拓展,这包括国外建厂以及国际客户的拓展。这是最有希望的一条路,毕竟伟星的全球市占率不足2%,国外还有很大的空间。目前公司的国外工厂产能已经基本具备。孟加拉1-3期工程已经完毕,越南工厂也已经规划,但是产能利用率不足,很多实际情况还需要观察。国际客户拓展方面,可以看到,销售数据上国外客户销售增长最快,但一来也仅仅只有12%的历史复合增速,其次,总量也仅仅只有9亿对整个大盘的拉动有限。

2:品种的拓展,伟星还有另外一种选择就是拓展其他如织带等服装辅料市场的销售,但是目前的数据实在太小,而且我怀疑织带等国内竞争环境也会与拉链,纽扣类似,抢市场也会去动更多别人的蛋糕,留待观察吧。

其他需要补充的要点:

1:伟星股份的分红政策不错,历史分红率基本达到80%左右,就是当前的股息率也接近5%,这样的管理层比较厚道,赚钱以后和小股东一起大家把钱分掉。

2:公司属于重资产资本密集,劳动力密集型,做大以后规模效应明显,体现在比竞争对手更低的成本,更高的毛利率,可以比较同期浔兴股份的数据。

3:公司在20年,21年连续两年产能利用率不高,为何选择继续扩产?是管理层看到未来公司有高速发展的机会吗?至少我目前为止还没发现?

4:公司21年现金类资产6.3亿,但理财收益仅仅有几十万,为何?这算小瑕疵吧。

5:公司现金流优秀,收现比例高,收款好,反应其上下游位置不错。 总体而言,除非明年开始国外工厂开始大爆发,否则我认为伟星股份继续维持当前低速增长的可能性比较大。以22年预测5.8亿净利润作为起点, 考虑重资产,以及资本支出按照8折模拟现金流 4.64亿, 假设公司未来3年复合增速是15% 给予25PE ,合理市值176亿,打5折才能考虑买入。$伟星股份(SZ002003)$ $浔兴股份(SZ002098)$ $伟星新材(SZ002372)$