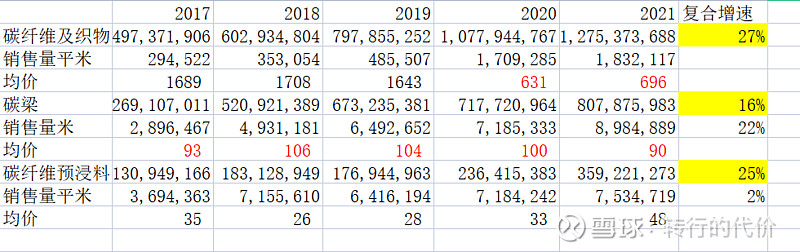

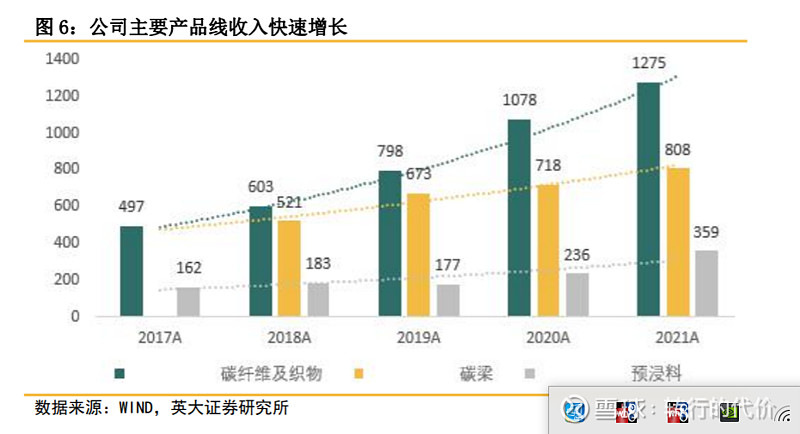

没想到光威复材其实算是一家军工股,当然也是一家新材料-碳纤维业务的一支小龙头吧。光威复材主营碳纤维以及相对应的下游应用。按照公司财报划分,其业务分三大块,分别是归宿军工的-碳纤维及织物;风电碳梁版块-客户主要是维斯塔斯,以及下游的碳纤维预浸料业务。其业务版块近5年增长数据如下:

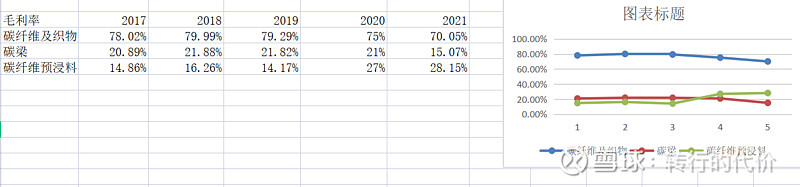

可以看到军工,碳梁,预浸料均保持增长,复合增速分别为27% ,16%,25%,这与碳纤维在中国的渗透率逐步提升相一致,总体看,碳纤维是一个需求增长的成长股市场。 其中最重要的业务无疑是军工版块。对应我国航空航天的高端应用,主要是飞机机身。这也是光威复材的亮点,毛利率高达70%,并且需求量也稳定增长。这个业务版块出于国家安全考虑,有很强的壁垒,据说初期认证就要7年时间。但这块的需求也是黑箱,按照历史规律,以及当前国际形势考虑,我认为军工需求很难下降。尽管最近经过了两轮降价,但是我仍认为这个版块是不完全竞争,继续稳定增长问题不大。但是公司20年开始改变统计口径,将销量由平米改为公斤,因此均价统计已无无意义。

碳梁业务对应维斯塔斯风电叶片的应用,碳纤维可以大幅降低玻纤叶片重量,增加强度以及模量。这个版块毛利不高,也就15-20%左右,从5年均价的角度看基本在90-105元/米波动,21年受碳纤维涨价的影响,毛利下降。这个业务,光威复材是外购大丝束碳纤维加工而成。这块业务壁垒一般,但是外企对产品质量的认证还是比较严格,因此需求还是有保障的。并且维斯塔斯的碳梁专利在22年到期后,光威的碳梁业务有对外拓展的机会。

碳纤维预浸料的业务下游应用比较广泛,可以看到5年来毛利率从14%提高了一倍到28%,需求复合增速也达到25%,. 光威的一大优势就是在行业内上市早,因此有钱投入了大量研发进行下游的应用开发,碳纤维作为一种原材料到实际应用还有一段距离。因此光威这些年积累了下游很多方面的应用技术开发。包括光伏的碳碳复材,风电叶片,建筑补强,氢气瓶,大飞机等等。这也算光威的应用技术护城河。

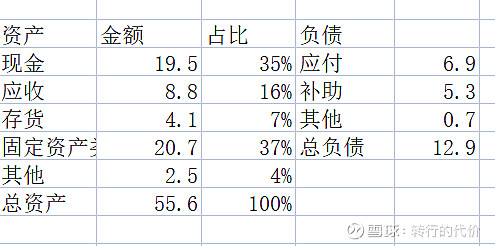

公司的财务结构如下图:

可以看到公司的资产主要由现金,应收,固定资产,库存等构成。下游军工,风电客户强势,应收金额每年都大于应付金额。这也是军工业务的特点。公司通过银行保理业务解决流动资金问题。

公司固定资产类占比37%,最近几年随者在建项目转固资产开始变重,但是总体看公司专注于高端应用,并不是靠重资产规模效应发展的思路还是可取的。公司负债很少,总体资产质量比较好。

净利润含金量不错,统计5年来,公司经营现金流净额均大于净利润,这来源于折旧摊销直接增加现金流,同时主要客户虽然拖款,但是付款节奏是保持稳定的。

风险主要是两方面:

1是军工客户高度集中,会带来一定的不确定性,但我认为在相当长的一段时间内,需求会维持增长,因为当前世界的不稳定因素在增加,中国的位置也处于无处躲避,必须要自强的地位,因此这方面的需求会增加。

2:风电碳梁的毛利会下滑,这是很有可能的,由于降价压力,风电产业链各个环节毛利率都在下滑,但是考虑到当前毛利仅仅15%,估计再跌也不会到哪里去了。

公司的一些新领域的增量应用很有潜力,也许会带来惊喜,包括T800H级、M40J/M55J级以及T700S/T800S级在内的新产品2021年已经开始具备一定贡献能力,在2021年贡献公司增量利润的70%。

总体看来,光威复材对我而言属于一种可以考虑投资的业务,如果估值比较诱人,可以考虑参与。统计公司近5年来净利润复合增速32%,考虑公司各个业务版块的业务保持蒸蒸日上的局面,同时碳纤维在中国目前仍处于供不应求的现实,假设未来3年综合保持25%的增长。同时考虑扩产的资本支出,保守以21年净利润打八折模拟自由现金流为6.1亿,给予公允的30PE则3年后合理市值357亿,5折179亿左右可以买入。$光威复材(SZ300699)$ $中复神鹰(SH688295)$ $中简科技(SZ300777)$