$上海机场(SH600009)$ 一季度报出来了,虽然在意料之中,但不得不说,业绩确实差。尤其是“董事长发话+印度疫情爆发”,最近真的是一路泻。今天来看看上机的一季度报——加仓还是放弃,这是一个选择!!!

一、收入情况

看看连续三年的同期数据,免税收入有了大幅的下滑,21年一季度对营收的贡献才9200万,不到九分之一。此外,其他收入(包括航空性收入和非航空性收入中的餐饮和广告等收入)也没有恢复去年同期状况,具体原因只要看一下国际飞机起降架次和国际旅客吞吐量就一目了然:

毕竟国际单价和国内单价差别太大,国内业务的营收增长无法补足国际业务营收的下滑。

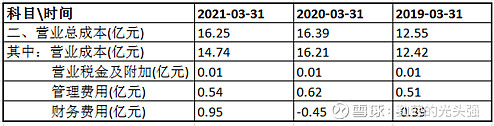

二、成本情况

上机的营业总成本构成主要是营业成本、管理费用和财务费用(营业税金忽略不计)。此外还有另一种拆分方法(如下图,2020年全年数据):

用这样的模板来看看一季度的营业成本:

(1)人工成本:应付职工薪酬为0.86万元,假设是一个月的员工工资,粗略计算,一季度人工成本约为2.58亿元。

(2)摊销成本:因为20年比19年固定资产增加了5亿元,占比较小(原固定资产原值308亿元);再加上无形资产20年全年摊销6700万元,所以粗略估计21年一季度摊销成本为3.5亿元。

(3)运营维护成本:主要是租赁费、维护费等运营费用支出,粗略估算大概8.5亿元左右(其中约三分之一是付给机场集团的场地、资产租赁费)。

(4)财务成本:增加9500万,主要受新租赁准则影响,暂不考虑。

以上费用,基本上都没有太大的压降空间,机场集团也不给力啊,租赁费不降反升。。。

三、免税收入

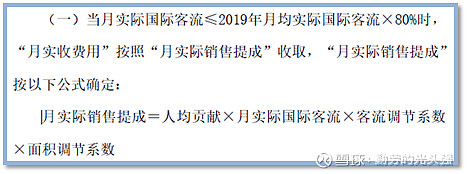

来看看补充协议,一季度国际客流量不足19年同期的20%,客流调节系数使用“最高档”,因开业门店不知,无法计算面积调节系数。但是倒推一下,“客流调节系数*面积调节系数=4.35”,这应该算是不小的系数了,但也只贡献了9200万免税收入。目前看,国际客运有大幅度扭转概率很小,今年的免税收入能达到6亿就算不错了。

四、加仓还是放弃?

按上面的测算,上海机场今年全年的营业总成本估计将在60亿元至70亿元之间,这就意味着,要想盈利,必须要实现至少60亿元的营业收入,减去免税收入的6亿,航空性收入和其他非航空收入至少要实现54亿。

再看看19年数据,航空性收入全年40.8亿,所以今年上机扭亏的概率还是很小的,除非有什么特殊事件发生,难道就一直放任它亏损下去?

目前来看,上机的风险和不确定性还是比较高的,有仓位的还是不建议加仓,不愿意等待的直接放弃不算可惜,愿意等待的也是可以继续跟踪观察的。