一、企业情况

东方财富,最早是做财经信息门户网站起家。很多人习惯于将其与同样提供财经信息支持的同花顺做对比进行分析。但其实两家的战略定位和业务方向早就不在同一个轨道,而且相差甚远。东方财富在08年推出天天基金,在15年收购西藏同信证券,已经实现了互联网金融的转型;而同花顺依然根植于自身的技术优势,做金融数据服务及软件系统服务。接下来,我会将两个做一定的类比,但是大家切记,两个不具有完全可比性。

二、收入结构

从东财的营业收入来源来看,主要来自四个模块:

1、金融数据服务(占比4%左右)。

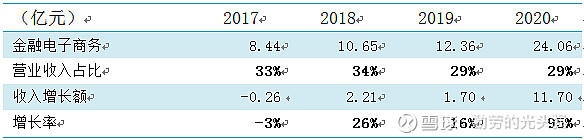

2、金融电子商务服务(29%):主要通过天天基金,为用户提供基金第三方销售服务。

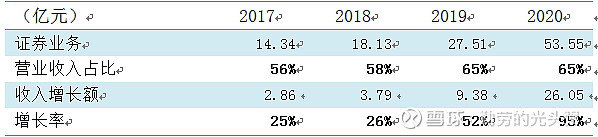

3、证券业务(65%):东方财富证券、东方财富期货、东财国际证券等为用户提供证券、期货经纪等服务。

4、互联网广告服务业务(2%)

所以,东财最重要的收入来源就是天天基金的基金销售服务和证券经纪服务。相对应的,成本和费用主要集中在网络技术及信息数据费、管理费用、销售费用和研发费用。

三、收入情况

如上,东财的金融电子商务服务和证券业务在收入的总占比达到了94%,所以仅对这两个模块进行分析。

1、金融电子商务:

20年快报已出,营业总收入达82.39亿元,姑且按19年金融电子商务占比(29%)估算,2020年金融电子商务收入24.06亿元。但回看2020年市场对基金的狂热和追捧,占比会有一定的提高,预计会达到26-28亿之间。

2、证券业务:

2020年的证券业务收入也是在2019年各模块收入占比的假设条件下预估的数据。目前,东财的证券业务贡献了营业总收入的65%,且增长率不断增高。做为15年新崛起的名副其实的互联网券商,确实爆发出来巨大的成长潜力。

四、未来发展的机会与挑战

先说说机会吧,目前国家对金融业的规范性和安全性有了更高的要求,券商牌照稀缺。东财虽然15年收购西藏同信证券时花了大价钱(29亿的商誉),但目前看其证券业务的发展,这笔投资还是值得的。再加上西藏做为少数民自治区,一直享受15%的所得税优惠政策,也是东财的一大优势。此外,东财凭借东方财富网、股吧和天天基金,积累了很多客户基础,为其证券业的发展添色不少。

至于未来的挑战,主要有两个方面:

1、天天基金市场份额的下滑苗头

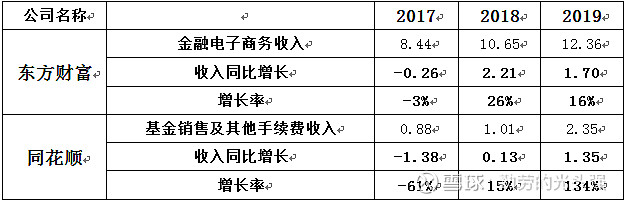

虽然东财和同花顺战略方向有巨大的差别,但是作为目前国内数一数二的基金销售平台,对比一下东财和同花顺近年的基金销售收入情况还是很有意义的:

不论是从收入增长的绝对值还是增长率,同花顺的增长爆发力近几年都比东财抢眼,其实基金销售的业绩与公司的金融数据服务和金融软件服务息息相关,所以我们看到同花顺的深耕技术的战略有着一定优势,东财要警惕同花顺的后来居上。

2、证券行业专业人才的引进问题

目前东财证券行业的高速发展主要得益于早期各个平台积累的客户资源,当存量客户红利释放得差不多的时候,金融专业服务对于客户的挖掘培养和新业务的拓展起着弥足重要的地位。而专业、高端的人才引进一直是作为小型证券公司的短板,想要取得突破还是有一定的难度的。