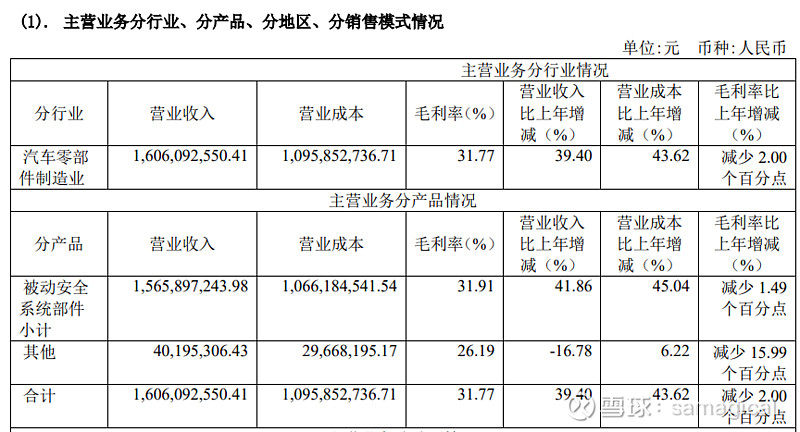

$华懋科技(SH603306)$ 两块业务:一是汽车被动安全,如安全带和安全气囊。3年多的时间里,收入是增长的,但是销售毛利率略有下滑。销售净利率下滑更为明显。另一块业务是光刻胶,收入很少,概念更多一点吧。