行业空间

白酒赛道长期来看是量减价增,行业销售收入持续增长,净利润增速高于营收增速趋势。

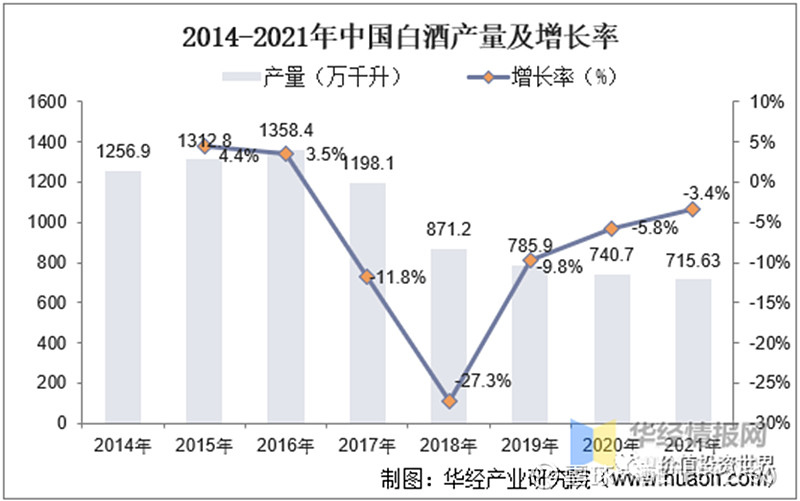

白酒行业仍处于以结构性繁荣为特征的长周期,2022年规上白酒企业963家,产量671.2万千升,同比下降5.6%;完成销售收入6626.5亿元,同比增长9.6%;实现利润2201.7亿元,同比增长29.4%。规上企业中亏损企业169家,企业亏损面为17.6%,累计亏损额18.8亿元,同比下降15.7%。市场进一步向优势品牌、优势企业、优势产区集中。

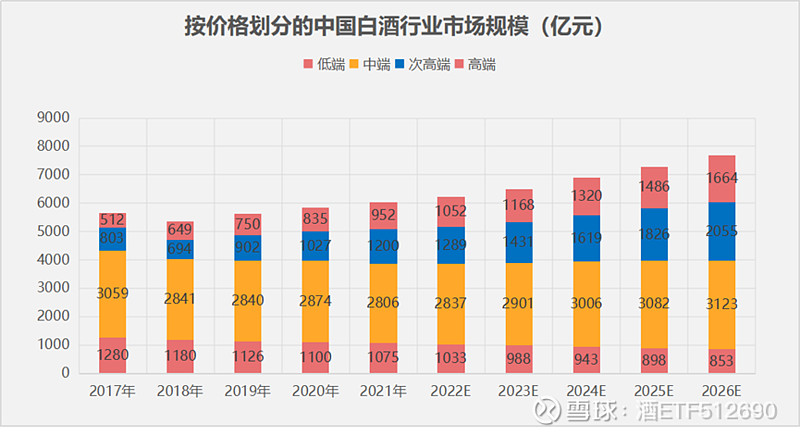

相关数据预测,2026 年白酒销售规模接近8000亿,其中次高端白酒市场规模2055 亿元,高端白酒市场规模1664 亿元,两者 2026 年市场份额约 48.3%,较 2021 年提升12.6 %,由于白酒产品的成本的刚性特性,净利润的增长幅度就更大了。

具体需求场景

低端

100元以下,口粮酒,适合平时饮用

代表产品:黄盖玻汾、绿脖西凤、红星二锅头蓝瓶、绵柔尖庄

中端

100-200元,高性价比,适合朋友小聚

代表产品:白云边15年、古井贡酒古5、华山论剑10年、泸州老窖六年头曲、老白汾10

200-400,送礼聚会,逢年过节送礼

代表产品:泸州老窖特曲、洋河天之蓝、水井坊臻酿八号、五粮特曲、青花20

次高端

400-700,商务用酒,适合商务招待

赖茅传承蓝、剑南春水晶剑、古井贡酒古20、智慧舍得、珍酒十五、红花郎15年

高端

700-1000,专用接待,适合高端场合

习酒窖藏1988、珍藏级剑南春、青花汾30、金沙摘要

1000元以上,收藏用酒,送礼意义重大

代表产品:国窖1573、青花郎、普五、酒鬼内参、梦之蓝M9

超高端

历年人均可支配收入

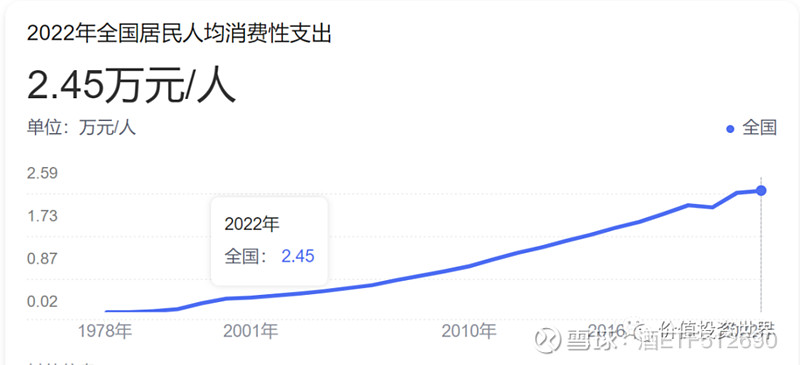

消费升级最核心的指标是人均可支配收,全国居民的人均可支配收入在2020年出现了下跌后,2021-2022年均有提升。

竞争格局

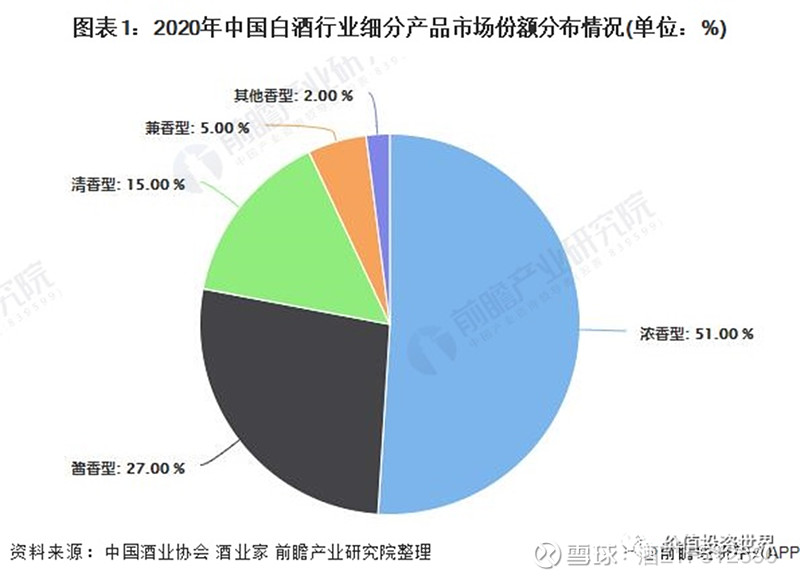

截止目前,浓香型白酒还是大众品牌,市场占有50%以上,不过是以中低端产品为主,高端的产品为辅,由于浓香型白酒特有的对窖池较高要求的属性,高端产品主要是以五粮液、泸州老窖为主。

酱香型白酒的市场占有率是在逐步的提高,而且基本上都是高端的产品为主,主要还是贵州茅台的相关产品。当前的市场行情还是认为最高端的白酒就是酱香酒,如果未来不出现大的问题的话,酱香型白酒的市场占有率迟早会超过浓香型。

具体到公司来看,按营收市占率贵州茅台占比16.79%,五粮液9.82%,洋河3.62%,CR3占比24%左右,未来集中化中间还很大。如果是按净利润算的话会更加夸张。

2023年预估

未来白酒行业整个大的趋势还是没有变的,喝少酒,喝好酒,还是成为人们的共同的需求,白酒行业将逐步的向品牌优质厂商集中。

白酒这一轮的弱周期、去库存阶段比我们想象的时间还要长。前两年疫情影响,白酒厂商为了保证业务的正常增长,对下游经销商进行压货处理,当前下游面临消费动力不足,库存消化缓慢,终端价格倒挂问题。以上种种说明白酒行业已经来到了周期调整的时点。

为了去库存不可避免地导致价格下行,从终端价格倒挂到渠道价格倒挂,整个白酒行业的价格倒挂潮在2023年一季度达到了最高峰。当下游经销商的库存消耗完成之后,随着经济近期的回归,整个白酒行业将会迎来再一次的繁荣。23Q1价位带呈新分化,大众(婚宴+朋友聚饮等)/高端酒(送礼等)率先享受恢复红利。2023年上半年白酒库存已有较好消化。二季度是白酒传统的消费淡季,主要通过五一与端午小长假带动白酒消费去库存,Q2行业进入控货挺价阶段,预计量价关系将有优化。当前具体来说,高端白酒及200元以下基础白酒需求较为稳定;300-900元次高端白酒竞争尤其激烈。

下半年主要看白酒旺季备货、经济复苏进程、经销商信心、动销等情况。通过渠道反馈来看,端午白酒消费氛围并未见明显回温,整体表现较为平稳,环比来看部分区域有小幅改善;分消费场景来看,大众消费在人流带动下同比恢复更好,商务消费并未有较为明显的改变,对应价格带来看,高端酒消费略有增长,中低端酒增速更优。23Q2白酒行业整体回款进度较优、库存处于正常水平、批价总体稳定,23年主要酒企均采用“稳价增量”举措以锚定业绩,端午前后部分酒企批价略有波动。

中期:由于大众消费升级仍在延续,因此白酒价格带提升的中期趋势不改,叠加酱酒扩容,次高端仍为中期扩容的主流价格带。

6月国内次高端及以上白酒行业收入为265亿元,同比增长15.9%。1-6月累计收入为1957亿元,同比增长16.2%。6月国内大众及以下白酒行业收入为233亿元,同比下降5.3%。1-6月累计收入为1494亿元,同比下降8.5%。

来源:价值投资世界

风险提示:基金产品存在收益波动风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。本文内容不构成任何形式的投资建议,基金有风险,投资须谨慎。