简述:

8月2日东音转债发行2.81亿元,东音转债(072793)对应正股东音股份(002793)主营潜水泵,根据目前的数据,申购东音转债(072793)出现中签亏损的概率低于30%,预期单签收益为33元,考虑到公司基本面较优,转债条款尚可,小盘转债,申购有一定安全边际,建议参与申购。

但对确定性及绝对获利概率要求较高的朋友,需要注意东音股份估值相比同业(凌霄,大元)仍不占优势,申购时转股价值只有95.69元,若申购到上市期间正股大跌,仍会出现申购中签亏损的情况,放弃申购也是选择之一,以免上市破发影响心情。

利益披露:

(1)考虑到公司质地较优,转债条款尚可,星空君计划申购,且上市后有配置计划。(计划100元价位配置部分也可能通过申购完成)

(2)中签率公布后,若中签金额超出计划配置金额,计划根据当时的市场状况卖出与超出金额相同金额的新凤转债。

大股东认购情况

(1)公司路演中表示大股东将积极参与本次可转债认购,未提及具体认购比例,公司控股股东及一致行动人合计持股67.16%

(2)公司第1大股东近半年频繁增持已经耗资3500万左右,预期用于认购转债的资金减少。第4大股东近期进行过质押融资,时间上判断有可能用于认购转债。

申购单账户中签预测及资金安排(单账户2000元-4000元)

(1)假设原始股东配售率在15%-40%,折算顶格申购人数在7万-10万之间。单账户顶格申购东音转债(072793)中1.7-3.4签,单账户需要准备2000-4000元。

(2)大概率出现单账户多签的情况,申购时一定要考虑自己账户流动资金安排,避免出现所有流动资金被锁死的情况出现,申购后缴款不足还会被计算违约1次,影响未来新股和转债申购。

(3)单账户多签会加大收益,但是也会加大出现不利情况的亏损。

可转债重要发行条款

(1)发行期限:6年

(2)票面利率:0.4,0.6,1.0,1.5,2.0,2.5 (合计8%)

(3)信用评级:AA-

(4)向下修正条款:15/30 80%

(5)到期赎回价:110元(含当期利息) (较高的到期赎回价使得公司转债债底高于同评级)

(6)强赎条款触发条件:转股期 15/30 130%

(7)回售条款触发条件:最后2个计息年度,30/30 70%。或者募集资金用途发生改变。

东音转债(072793)申购价值分析(转债目前合理交易价格为103-106元)

申购中签单签收益测算(预期单签收益33元)

东音股份(002793)基本面及估值情况

(1)东音股份(002793)主营潜水泵,公司近年营收和净利润基本保持同步增长,在产能在快速扩张的情况下,连续3年产能利用率100%以上。

(2)本次可转债募集资金继续投入主业,扩张产能,项目达产后,产能相比现在扩张100%以上,若顺利实施并消化产能,将为公司未来几年增长提供强劲动力。

(3)公司现金流较好,有息负债极低,不足2%,财务安全度较高。

(4)公司80%以上产品出口,但出口地区主要集中在亚洲和非洲,暂时受到贸易战影响较小。

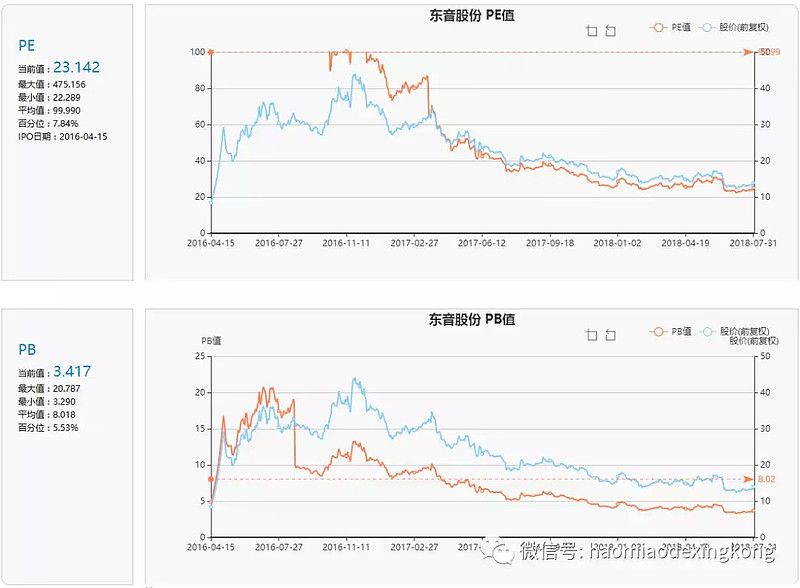

(5)公司PE,PB均处于历史最低估值附近,但绝对估值相比同行业凌霄,大元略偏高。

历史PE,PB数据来源:集思录

申购信息

转债名称:东音转债(072793)

申购代码:072793

申购上限:100万元

转股价:13.47元

目前转股溢价率:4.5%

申购时间:2018年8月2日 交易时间