简述:

7月17日盛路转债发行10亿元,盛路转债(072446)对应正股盛路通信(002446)主营通信设备,近年来通过并购进入汽车电子和军工领域。根据目前的数据,申购盛路转债(072446)出现中签亏损的概率低于25%,预期单签收益为60.5元,虽然公司基本面非常一般,存量转债市场中类似转债溢价率水平不高,但申购时转股价值较高,有一定安全边际,预期收益尚可,可谨慎选择性申购,但一定要根据自己的计划和资金安排谨慎选择申购数量。

利益披露:

(1)公司质地虽然非常一般,但考虑申购时预期收益尚可,转债条款较优(6年合计7.5%,到期赎回价110元高于一般转债,导致债底高于同评级转债,极为宽松的下修条款,),星空君计划根据预期中签率进行部分申购,控制基本面一般转债单一转债持仓金额。(非顶格申购)

(2)但对确定性及绝对获利概率要求较高的朋友,需要注意这是一支业绩波动较大,增长严重依赖外延并购,看起来有点“不务正业”,商誉占比过高且有减值风险的公司转债,放弃申购也是选择之一,以免上市破发影响心情。

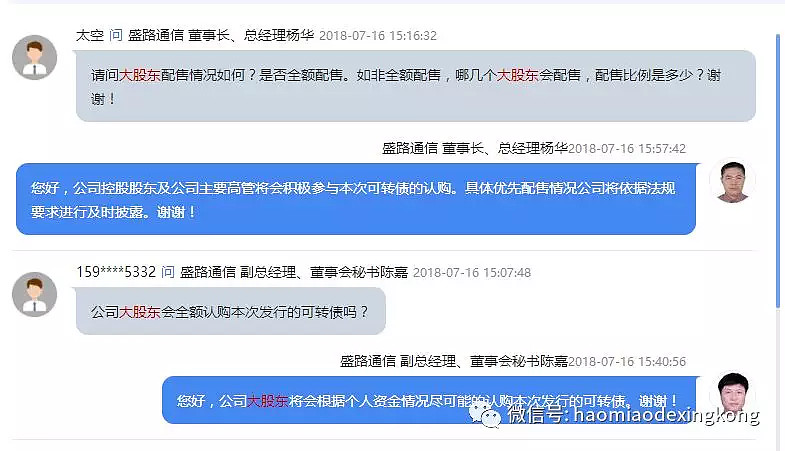

大股东认购情况

(1)公司路演中表示大股东将积极参与本次可转债认购,什么叫积极参与很难界定。

(2)根据路演信息,很难估算大股东参与比例。

申购单账户中签预测及资金安排(单账户3000元-7000元)

(1)假设原始股东配售率在20%-45%,折算顶格申购人数在12万-18万之间。单账户顶格申购盛路转债(072446)中3.1-6.7签,单账户需要准备3000-7000元。

(2)几乎肯定出现单账户多签的情况,申购时一定要考虑自己账户流动资金安排,避免出现所有流动资金被锁死的情况出现,申购后缴款不足还会被计算违约1次,影响未来新股和转债申购。

(3)单账户多签会加大收益,但是也会加大出现不利情况的亏损。

可转债重要发行条款

(1)发行期限:6年

(2)票面利率:0.5,0.7,1.0,1.5,1.8,2.0 (合计7.5)

(3)信用评级:AA-

(4)向下修正条款:10/20 90% (下修条款极为宽松)

(5)到期赎回价:110元(含当期利息)

(6)强赎条款触发条件:转股期 15/30 130%

(7)回售条款触发条件:最后2个计息年度,30/30 70%。或者募集资金用途发生改变。

盛路转债(072446)申购价值分析(转债目前合理交易价格为105-107元)

申购中签单签收益测算(预期单签收益60.5元)

盛路通信(002446)基本面及估值情况

(1)盛路通信(002446)主营通信设备,近年来通过并购进入汽车电子和军工领域,公司主营业务市场竞争激烈,公司近年保持稳定,增长主要靠并购。

(2)近年外延并购导致资产负债表中商誉高达12亿元,若被收购的公司有出现不利情况,商誉减值将对利润表造成短期冲击。

(3)本次可转债募集资金也投向通信设备,汽车电子,军工产品领域,若能顺利实施,将为公司提供成长空间。

(4)华为为公司最大客户,中兴通讯也同为公司重要客户(路演中公司说明中兴业务占比不到1%),短期中兴事件的反复有可能会对公司股价造成心理上的影响。

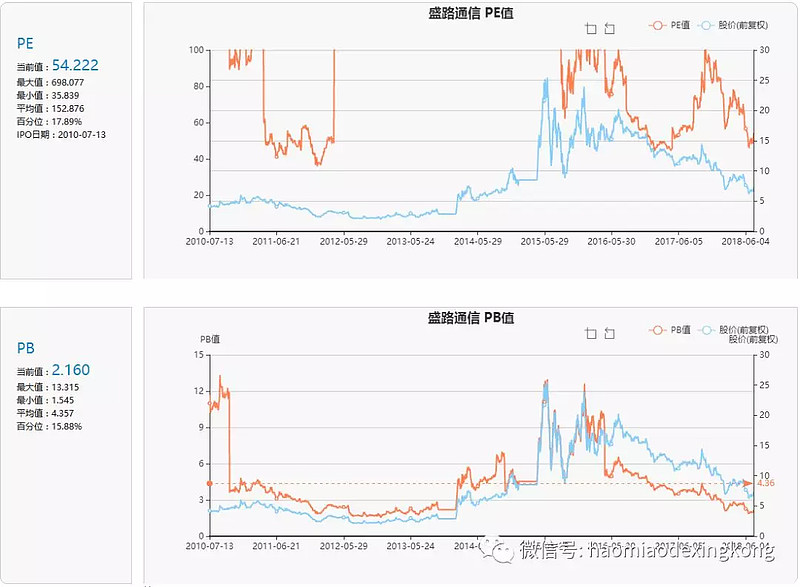

(5)公司目前PE,PB均处于历史中值偏下区间,绝对估值仍偏高,但与行业估值相当。

历史PE,PB数据来源:集思录

申购信息

转债名称:盛路转债(072446)

申购代码:072446

申购上限:100万元

转股价:6.88元

目前转股溢价率:-6.01%

申购时间:2018年7月17日 交易时间