$利尔化学(SZ002258)$ 我已持有。关于利尔化学,我把自己的一些看法说出来,抛砖引玉。

一、随着草铵膦价格的下跌公司毛利率是否会大幅下跌?

近五年,利尔化学的毛利率在25-32%之间波动。草铵磷价格动不动就是数倍的涨幅,低的时候十几万一吨,高的时候三四十万一吨,2019年草铵膦市场均价12.74万元/吨,2020年草铵膦市场均价13.8万元/吨。那两年的毛利率分别是25.86%,29%。2022年草铵膦市场均价22.7万元/吨,2022年利尔的毛利率是32%。按理产品销价波动如此之大,公司的毛利率也应该变化很大才对,但事实上公司的毛利率波动并不大,可以说公司的周期性并不强。所以说现在草铵膦价格大跌就说公司23年利润会大幅下滑,这个结论我认为是站不住脚的,可能会有小幅下滑,但大幅下滑不太可能,当然,一季度刚好跌价,可能会比较差点。

公司的周期性不强是好事。至于公司的周期性不强原因是什么,我想可能有以下几个方面的原因。

1、原材料价格和产品价格会做相应联动,原材料价格高,产品价格就高。

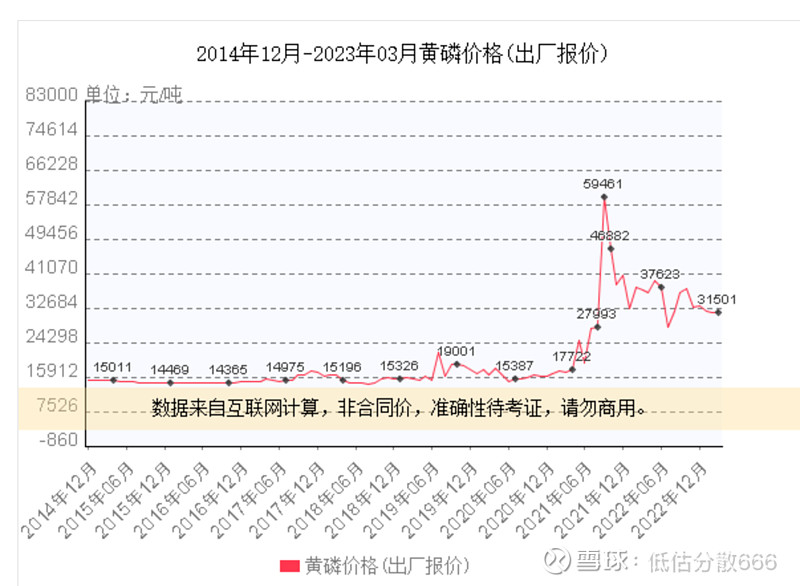

这里有一张黄磷的价格出厂图。

在2021年之前,黄磷价格低,所以草铵磷价格也低。2022年黄膦价格高,所以草铵膦价格也高。原料价格和产品价格趋势是联动的。

2、公司国际销售占了60%左右。我相信,国际销售价格并不会像国内一样,一天一个价格,可能是长协锁定,价格波动并没有那么大。

3、公司产品除了农药原料,还有农药制剂等其他方面。原药大概占比64%左右。而原药,除了草铵膦,还有其他系列。所以,草铵膦价格波动对公司毛利率的影响,并没有想像中的那么大。

4、合资设立荆州三才堂化工科技有限公司,占股67%,承接三氯化磷(1.1万吨)、亚磷酸三乙酯(1.2万吨)等草铵膦关键原料及中间体业务。一系列布局强化草铵膦产业链优势,确保在高速增长的草铵膦市场继续领先。

二、草铵膦的价格,还能不能再涨回去

化工产品历史波动巨大,如果说这次跌下来就涨不回去,我认为是缺少依据的。草铵膦的价格,更多的是受原材料波动影响。

也有的说草铵膦这几年暴产能太利害把草铵膦价格打下来了,我觉得说法值得商榷。

公司是草铵膦产品龙头,在草铵膦上有着核心技术,其次也布局了产业链,公司还有精精草铵膦这个项目,其他公司暴产能暴到自己亏损,利尔化学恐怕还有利润。

说草铵膦以后价格再也涨不回去了,我觉得缺少依据。就算涨不回去,公司的毛利率比同行应该更有保证,通过价格战把龙头公司干死这种事,在精细化工领域好像不太容易,根据常识判断,说利尔不行了为时尚早。

根据目前的信息,利尔这个价格介入,我觉得风险不大,而一旦估值修复,就能实现较好的收益。

临时想到什么写什么,各位见笑。