6月27日,结好控股(00064.HK)发布2019财年年报。年报披露,截至2019年3月31日结好控股集团录得之溢利2.32亿港元,这已是集团连续六年录得正面盈利。

尽管2018年金融市场不景气使结好业绩面临短暂的波动,但是对结好2019财年细细研究,将会发现市场因素对结好经营状况的影响并不大,反而促进集团管理层调整了业务结构,使其未来盈利能力更为稳健。

一、注重派息 股息收益率超汇丰

结好控股财力雄厚,净资产高达66.3亿港元。据结好披露的2019财年报告,流动资产为66.6亿港元,流动比率高达3.97,其中贷款与银行结余共计26.8亿港元。近年来,结好控股派息率始终维持在高位水平,非常注重对投资者利益的回馈,结合其以往中期、年度财报出来后每股派息0.01港元的惯例,再加上其雄厚的资金实力,今年也定会给予投资者一定的分红。

结好控股的股息收益率近年来都维持在7.7%左右,高于汇丰控股(0005.HK)2018财年的股息收益率6.2%。

二、逆市上涨的证券保证金融资业务

结好控股业务主要分为五大模块,其中经纪、证券保证金融资以及企业融资三块业务被作为优良资产剥离集团,组建为结好金融于2016年在香港主板实现上市,结好控股持有其72.99%的股份。放债、投资业务仍归于结好控股旗下。

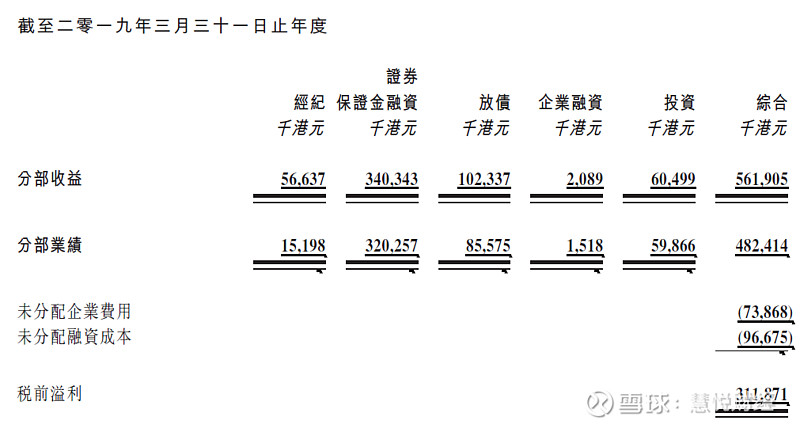

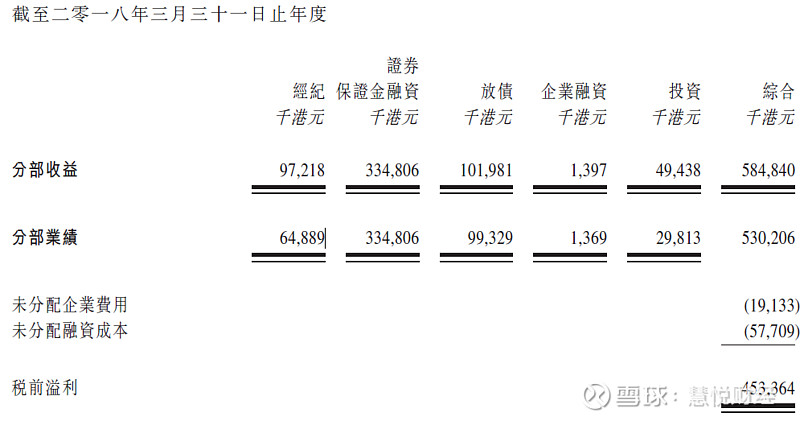

首先,作为结好控股支柱产业的证券保证金融资业务,未受18年股市下滑环境的影响,表现稳健,年内利息收入总额同比增长1.6个百分点至约3.34亿港元。

数据来源:结好控股年报

数据来源:结好控股年报

18年恒指从高位落下,严重打击投资者积极性,受熊市影响,导致公司经纪业务收入(占比10.08%,去年同期占比16.62%)及盈利有所减少,带动集团收益下滑。

但从业务结构占比的层面来看,保证金融资业务收入占比增加,由2018年的57.2%上升至60.5%。经纪业务占比下降,证券保证金融资业务占比上升、收益增加稳定,意味着集团未来的盈利能力将会更为稳健。

同期赴美上市的老虎证券2018财年亏损高达3亿港元(70%的收入来自佣金),同比减少475.33%,与其相比,经纪业务收入占比较低的结好盈利能力还算是较为稳健的。

三、业绩斐然的实业投资

除派息率高、证券保证金融资业务表现抢眼之外,集团投资业务也同样值得期待。2019财年,集团投资业务收益同比上升22.37%,占总收益比重也由去年的8.4%增长为今年的10.7%。投资业务的大放异彩,与集团这些年从金融悄然向金融与实体的多元化发展战略分不开。

1)稳健现金流的海外物业

早于2017年,集团便花了2100万英镑的大手笔收购位于伦敦的商业大厦。为集团带来每年85.3万英镑的持续稳定的现金流。

因脱欧事件导致东伦敦16-18年房价下滑,结好看准时机,于2018年3月通过间接非全资附属公司TWL与乙方(从事物业开发)订立有关经营合营企业的合营协议,购买及发展位于英国伦敦的发展地皮(艾尔萨码头利河项目第1、2a及2b期,位于东伦敦利河河畔,面积达到2.39公顷)。现据英国最大房屋贷款银行Halifax于2019年5月8日发布的最新数据显示,英国2019年房价较去年同期上涨了5%,其中东伦敦对英国市场整体回暖的贡献颇大。通过早期布局,结好可享受到东伦敦房价上涨所带来的收益。

虽英镑兑港元存在下行风险,但从长期来看,物业增值所带来的收益将抵消汇率波动的影响,集团将受益于海外投资带来的稳健现金流入。

2)待估上涨的红磡物业

另外,结好控股于2016年5月花3.5亿港元向华懋收购的位于漆咸道北的红磡商业中心,该物业为14层高的商用物业。在红磡有这样的整栋物业是十分稀缺的,临近何文田地铁站的极佳地理优势,其商业价值不断上涨。后面无论是整栋出租还是出售都会有较高的收益。

近期结好控股有消息宣布,有意将该商用物业打造为“教育主题”的中心。近年来,教育机构和辅导班十分火热,越来越多的财团企业开始进军教育行业,将楼盘出租给教育机构的情况也逐渐增多。

结好打造“教育主题”中心,既能占据地理优势和教育行业的彩头,又能减少以单租的形式出售给不同类型的商户,造成费神费力和增加出租成本的情况,更符合集团投资业务多元化战略。

3)进军日本旅游博彩业

结好除了在商业物业方面大手笔投资外,在今年1月,结好控股与日本静冈县牧之原市企业SRC达成合作,拟成立一家合营企业在日本牧之原市开发博彩综合度假村(IR)项目。此项目目前还在申请中,可见结好控股业务的多元化。

综上所示,虽结好集团的经纪业务受大市影响一时下滑,但业务结构得以调整,随着抗风险能力较强的证券保证金融资业务占比的增加;高于市场的派息率,会给予投资者更多的自信;同时,集团在多元化发展方面的布局,其盈利能力将会更为稳健,结好今后的发展值得期待。