一,A股帐户持仓盈亏:

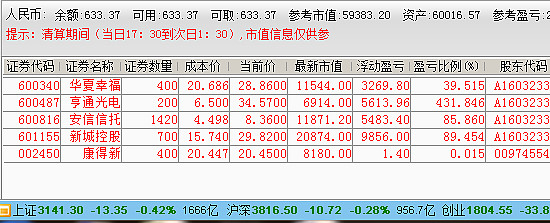

今日帐户60016元,较18年初64540元跌7.01%,跑输同期沪指1.99个百分点(今日沪指3141点,较年初3307点降5.02%)。

17年初帐户起始39824元至年底64540元,收益率62.06%,跑赢同期沪指55.49个百分点。

16年2月26日帐户起始30000元至年底39824元,收益率32.75%,跑赢同期沪指20.32个百分点。

短期目标:每年跑赢沪指15个百分点。

中期目标:再借大盘长期向上之力实现10年10倍(年化收益率26%)

长期目标:35年1000倍(年化收益率22%)

友情提示: 此A股帐户为实盘示范帐户,自16年2月26日起始将进行为期35年的践行,每周末发贴,敬请关注!

二,操作思路:

本周无操作。持仓前两名的新城控股和安信信托下跌近10%,帐户市值创出年内新低。自今年元月底至今帐户市值累计已下跌25%,仅次于15年股灾跌4成。老牛更在意的跑赢大盘也在本周由赢变输。这真是,怎一个惨字了得!至于后市怎么走,老牛还是老观点,股市短期走势难以预测。人有喜悲,股有涨跌,不可逃避。老牛自感股市中求胜之道在于用理性克制感性。当下,既然没有预测短期涨跌的能力,既然对持股也满意,对老牛而言,理性的选择唯有耐心持股而已。

三,老牛动心的股票:

偏激进组合(风险略大收益空间较大)

阳光城:高管增值更显信心,未来换股老牛首选。

新城控股:地产股新星,经营模式领先,成长潜力大,经营相对较为稳健。

华夏幸福:经营模式极具发展潜力,眼下虽有困难但瑕不掩瑜,已跌出机会。

安信信托:年报公布利润在老牛预期下限,估值仍偏低。期待18年增长回升。

亨通光电:优秀公司竞争力突出。行业虽具周期性,大定单可保近年高成长。

陕西煤业:资源最优,蒙华铁路通车运费将会大降,大股东减持亦难压股价。

万华化学:优秀公司进入景气周期,超高净资产收益率但需防行业周期性。

金禾实业:优秀公司进入景气周期,越了解,越喜爱。但还得防行业周期性。

康得新:有野心有报负的中国制造企业,估值不算低但值得期待。

东方园林:发债失败股价大跌,现金流问题具有代表性,会长期关注。

美晨生态:近年成长性还不错,估值较低。未来成长持续性有待考验。

蒙草生态:手握大把合同,业务增长迅猛,但这行现金流都差,有不确定性。

神雾环保:终于找来战投复盘了,未来仍是大机遇与高风险并存。

偏保守组合(风险较低收益空间略低)

兴业银行: 银行股超值者比比皆是,反转不会太久远。

格力电器:年报季报超预期加股价下跌投资机会现,好公司分不分红并无大碍。

潍柴动力:卓越的管理和资源整合能力,未来产品净利润率有较大提升空间。

中国建筑:行业龙头,经营稳健,估值够低。

大秦铁路:估值低,分红还不错,低风险稳收益品种。

鄂武商:经营稳健估值低,新零售极有可能大幅提升估值。

捷成股份:股权激励未来几年成长可期,股价长跌理应回归合理价值。

雅戈尔:投资损失已计提,18年可能会是翻身时。

众泰汽车:车企小黑马,破净够便宜。

奥瑞金:红牛争端虽仍未了结,股价反映较充分,个人认为机会已大于风险。

新希望:生猪布局有望大幅提升业绩,近期肉价跌得不少,可能得等下轮风起 。

长安汽车:一季报令人失望,所幸估值够低。18可能会是转折点。

天神娱乐:估值虽较低,但董事长违规减持,须警惕。

四,港股(美股)帐户持仓盈亏:

本周无交易。

此帐户17年3月底开通(为便于记录,将港股和美股收益合并计算),合计投入资金为6460美元,现总资产为12665美元,盈利6205美元,收益率96.05%(目前资金杠杆2.5倍,杠杆偏高,未来须降)。

特别提示:

理念不同、耐心不足,请慎买老牛看好的股票(因为同股不同理念操作,结果常常大相径庭)。