研究员:JDHC003

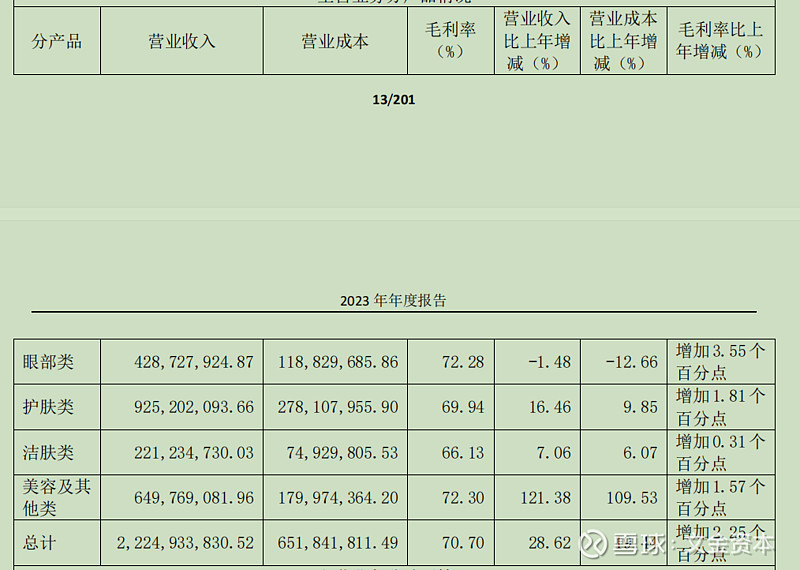

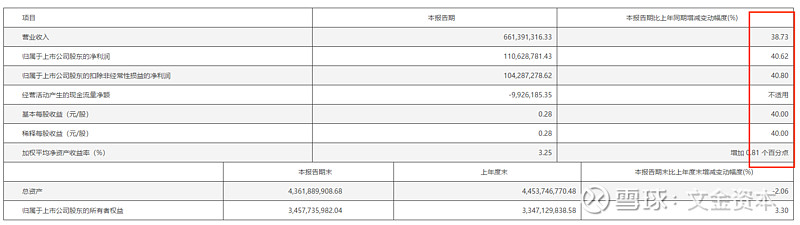

2023 年报告期内,公司实现营业收入 22.26 亿元,同比上升 28.52%,其中主品牌丸美实现营 业收入 15.6 亿元,主营收入占比 70.14%,同比上升 11.63%,PL 恋火品牌实现营业收入 6.43 亿元, 主营收入占比 28.92%,同比增长 125.14%;公司毛利率 70.69%,同比上升 2.29 个百分点,主要 系销售及产品结构优化以及持续成本控制所致;销售费用 11.99 亿元,同比增长 41.65%;管理费 用 1.09 亿元,同比下降 2.14%;研发费用 6,228.76 万元,同比增长 17.69%,研发费用持续投入; 归属于上市公司股东的净利润为 2.59 亿元,同比上升 48.93%;归属于上市公司股东的扣除非经常性损益后的净利润为 1.88 亿元,同比上升 38.16%。

(综上来看,原来的一条腿走路变成现在两条腿走路,第二产业增长非常好,非常快,短短两三年时间已经到达主业41%的规模,未来如果经济持续转好,非常值得期待)

就产品来看,眼霜类遇到了瓶颈。护肤类增长较好,美容类底妆爆发增长。底妆的营业额直接超越眼霜,成为了公司重点创收。

通过下面的解释来看,其实华东没有下滑其实就非常不错了,很多销售转移线上的情况下,华东能维持住就是胜利。

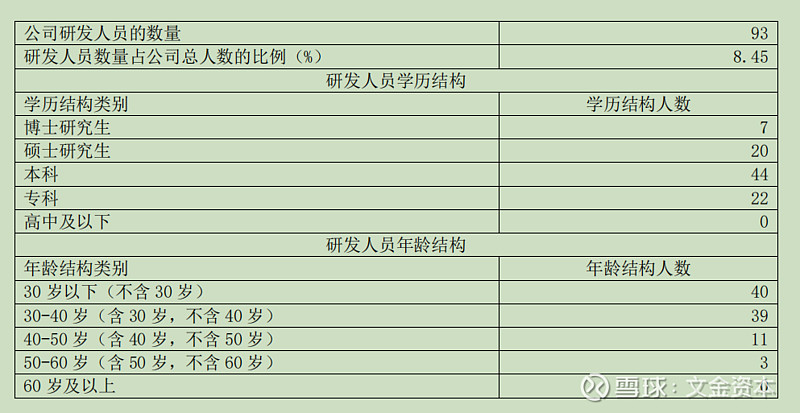

研发团队不足百人,大部分30岁左右。这个研发一言难尽。93人一年花6200万研发,相当于一人花掉66万。个人看法,目前恋火业绩高速增长,这个研发没有及时跟上。

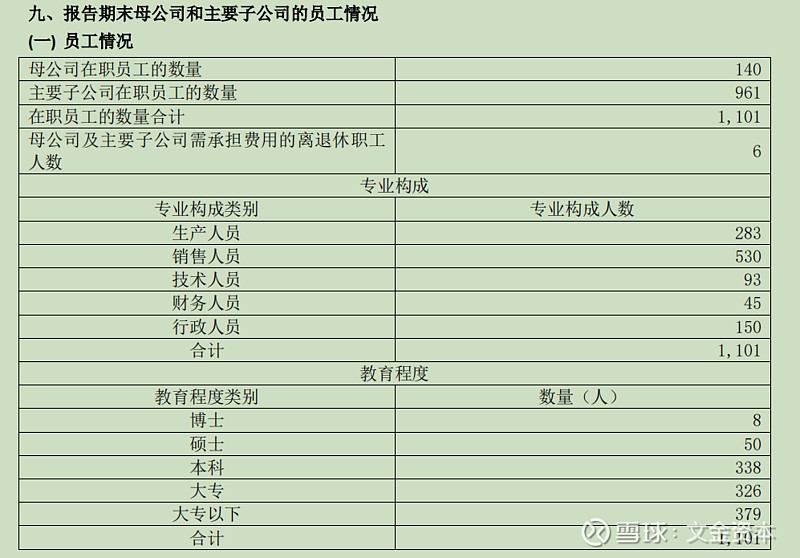

销售人员占据了1/2.这是一个销售为主导的消费品公司。强大的销售渠道可以构建强有力的护城河,但现在电商占据7成的世界里如何更好的构建电商销售渠道护城河呢?这是企业亟需解决的问题。

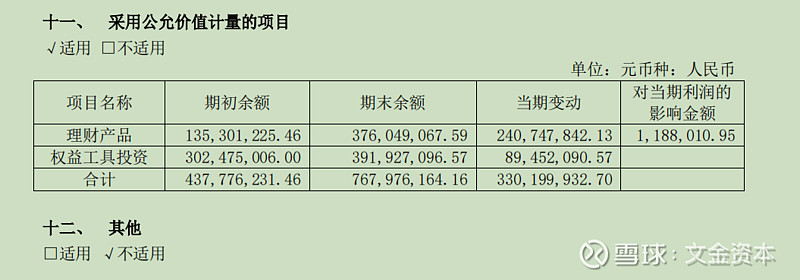

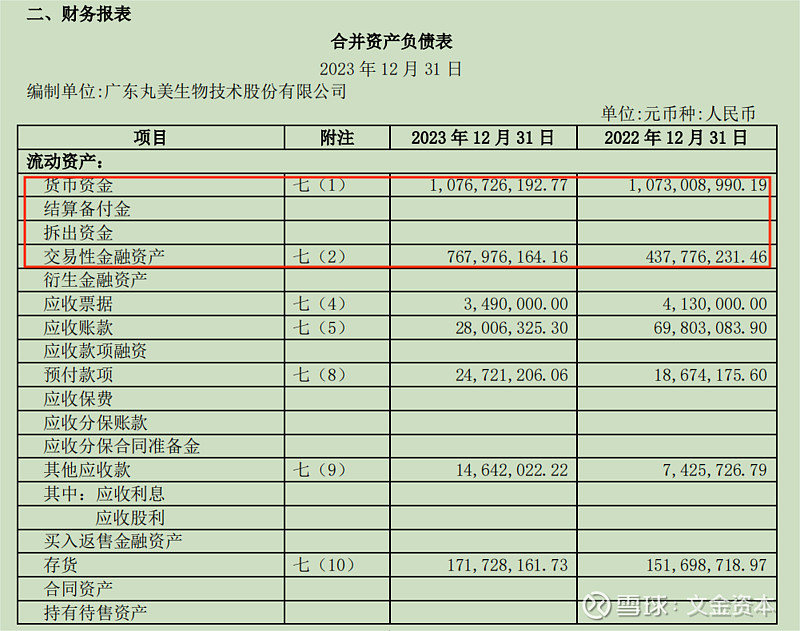

去年的确是赚钱了,还提前收了2亿多的定金,但同时为了继续保持企业的竞争力花的也不少,资产表上最后盈余的也不多。

前文也说了这是一家销售费用驱动的消费品公司,近五年销售费用增长较快,研发费用增长缓慢。公司对销售非常重视。单看利润表,目前公司的估值并不低。即使不扣非也有44.8倍的市盈率(121亿市值/2.7亿的营业利润) 扣非之后23年静态市盈率只有(121/1.8=67倍) 现金流量估值(121/3.38=35.79)(但近几年现金流并不是很稳定,疫情期间线下渠道遭到重大创伤)

这样来看,估值确实高一点,但是支撑估值的就是24年一季度的高增长。

说实话,23年整年和24年上半年宏观消费经济整体都是下滑的,一个消费型企业这种逆势的环境下还能增长,一旦经济转好,非常让人值得期待。

就当前简单点评来看:

眼霜没有增长亮点,遇到瓶颈了,建议多投放广告打开增长空间。

护肤品做的非常不错,大环境逆势依然维持了16%的同比增长

化妆品底妆,气垫增长迅速。一度增长厂家断货涨价的局面,可见产品没有问题,产能出现了小问题。

护城河分析:化妆品品牌建立的时间不长,需要大量的广告和一些潜在营销手段不断扩宽护城河。目前还没有看到厂家在这一块的营销策略,年报上还是以大量的营销人员为主。但那更适合线下营销,线上营销比较爱吃流量。

最后总结一下:身处行业好,业务质量好,市场空间大。品牌塑造护城河一般,相比于头部品牌,品牌价值差距很大。

当前估值:企业估值并不是很便宜。市值也到了百亿以上,市值稍偏高一些。

对管理层的评价:管理能力一般,缺少前瞻性。没有及时拥抱互联网线上营销潮流。导致前几年的业务一度缩水掉队。希望管理层能持续学习终身成长不断提高自身管理能力。