300146

研究员:马小圈JDHC003

研究员:马小圈(JDHC003)

董事长讲话这个要认真看看,董事长文采相当好。写的也非常深刻。个人对董事长能写出这样的文章非常钦佩。

股息率高达4.4%近几年分红最大方的一次。

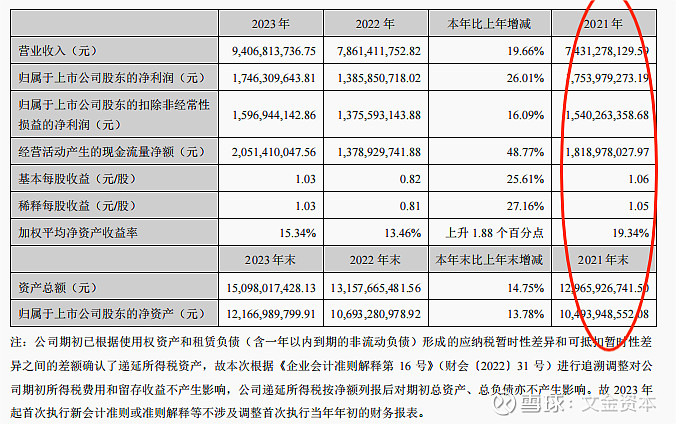

和大多数上市公司一样,业绩收入比21年高,但是每股收益并没有超越21年巅峰水平。毕竟21年国内经济处于一个较好的水平,当时的消费能力,以及整体的货币政策都比较积极。22年23年国内市场整体消费都不是很好的局面,23年能扭转回来也是一种韧性的表现。当然能持续进步持续超越更好,不能持续跟进,受大宏观的影响,也能接受。

21年还有政府补贴较多,基金投资收益较多,也是造成每股收益较高的很大原因。通过对下图的分析来看,21年的政府补助,基金收益就2个多亿了。22年基金收益亏了将近1.8个亿。抛开这些非主营业务来看,光看主营保健品业务来说近三年还是可以的。符合一个长期价值白马的标准。

现金流目前来说还是健康,毕竟保健品行业不需要太多提前铺货垫资。大部分都是现款结算。就算各大电商平台的账期也就30天左右。如果这里现金流再不好,那就没法解释了。

按照公司的数据分析,未来十年也就是到2035年中国将进入重度老龄化阶段,保健品的未来十年是黄金市场,人尽皆知。机构或者散户来投资汤层倍健也肯定是有这些对未来的考量。但未来十年市场还属不属于汤层倍健还需要该公司如履薄冰,战战兢兢。

毛利增加,这个是利好。

经销商来看,国内已经是饱和的状态,只增加了2家。境外目前拓展不给力,目前还处于减少12家的状态,走出国门目前对于企业来说还是一大难题。

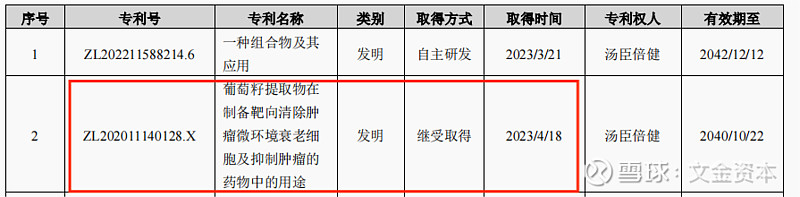

新增的专利有必要留意一下,可能会成为未来的业绩引爆点

一个是清除有害的衰老细胞,一个是抗衰老的药物。都是继受取得。花钱从别人那里买来的使用权。

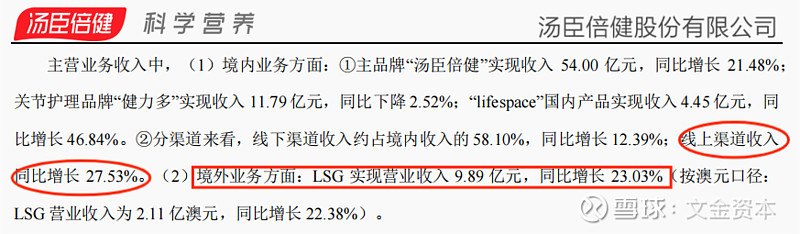

线上增长较多,境外增长。海外市场持续开拓东南亚核心市场。

目前的主要有效的营销手段来说还是打广告,做推广。线下药店的渠道占比只占了11%。线上占了55%的销量。就当前来看,广告带来的业绩增长还是可以的。

这个研发占比非常低,非常符合巴菲特的标准。尽可能少的研发同时带来高的业绩。传统消费行业这样是最好的,是品牌强势的表现。对于高科技行业,现在都是高研发。技术迭代太快。

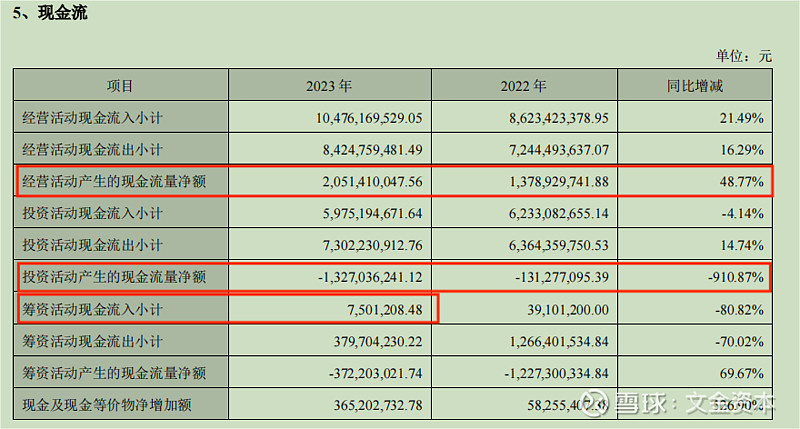

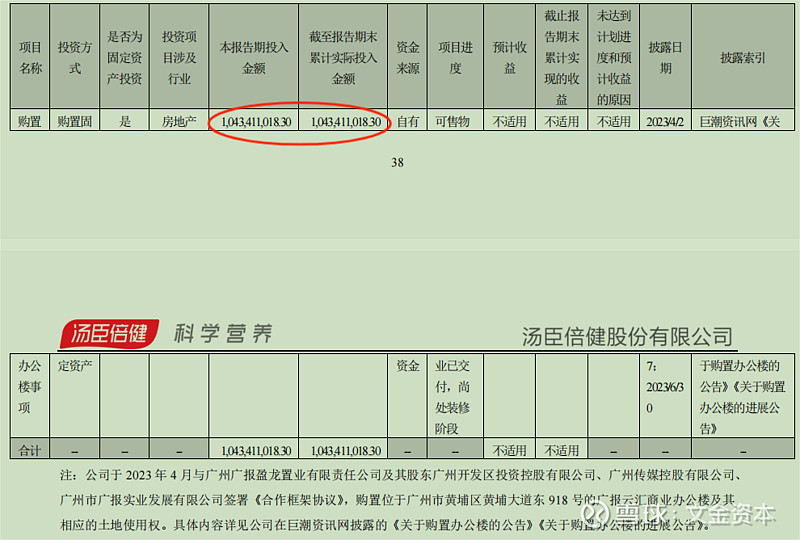

现金流:20亿的现金对应17.5亿的净利润,这都很健康。企业近期也没有在继续借钱。目前是一个较为成熟的盈利产出阶段。这里花了10个亿左右买了一栋办公楼。对应新增固定资产。

简单计算差额,这里是花了将近11个亿买的办公楼,目前归到了在建工程里面。

这里它自身也公布了采购价格,刚好和前面报表上都一一对应。花了10.5亿购置了广州黄埔区黄埔大道东918号的办公楼,有条件的投资者可以去看看这个钱花的值不值。

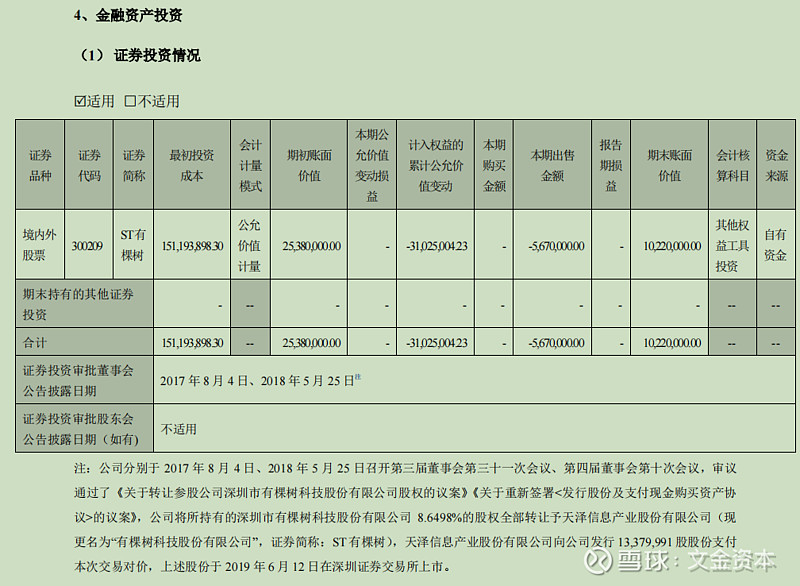

公司的证券投资能力可能都不如散户的水平,在有棵树上面亏损了3000多万。

21年26.2元增发募集31个亿,目前已经全部套住。

他这几个项目最终完成时间会在25年-26年。按照目前股市走势来看,以及国内宏观经济周期来看。25年26年预计会是国内消费复苏最佳的时间阶段。这个周期设计还是比较高智慧的。为未来的发展提前布局。

这里的在建工程增加了10个多亿,前文已经搞明白是因为公司购买了广州黄埔的一栋办公楼。但是这里的无形资产减少没有搞明白。相比于近五年顶峰来说,无形资产减少了2个多亿。这里为何减少?是专利到期了还是其他原因呢?还是研发不及预期产出的技术成果不达标呢? 这些搞明白很有必要。希望有能力的人能解答这个问题。

合同负债新增了2个多亿,利好!

最后总结:基本上当前销售业绩的增长都是靠销售费用来驱动,靠推广费,广告。研发占比还是相当低。就当前国内市场来说,一年能花掉将近40个亿来做推广的传统消费企业,而且又是保健品行业,着实不多。

个人观点:个人非常看好细胞抗衰老抗氧化概念,汤臣倍健和日本几个顶端的公司比起来,还有很大的差距。希望董事长能向开头的讲话一样说到做到。高效打广告的同时,多搞点研发。也不求汤臣卖几万一瓶,能做到几千一瓶也很成功。国人也会很骄傲。