横店东磁002056

研究员: 马小圈(JDHC003)

首先看看近期的分红政策,10股发3.9元 。结合当前股价15.1元,150元发3.9股息率2.6%。这个股息率快比银行利息高了。管理层为了稳定股价,可以说是大手笔分红。

营业收入增长不理想,但是净利润和扣非净利润增长较多。现金流增幅较大,总资产增加较多。下面我们来分析企业如何做到不增收入,但大幅增利的。遇到这种企业,弄明白这一点很重要。

造成现金流大幅增加的原因是二季度突然进来一笔巨款,继续往下面看,找找有没有公司对此款项的注解。

以磁性材料起家,后转型进入新能源光伏产业。

就目前企业面对的问题是起家的磁性材料市场急剧萎缩,光伏行业的增长到了一定的瓶颈。目前各企业内卷严重。产能端光伏行业又有大量新增产能,预计未来光伏行业都会是一场非常惨烈的厮杀。锂电池市场更是产能过剩,在这种环境下,公司能让锂电池增长30%,这说明公司锂电产品还是有一定市场竞争力。

23年下半年工业硅期货和碳酸锂期货都是暴跌,成本上贵公司光伏产品的成本下降。体现在光伏成本上优秀控制能力。锂电池做的不好,成本增加太多。毛利7个点几乎是到了冰点。这样算下来锂电池板块净利润几乎不赚钱。

项目虽然开始投产了,但这毛利也太低了。能赚够机器厂房折旧吗?

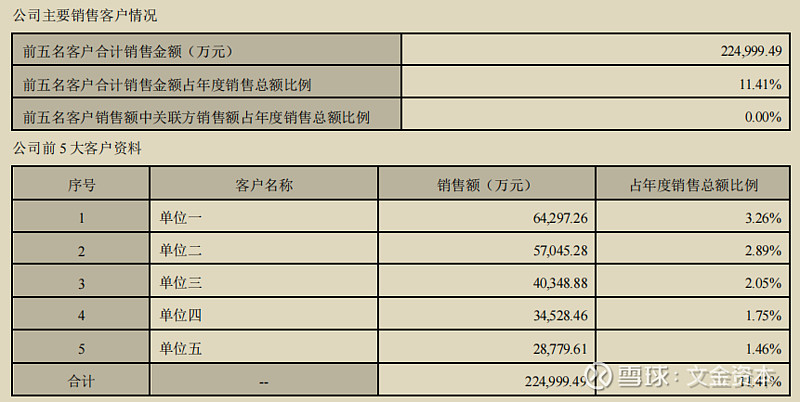

主要销售客户和主要采购客户方面都没啥大问题。结构都比较健康。

费用方面:研发费用微减,但是这里呢,研发人员是在增多。这个财务希望人增多,工资减少,花费少但是还得多出好技术产品。但愿吧,希望运气能站在财务这边。

现金流增加10亿多,你就解释为何增加了这么多钱,运费减少了不是几万块钱是几万万,他这里单位是万,所以光运费就减少了将近5.3个亿。但是贵公司磁材料和锂电池并没有减少那么多。大体上是保持不变。这里先把疑问点标注出来,后期我们可以逐一考证。

公司解释了现金流为何比利润多那么多,首先运费省了5.3个亿这里进入了现金流,但这5.3个亿也列入了利润这一项。所以今年利润同比去年增加那么多,这省的运费就贡献了一个大头!一年净利润18个亿,运费节省了5.3个亿直接占比将近3层。

公司还投资了众泰汽车,幸好这个投资金额不是很多。

综合来说企业在23年做的和22年相差不大,而且还略有下降。幸好运费节省了5个多亿,让企业报表上看起来不那么难看而已。

再说企业面对的这三个行业,光伏,锂电,磁性材料。都是当下可以来说新增产能最卷的三个行业。目前处于一个产能出清的阶段。预计会持续2-3年。所以未来企业的日子并不好过,虽然面对朝阳行业,但是竞争太激烈。大家都到了生存战斗的边缘。个人建议投资者不要追高此类企业,如果有非常超低的价位,可以少量低吸。等产能出清之后,活下来的企业将分割市场,前提还是先活下来。