关注“大众宽客”,深入分析指数基金价值

参考阅读:

幸福的行业都一样——挑选长赢行业指数只需3步

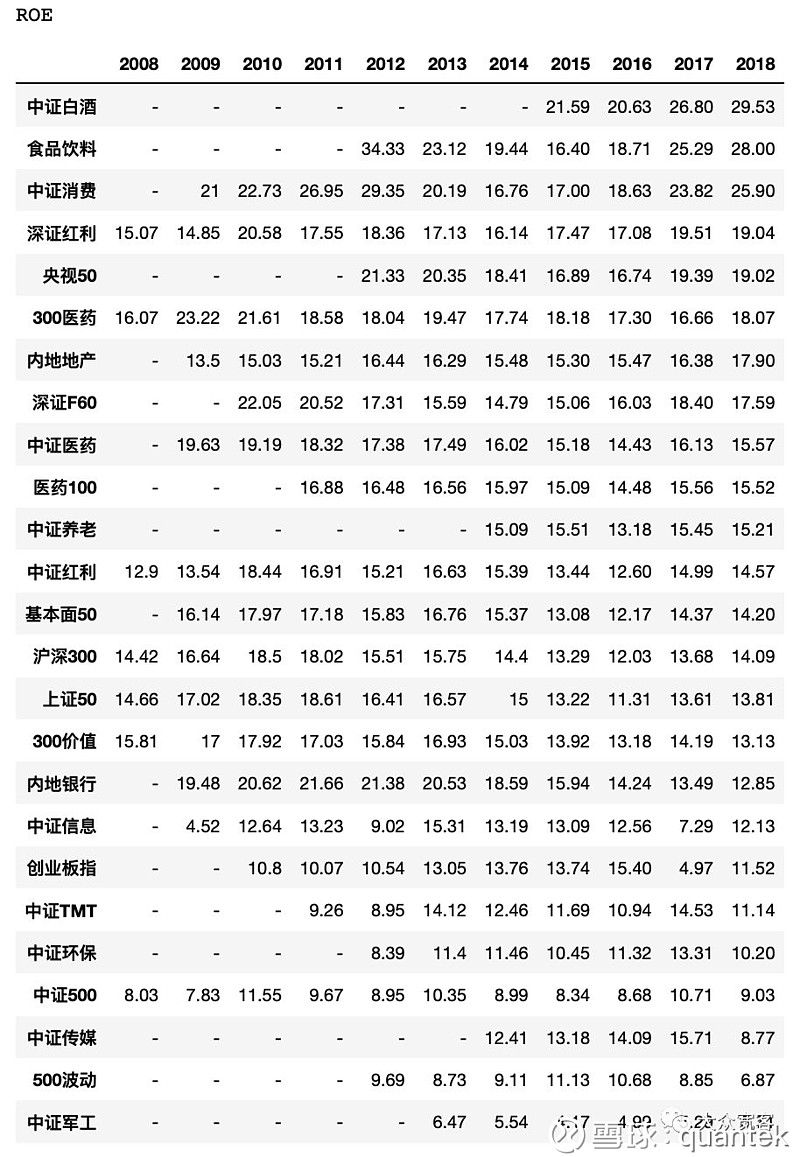

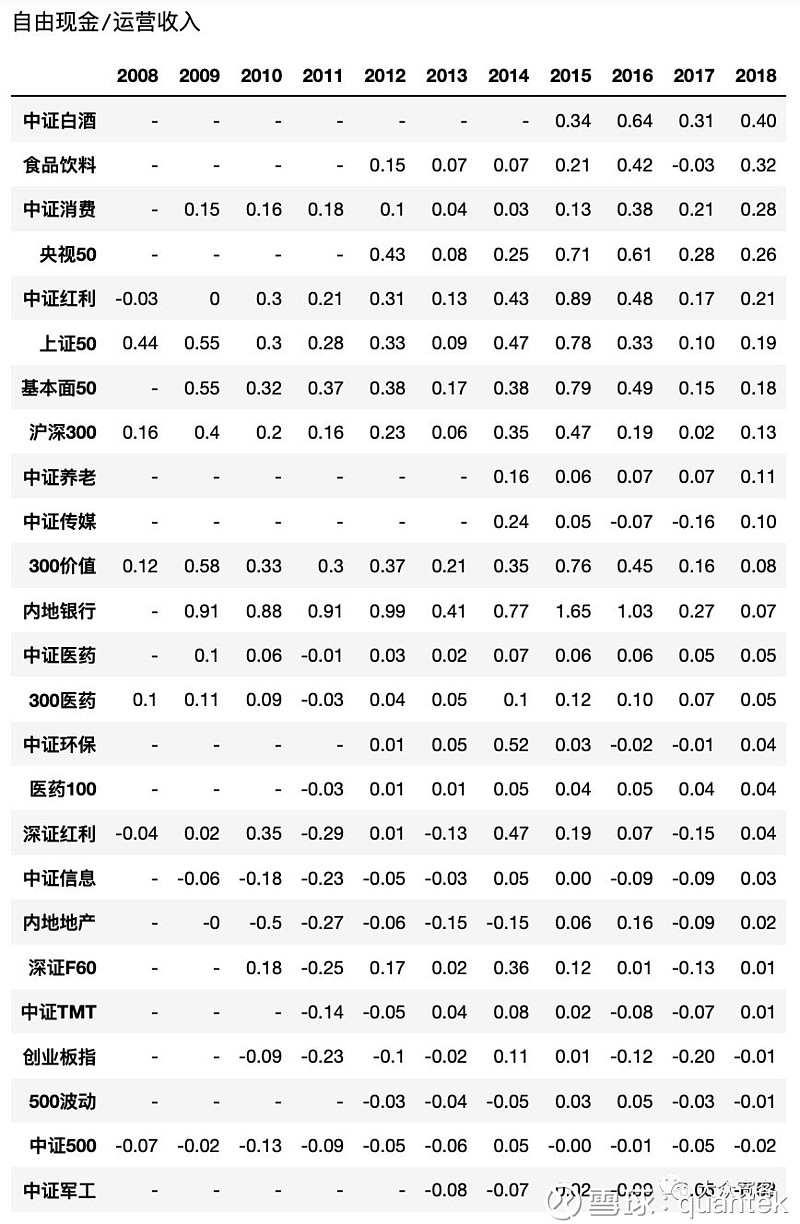

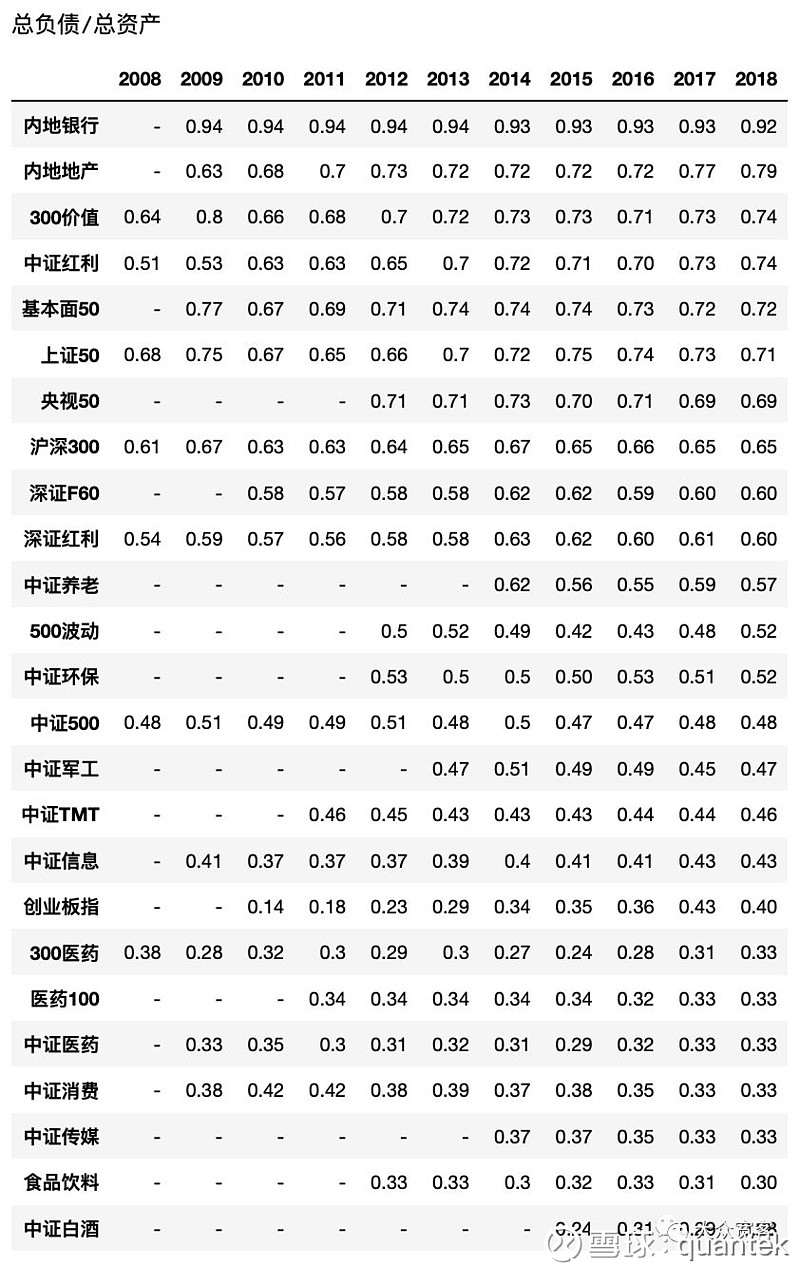

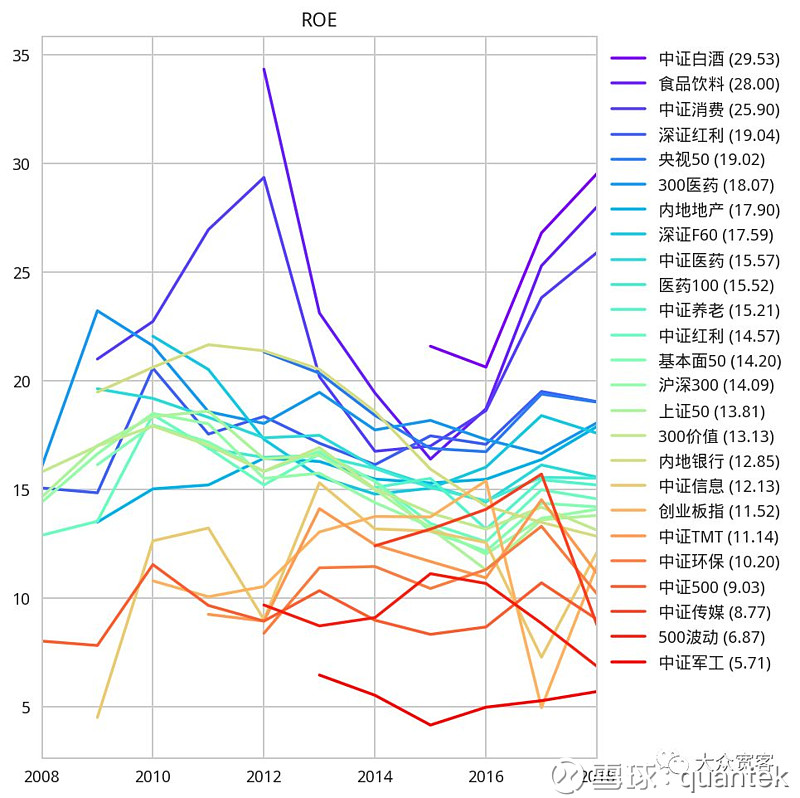

“赚真钱”策略数据更新 2019-03-31

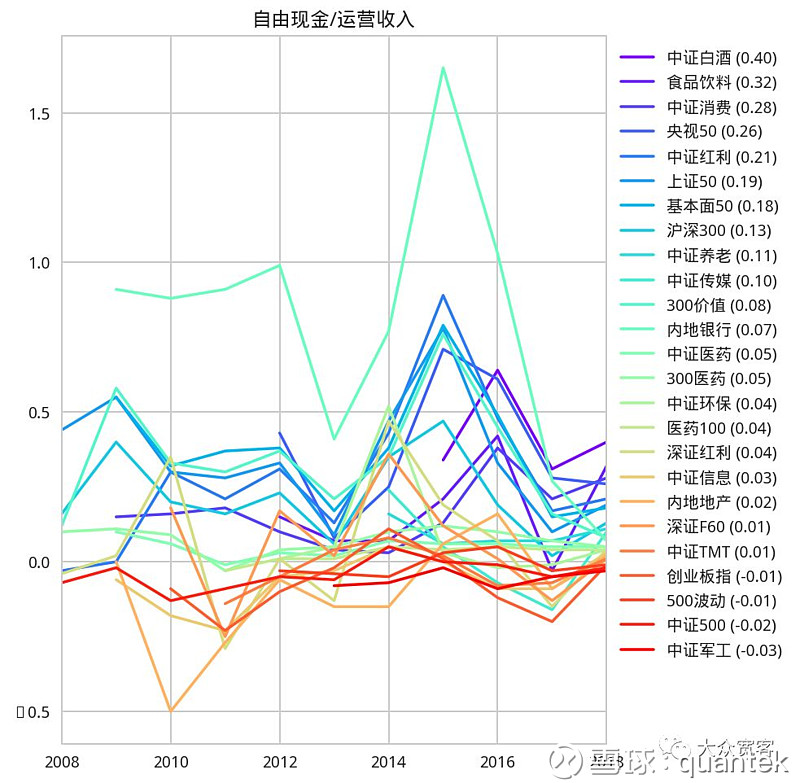

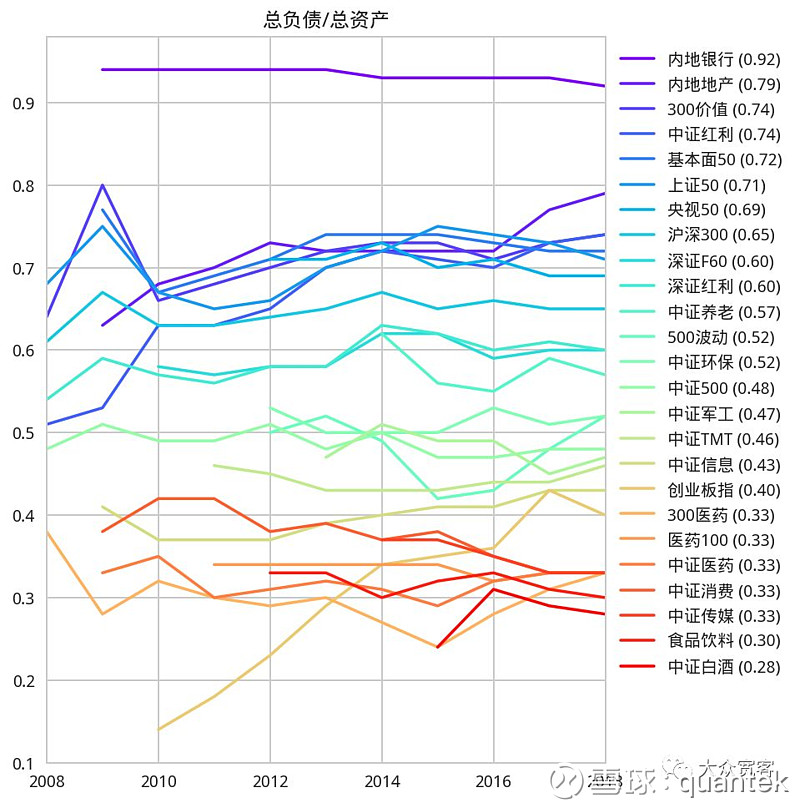

买股票买“赚真钱”的公司:净利润高、收到的都是现金、不用举债,买指数也一样。

按照这3条标准,基于流通市值加权,我计算了常见指数过去10年的数据:

面向个人用户,具有强大品牌的消费类公司和指数全面领先。

需求同样强劲的医药行业,ROE和负债率不错,现金流稍差,因为绝大多数医药企业创新能力不足,受终端医院和医保政策制约较大。

银行地产(以及银行地产权重较高的主流指数)的行业特性决定了高负债、高杠杆运营特征。

中小创、信息、科技、传媒 全面落后,最好的科技企业都在国外上市。

注意

历史数据仅供参考,过去优秀的表现,未来不一定能持续。

本文不讨论指数估值高低。再好的行业,也要在合适的价格买入。