6月5日讯,加拿大央行自2020年以来首次降息25个基点,符合市场预期,成为七国集团中首家启动宽松周期的央行。

6月6日讯,尽管欧元区内部存在持续的通胀压力,欧洲央行宣布将基准利率从之前的4%下调至3.75%,同时该行还上调了2024年和2025年的通胀预期。

加拿大央行公布利率决议后,美元兑加元短线上涨近50点,美元指数跳空走高。

欧洲央行降息后,美元表现平淡,不涨反跌

熟悉我的朋友都知道我从3月份开始坚持上游大宗商品+出口链的策略,过去这3个月几乎一直没有变过。站在3月份那个时间节点当初不少人觉得在全球衰退的情况下,需求一直不振,加上美联储一直不降息,对于大宗商品的涨价一直不太认可。但是最终现实就是,上游大宗类从年初一直涨到现在,涨到加拿大和欧洲降息。

做生意的朋友都知道,如果一样商品淡季价格一直不跌,那很有可能旺季时候的价格一飞冲天。大部分时间里,市场总是对的。

3月初的BDI(波罗的海干散货运指数)超预期的强

黄金在突破12年的高点以后就没有深跌过

comex铜在8400美元(3.8美元/磅)横盘22个月后,仅用一个月就突破了新高

铜和黄金作为全球性定价的商品,具有庞大的市值规模,一般不易受小额资本操作的影响。当这两者的价格呈现上升趋势时,这通常指示着市场正在经历某些根本性的变化。在这种情况下,简单地以"全球经济衰退、美国处于加息周期、需求疲软"等简单的理由来否定大宗商品价格上涨的逻辑是站不住脚的。必须认识到,商品市场价格的波动是多种因素共同作用的结果。

在以往,大家的经验都是需求定价格。但是今年不一样的是,供应与地缘政治,成为了价格的主导因素。这是和之前分析里最不同的地方。

供应我其实在之前的为什么是上游这篇文章里有详细介绍,矿石品位下降,劳工纠纷,大矿商资本开支动力不足,对经济前景过于悲观,都会导致矿石供应的收缩。

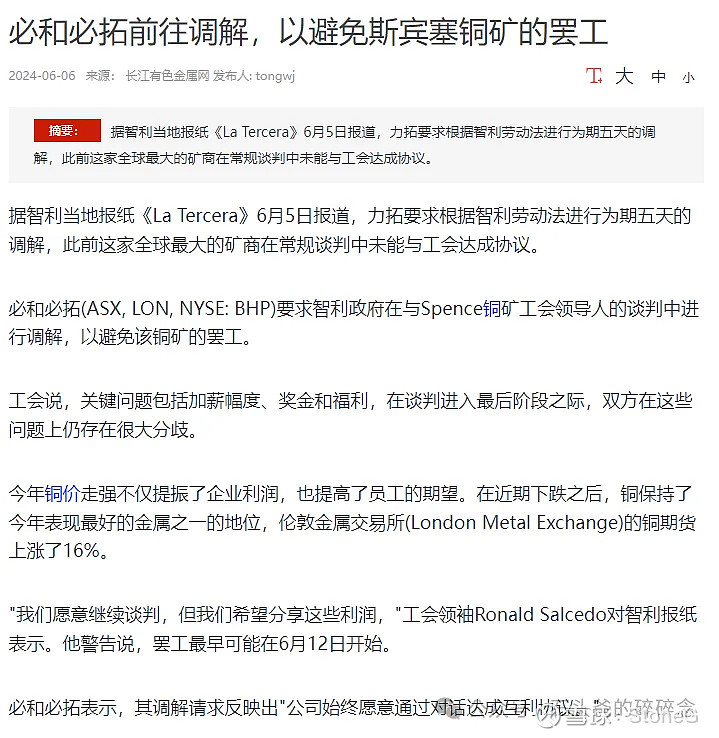

就在6月5日,智利斯宾塞铜矿的工人还准备举行新一轮的罢工

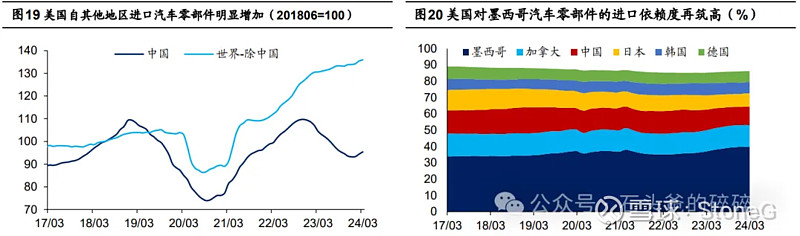

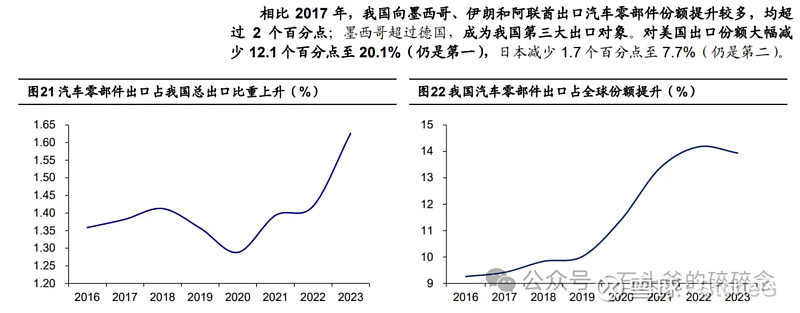

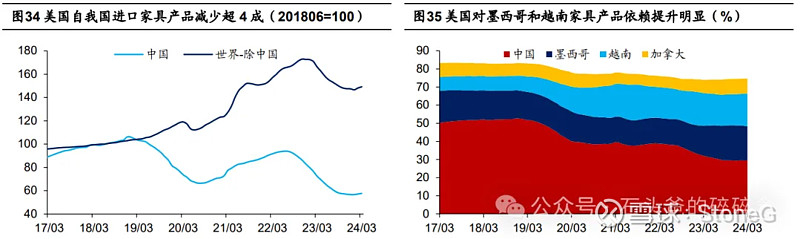

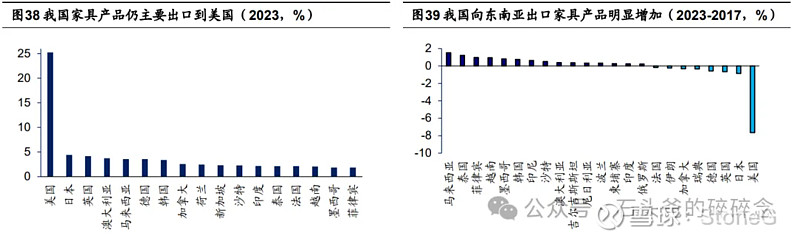

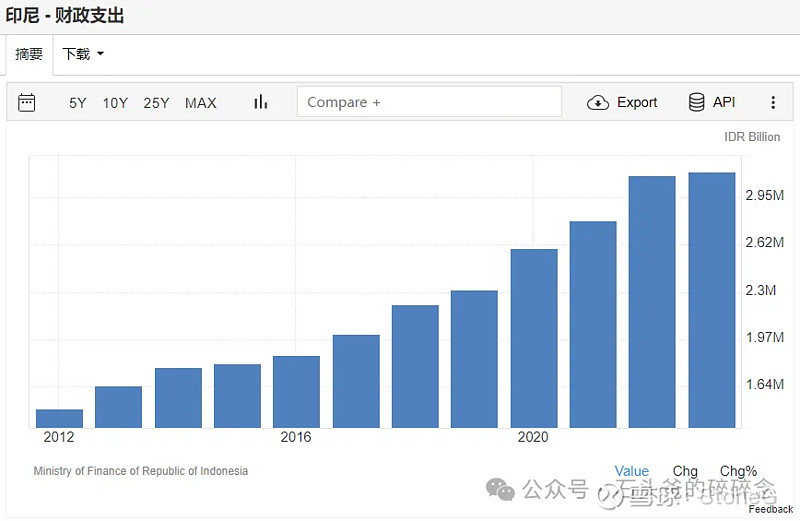

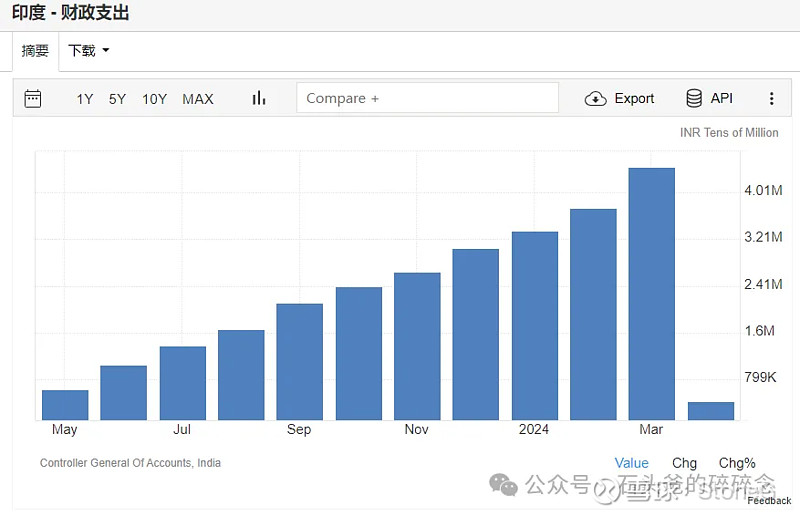

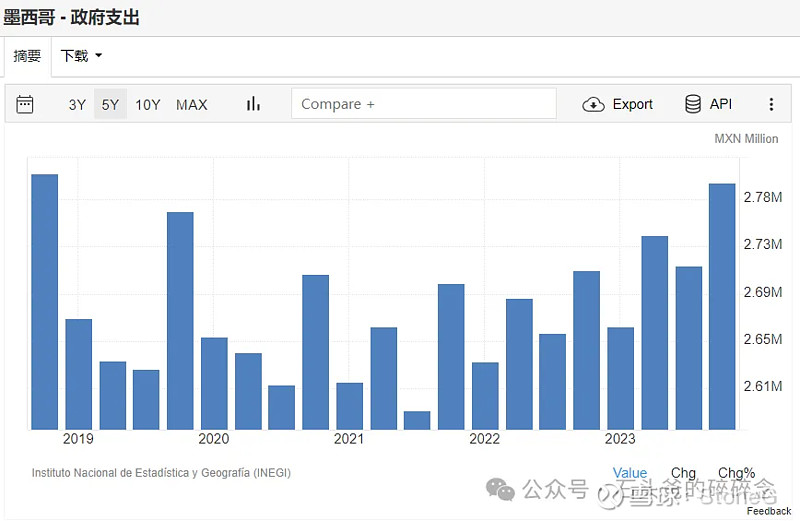

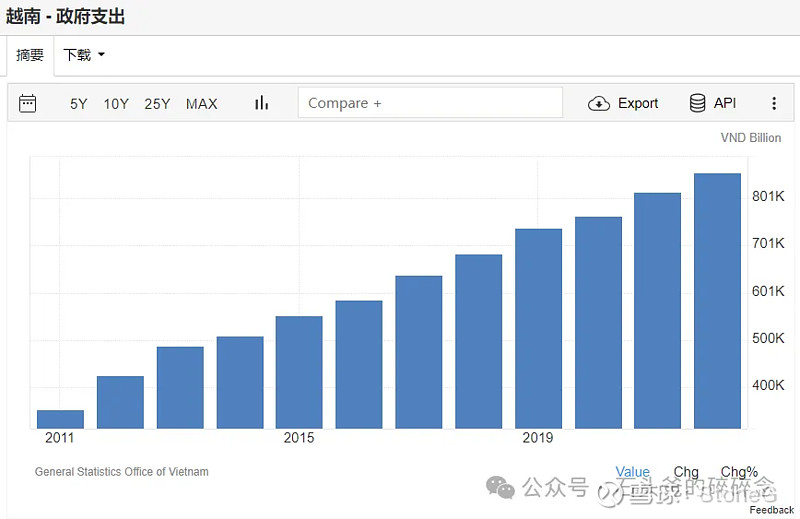

在分裂的世界这篇文章中,讲到了中美的脱钩必然对全球供应链产生非常大的影响。供应链的迁移与重构带来更多对于实物商品的需求。这个需求并非以欧美为主导,因此在传统分析框架里注重欧美需求的做法放到现在来说已经过时,而对第三世界国家的进出口观察(东盟,墨西哥,东欧已经成为了新的进出口集散地)能够更为敏感的反应当下大宗资源的价格趋势。

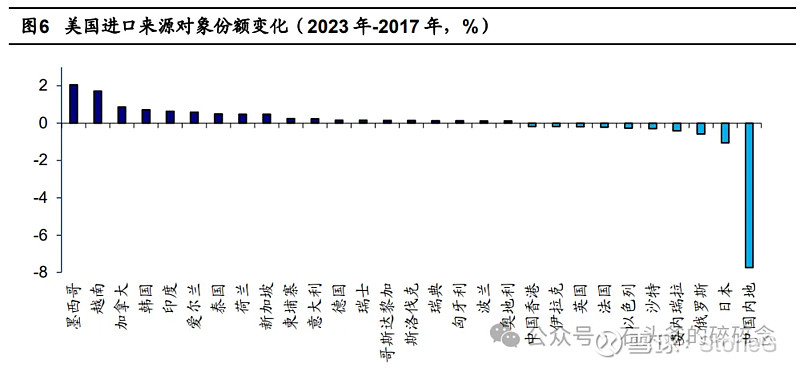

截至2023年,美国自墨西哥进口份额提升至15.4%,超越我国成为美国第一大进口来源国。(2006年以来首次被超越)

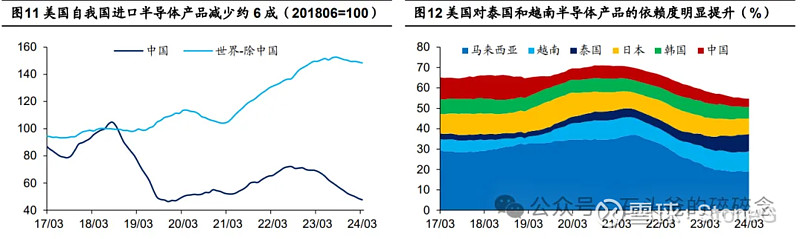

美国对我国半导体的需求下降,对泰国和越南半导体的依赖程度上升

欧美的需求虽然下降了,但是供应链迁徙带来的第三世界国家人口的富裕和对大宗商品需求的上升冲抵了欧美需求的下滑。

转口贸易导致第三世界国家经济开始走强

在全球经济格局中,美元加息周期往往对其他国家的货币政策产生重要影响。由于美元的国际货币地位,美国联邦储备系统(美联储)的利率调整通常会对全球资本流动和货币政策产生显著影响。在这种情况下,许多国家的中央银行可能会面临跟进加息的压力,以防止资本外流和维护本国货币稳定。这限制了它们在货币政策上的自主性和选择空间。

然而,与货币政策相比,财政政策的自主性通常更高。财政政策涉及政府的支出和税收决策,这些决策可以更直接地针对国内的经济状况和长期发展目标。在美元加息周期中,一些国家可能会发现,通过实施积极的财政政策,可以更好地利用全球供应链重构的机会。

各国都增加了财政支出拥抱这一轮朱格拉周期

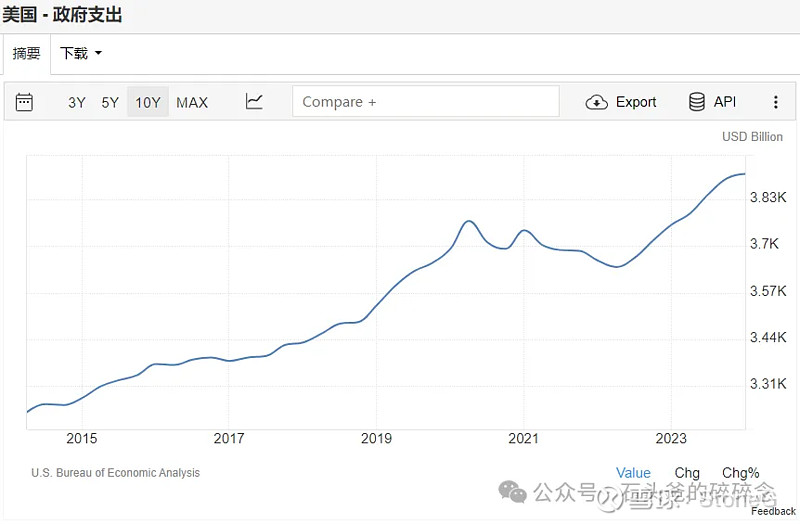

我们可以从数据中直观的感受到,虽然美国没有步入降息周期,但其财政政策一直比较宽松。

美国虽然在加息周期,但是财政支出增速并不低

基于各国的财政支出(财政赤字)都不小,因此仅从货币政策上去看大宗资源的价格,有失偏颇。

回到市场来,我认为优秀的公司应该具备以下四个特点:

1、产品的需求比较刚性,可替代程度较小;

2、产品的直接成本固定并能逐步减少;

3、薪酬、管理、财务和销售费用占比极小;

4、固定资产到期更新需要的再投入极小。

在全球经济衰退的背景下,我们可以观察到许多大宗商品资源类公司展现出了显著的特点:它们拥有充裕的现金流,产品价格持续上涨,同时资本支出相对较低。这些公司不正是投资者所追求的典型的现金奶牛(Cash cows)吗?事实上,今年大宗商品相关公司的股价涨幅已经非常显著,这也正是市场最主要的趋势。

至于后面的行情会怎么演绎,大家其实可以问问自己,在加息周期价格都下不来的大宗商品,在全球降息周期开启的当下,价格会下来么?