投资是科学与艺术的结合,投资的科学指的是宏观大势研判、行业和企业的基本面研究、估值这些可以“计算”的方面,投资的艺术则有关于认知及心性。这两方面同等重要,但是在投资实践中,很多人更注重科学的一面而忽视艺术的一面,导致出现一些不该发生的悲剧。

检索投资史,我们不难看到,成功的投资家往往也是认知及心性的大师,比如沃伦·巴菲特、查理·芒格、约翰·邓普顿等,而曾经一时辉煌,后来却一败涂地的投资家往往不是败于科学,而是败于认知,比如著名的华尔街股票作手利弗莫尔以及由多名诺贝尔奖得主组成的长期资本管理公司。甚至连牛顿这样的科学巨匠也在股票投资中巨亏,最终发出那句著名的浩叹:“我可以计算出天体运行的轨迹,却难以预料到人性的疯狂!”

我们每个人都有认知和心性的缺陷,这是由我们基因进化的进程所决定的。

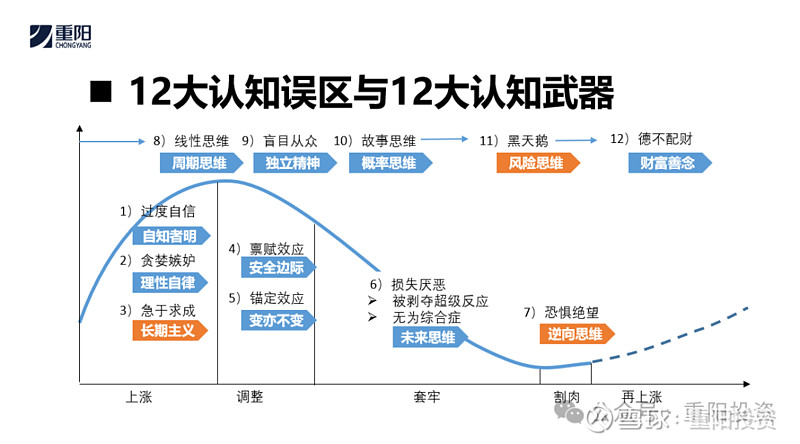

那么,在投资中都有哪些认知误区主导我们的行为呢?大致有这么12个,想要投资成功就必须破解者12大认知误区。

来源:《财富是认知的变现》

一、 过度自信

多数人都会犯过度自信的毛病。一项研究对被试者进行了胆固醇测试,数月后追踪被试者对测试结果的记忆情况。测试结果表明,胆固醇偏高、最有可能患病的被试者记错测试结果的概率最高。在他们的记忆中,测试结果比实际结果更好,也就是他们自认为比较健康,而实际情况要坏的多。

心理学家发起的不同心理测试,反映出大同小异的结果:82%的司机认为自己的驾驶技术高于平均水平;84%的法国男人声称自己是高出平均水准的好情人;2994个公司创始人们认为自己创业成功的几率为70%,但他们却认为别人创业成功的几率只有39%。90%的股民认为自己的炒股水平比别人高。甚至大多数吸烟者认为,他们染上与吸烟相关疾病的风险也要比别人小。我们的过度自信还表现在当我们取得成功的时候,往往相信这是来源于自己的能力;当失败时,又往往把责任归咎于运气、环境或者他人。

简言之,每个人似乎都认为自己是属于统计数据以外的人,或者说是命运垂青的幸运儿。对此,18世纪英国诗人爱德华·杨讽刺道:“每个人都相信人终有一死,除了他自己”。亚当·斯密也曾写过:“绝大多数人对自己的能力和对自己会交好运的愚蠢假设过分自负”。然而真相是残酷的。我们尊敬的芒格先生也是一位不留情面的“毒舌先生”,他曾辛辣点评:“生活中亘古不变的规律是,只有20%的人能跻身前五分之一。”

二、 贪婪与嫉妒

我们每个人多多少少都具有贪婪的缺点,而嫉妒则是贪婪的孪生兄弟。它们对投资有十分直接的坏影响。《金融危机史》作者金德尔伯格有一句话十分经典,他说:“最令人烦心、最令人头疼的事莫过于看到朋友发大财”。霍华德·马克斯也说过类似的话:“嫉妒比贪婪更具负面影响,是人性里危害最大的一个方面。投资者大多难以接受别人赚钱比自己多这一事实。”为什么股市里羊群效应特别强大,很重要的原因就是看到周边的人赚了钱,在羡慕嫉妒心理的驱动下走向了追涨之路。这样的心理刺激连牛顿、马克·吐温这样杰出聪明的人也都难以避免。

尤其在当今的自媒体时代,一夜暴富的财富故事天天占据着人们的眼球,贪婪与嫉妒就如同插上了会飞的翅膀,“树欲静而风不止”,不贪不妒何其难!

三、急于求成

在财富领域,人性着急的特征体现的更为突出。一笔钱放进股市,恨不得下一分钟股票就上涨。年化10%的收益都嫌不过瘾,最好每年都能翻翻。凯恩斯说:“人类本能地渴望立竿见影的效果,在快速赚钱上尤其热情。”

股民之着急有时甚于猴子。买入一只股票之后就频繁打开行情软件,不停地查看股价走势,或者频繁查看账户。美国有部著名的电视剧叫《宋飞正传》,在这部剧里,宋飞买了一只垃圾股,然后忍不住频繁关注股价,从早关注到晚。当他拿过一份报纸时,他的约会对象告诉他:“这只股票和你之前查看时的价格一样,市场收盘后没有变化,还在下跌。”他则回应道:“我知道,但这是另一份报纸。呃,我想也许它有不同的……消息来源”。据《金钱》杂志的一项调查,22%的投资者表示自己每天都会查看自己投资的股票的价格,49%的人每周至少查看一次。

神经科学研究证明,每当我们得到一点奖励,我们的一些神经元就会产生出多巴胺,多巴胺让我们感到愉悦。所以,人们习惯性地喜欢获得正面的新信息、获取他人的赞赏或者物质鼓励(哪怕是一点点微不足道的小礼物),如果我所买的股票每看一次都在上涨,每次打开交易账户代表财富的数字都往上跳了一下,这简直是再令人开心不过了。

四、禀赋效应

“禀赋效应”是指一旦某个人拥有某个物品,那么他对该物品价值的评价要比没有拥有的时候大大提高。

连以理性著称的大经济学家也不能避免这样的心理误区。比如芝加哥大学商学院院长理查德·罗塞特就是如此。理查德·罗塞特非常喜欢红酒,他时常会从拍卖会上买葡萄酒,但无论质量如何,一般出价不会超过35美元一瓶。但是对于他自己收藏的葡萄酒,即使对方出价高达100美元一瓶,他也不会卖。

投资中这种现象也十分常见,本来你并不了解一只股票,但是经过朋友或者专家推荐,你买了这支股票,从那一刻开始你便对这支股票情有独钟。巴菲特讽刺过这种现象:“股票并不知道谁是它的主人。但你却对它寄予了太多的七情六欲:你清清楚楚记得以什么价位买进,你还清楚地记得谁透露了一些小道消息——感情五味杂陈。”然而,盲目的偏爱可能是亏损的开始。

五、锚定效应

“锚定效应”是指人们在进行判断时常常过分看重那些显著的、难忘的证据。我们时常被第一个听到的数字、第一次见到的场景所锚定,之后在进行选择时总是难以摆脱以它们为参照,哪怕这个“锚”只是随机假定的。自然学家康拉德·沃伦茨在一次实验中无意被刚出壳的幼鹅们第一眼看到,它们从此就一直紧跟着他直到长大。他被幼鹅们当做妈妈了!“幼鹅效应”也是“锚定效应”的一种。

多数人都生活在相对的世界里,即都需要一个参照以确立自己的价值或为自己的行动提供指南。“刻舟求剑”中,愚弄那个渡客的参照点就是那道划痕。在投资中,我们是怎样确立参照点的?卡尼曼和特沃斯基通过研究发现,参考点与几个因素有关,第一个也是最重要的一个是历史水平,比如成本价或者历史最高价、历史最低价;第二个参考点是期望值,也就是你的预期价位。比如你买进一只股票希望它涨到20元,20元便是期望值。参考点也可能与身边人的决策有关,比如你的朋友以20元的价格买入某支股票,你便以此为参照。这也被称为决策的同群效应。

追涨的时候我们内心中的参考点很可能是历史极值,“突破历史最高价我就卖”是内心的潜台词;抄底的时候我们内心的参照点是历史最低价,“跌破最低价我就买”是内心的潜台词;而售赢持亏的时候我们的内心参考价则是成本价,此时的内心潜台词变成“回到成本价我就卖”。

六、损失厌恶

心理学界有一个专门的理论来解释心理感受的不对称现象,也就是“损失厌恶”。

丹尼尔·卡尼曼在《思考快与慢》一书中给出过这样一个例子:

用抛硬币来打赌:

如果是背面,你会输掉100美元。

如果是正面,你会赢得150美元。

这个赌局看起来挺吸引人,因为赌局的预期值明显对你有利。然而,大多数人仍不愿意参与这样的游戏,原因便是卡尼曼所总结的,对于大多数人来说,失去100美元的恐惧比得到150美元的愿望更强烈。

现在将这个赌局调整一下,把硬币是正面的赚钱数值从150美元改为200美元,结果又如何?统计显示,这次很多人表示愿意参加这样的赌局。也就是说多数人的“损失厌恶系数”是2。通俗地解释一下:亏损对人的心理刺激强度是同等规模盈利的两倍,或者说,失去所带给人的痛苦强度是得到所带来愉悦感的两倍。这就是损失厌恶。

由于损失厌恶心理,我们往往会在投资中犯下“售赢持亏”的毛病,在盈利的时候赶紧落袋为安,在亏损的时候却死死拿住,这样很可能加剧了亏损。

七、过度恐惧

恐惧的产生是有深刻的进化学依据的。它是人类先祖留给我们的情绪遗产之一。前文讨论过,在原始丛林社会里,人类的先祖为了生存必须保持乐观甚至有时展现出过度自信的一面。但事情也有两面,在非迫不得已的情况下,他们也会选择躲避。毕竟当时的环境危机四伏,随时可以因为猛兽、毒蛇甚至人类自己的残杀失去性命。面对这些危险的时候,谁最快做出逃跑的反应谁便获得了生机。科学作家拉什·多兹尔在《恐惧本身》这本书中写道:“恐惧是人类的基本情感,因为生命是人类活动的基础。如果我们死了,那任何事都与我们无关了。”生存是最高的法则,恐惧意识最强的人反应最快,于是他们存活了下来,也将这种情绪代代相传。

这一进化史留下了生理学的证明。在我们大脑深处,和耳朵顶部平齐的地方,大脑颞叶内侧左右对称分布的两个形似杏仁的神经元聚集组织,叫做杏仁体。研究普遍认为,大脑杏仁体是恐惧记忆建立的神经中枢,帮助我们逃避危险。杏仁体反应速度快到只有12毫秒,比眨眼的速度还快25倍。

过度恐惧在股市中市场有所体现,它会导致投资者杀跌出局。

八、羊群效应

生活中有许多“从众效应”。有一个有趣的实验:一个不知情的被测试者A先走进电梯间,按照正常模式,面对电梯门站立。然后,另外两个知情的实验者B、C先后进入电梯,但都背向电梯门站立。A变得有点不安起来,并开始犹豫是否该转过身去。然后又进来一个知情者D,采取与B、C一样的站姿,A心里感到奇怪,但短暂犹豫后,也转过身去以保持与其他三个人一致。

人类一般不会直指自己的愚蠢,但会找一款动物来做暗喻,前面我们已经讽刺过鸵鸟,这次轮到绵羊了。羊群是一种很散乱的组织,平时在一起也喜欢盲目地左冲右撞,但一旦有一只头羊动起来,其他的羊就会不假思索地一哄而上,哪怕头羊跳下悬崖,后面的羊也会毫不犹豫的跟随跳下去。这就是著名的“羊群效应”。

股市中“羊群效应”非常突出,这导致人们追涨杀跌。

九、线性思维

线性思维思维以一种直线的、均匀的、不变的、单一的思维方式看待问题,一切都随着初始条件的给定而给定。人类看到的第一只天鹅是白色的,第二只、第三只……都是白色,于是便认为天下所有的天鹅都是白色的。但是这样的“眼见为实”并不可靠,正如塔勒布所总结的:“1000 天并不能证明你是正确的,但1天就能证明你是错误的。”或者哲学家卡尔·波普尔所指出的:“不管我们已经观察到多少只白天鹅,也不能证明这样的结论:所有天鹅都是白的。只要看见一只黑天鹅就可以驳倒它。”

股票投资中有“三根阳线改变信仰”一说,正是线性思维的典型表现。本来市场一直处于震荡之中,投资者普遍迷茫,但是由于特定事件或者其他因素影响,股指连续涨了三天,于是人心振奋,纷纷追加仓位。反之则是“三根阴线改变信仰”。

十、故事思维

人类天性天生喜欢听故事。股市某种程度上是被故事或者说叙事推动的,故事和叙事改变着人们的心理预期,心理预期导致了股市的涨跌。正如《仅仅是昨天——从大繁荣到大萧条》一书作者弗雷德里克·刘易斯·艾伦总结的好:“繁荣不仅是经济形势,也是一种心理状态。大牛市不仅是商业周期的顶峰,也是美国民众的思想和情感周期的顶峰。在这个国度,几乎每个人的生活态度都受到大牛市的感染,如今他们也受到希望瞬间破灭的打击。随着大牛市和繁荣时代悄然远去,美国人发现自己的生活环境有所改变,需要新的调整、新的观念、新的思想习惯和新的价值观念。”

故事容易深入人心,许多投资者会被故事所捕获,结果在市场疯狂时被卷入旋涡,又在市场暴跌中推入悬崖。可见,简单的故事思维要不得。

十一、漠视非对称风险

在股市中,均值终将回归,但是关键在于时间,如果你没有足够的实力或者耐心等到回归的那一天,悲剧也同样难以避免。投资史上著名的老虎基金在1998年8月全盛时期管理的资产多达220亿美元,比索罗斯的量子基金还高出一大截,是当时规模最大的对冲基金,其创始人罗伯逊因此被人们推为华尔街最具影响力的人物。也是在那一年,股市进入到了科网泡沫之中,科技股鸡犬升天,坚持价值投资的罗伯逊按照自己的标准买入大量的“旧经济”股份,而这些股份由于市场资金流入“新经济”股而持续大跌,如他持有逾22%股权的美国航空,在12个月内失去近5成的市值。另一方面,他利用杠杆卖空没有盈利的科技网络股,先后沽空了两大热门股份LucentTech和MicronTech,却遭遇重大损失。

2000年第一季度,由于亏损严重,投资者共撤走了77亿美元,给了老虎基金最致命的一击。然而也就是在2000年3月,科网泡沫开始松动,随后破灭。均值终于回归,但是老虎基金已经无力回天。

世界分为两个,一个是物理世界,一个是非物理世界。说世界是对称的并不错,但是需要将其限定在物理世界。如果放到非物理世界,比如经济、金融、股市当中,这个命题就不一定成立了。股票市场虽有它的周期性,然而它的周期不像物理世界那样是对称的,相反,它是非对称的。

投资,既要重视周期和均值回归,同时也要当心这种非对称性风险。

十二、德不配财

突然获得巨额财富甚至还常常成为人生幸福的大敌。检索国内外那些彩票获得头奖的人,他们真实的人生经历经常让人唏嘘。面对“天上掉下的馅饼”,他们往往会选择大肆挥霍,或纵情声色,或经不住别人的诱惑,盲目投资。最后不仅血本无归,钱财散尽,还往往弄得妻离子散,最惨痛的自杀身亡。据美国国家经济研究局的一项调查显示,近20年来,欧美的大多数头奖得主在中奖后不到5年内,因挥霍无度等原因变得穷困潦倒。该项调查同时显示,美国彩票中奖者的破产率每年高达75%,每年12名中奖者当中就有9名破产。

如果不具备健康的财富观,那么很可能会应了哲学家叔本华的诅咒:“财富就像海水一样,你喝得越多,变得越渴。”而财富观背后是人生观,德不配财,反遭其害。

本文来源:《财富是认知的变现》

- The End -

提示

本公众号所发布的内容仅供参考,

不构成任何投资建议和销售要约。

如您对重阳产品感兴趣,欢迎咨询。

公众号改变了推送规则,

我们的文章可能会迷失在茫茫的信息流中,

你的一个分享、点赞、“在看”,

能让我们之间的距离更近一步,

为了更好地相遇,

星标置顶也是极好的。

重阳投资,始终和你在一起。