编者按

查理·芒格先生有一句广为流传的话:“我这一生当中,未曾见过不读书就智慧满满的人。没有。一个都没有。沃伦(巴菲特)的阅读量之大可能会让你感到吃惊。我和他一样。我的孩子们打趣我说,我就是一本长着两条腿的书。”

熟悉重阳的朋友们一定知道,阅读,一直是我们非常推崇的成长路径。

现在,我们希望和你一起,把阅读这件事坚持下去。

每一期专栏,我们依旧聊书,可能是书评、书单或者书摘。

每一期会有一个交流主题,希望你通过留言与我们互动。

我们精选优质好书,根据留言质量不定量送出。

世界莽莽,时间荒荒,阅读生出思考的力量,愿你感受到自己的思想有厚度且有方向,四通八达,尽情徜徉。

【有本好书送给你】第86期

本期好书:《徐远的投资课》,中信出版集团

互动话题:谈谈你对投资回报的看法?

留言时间:2020年11月19-22日

(认真的留言都会上墙,鼓励原创,上墙≠赠书)

留言筛选时间:2020年11月23-29日

(选中会收到提交寄送信息的回复,逾期未提交/信息不全视为放弃)

奖品派发时间:2020年11月30日后

内容简介

大多数人,并非专业投资人,不需要有很多的经济、金融和数学知识,也没时间每天跟踪经济动态,紧盯金融市场,而本书的目的就是教我们明白基本的、重要的投资原理,在理解原理、掌握实务之后,学会投资,让钱“生”钱。

在北京大学教授金融投资课程的基础上,徐远老师结合自己对宏观经济、金融市场和投资实践的理解与经验,分别从投资原理,包括对投资的基础要素、基本原理的理解,投资工具如股票、债券、基金、房产、保险、黄金等,以及投资实务如怎么配置资产、怎么选择工具等三部分入手,紧扣“有没有用”“如何用”,对投资理财做了详细梳理,帮助读者实实在在掌握投资。

财富要自由,自己先成长。徐远的投资课,让你读一点,懂一点,会一点。

作者简介

徐远

徐远,北京大学国家发展研究院金融学教授,北京大学数字金融中心高级研究员,博士生导师,美国杜克大学经济学博士。研究领域为宏观经济、金融市场、中国经济改革,对宏观经济形势、金融投资、汇率波动、房地产、城市化等问题有系统研究。

著有《从工业化到城市化》《城里的房子》《经济的律动》《人·地·城》《深圳新土改》《中国经济增长的效率与结构问题研究》,在《金融学期刊》(Journal of Finance)、《金融学评论》(Review of Finance)、《经济研究》、《管理世界》等国际国内学术期刊发表论文40多篇,在FT中文网、澎湃新闻等财经类媒体发表经济评论100多篇。

什么是真正的高回报?

这个问题问出来,有人可能觉得明知故问,甚至故弄玄虚。高回报不就是回报率高一点吗?其实远没有这么简单。之所以问这个问题,是因为很多人并不知道答案,甚至有很大的误解,会因为这些误解,犯很大的错误。

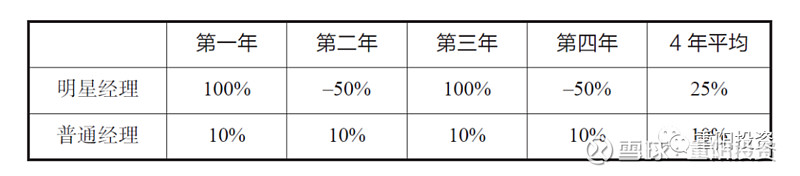

我给你看两组数字,如表1—1所示,分别是两个基金经理在4年内的投资业绩。你看一下,能不能立刻告诉我,谁的业绩好?简单起见,我们把第一个叫作明星经理,第二个叫作普通经理。

表1-1两种风格的投资回报率

一眼看去,明星经理的业绩明显好,经常翻一番,吸引了无数的眼球,出来宣传的时候,估计也是风光无限。普通经理的回报率很普通,毫不吸引眼球,每年都是10%。看平均回报的话,明星经理的4年平均回报率是25%,普通经理只有10%,前者远高于后者。但是,实际的投资回报率,哪一个基金经理更高?

假设你在这两个经理身上都投了钱,每人投了10万元。那么4年后的总回报是多少呢?

先来看明星经理。第一年他的业绩翻了一番,第二年又赔了一半,两年之后,你的10万元还是10万元。那么第三年又翻番,第四年又赔一半,经历4年以后,你又回到了原点,你的10万元还是10万元。所以,这亮丽的数字,并没有给你带来真正的投资收益,第一、三年赚的钱,在第二、四年又赔回去了,相当于是白玩。考虑到你还要付基金管理费,其实你赔钱了。

再来看普通经理。和明星经理比起来,普通经理很不起眼,没有翻番这样的奇迹出现,每年都只挣10%,一眼看去回报率少很多。4年之后你的账户有多少钱了?简单算一下,1年之后是11万,2年之后是12.1万元,3年之后是13.3万元,4年之后是14.6万元。4年之后你的10万元涨到了14万多元,回报率是46%,接近50%,其实是很不错的。所以,看起来不起眼的普通基金经理,4年给你赚了接近50%的回报;而看起来很风光的明星基金经理,4年不仅没给你赚钱,还让你赔了钱。

问题出在哪里呢?这个简单的例子背后,隐藏着关于投资回报率的三个重要原理。

01

稳健原理:不赔钱很重要

明星基金经理为什么最后不赚钱呢?因为赚的钱都赔回去了。赚得多,赔得也多,最后就白玩了。

不仅赔得多不行,赔得少也很不好。比如说,你第一年赚20%,第二年赔10%,看起来是赚得多赔得少,是个不错的表现。可是你算一下两年的累积收益,只有8%。假如你有一个朋友,每年的收益都是10%,看起来不高,没有你一年20%的耀眼业绩,可是两年累积下来有21%,比你一共多赚了11%。为什么比你赚得多?因为他不赔钱。赔一年钱,就意味着你前一年的收益率要减一半,甚至更多,总体收益会被大幅拉低。所以,不赔钱真的很重要。

有人可能会反问:投资有风险,怎么可能不赔钱?这是个很好的问题。只要买风险资产,我们就要做好赔钱的心理准备。做好这个心理准备,才能帮助我们少赔钱。为此我们还需要了解投资的资产配置、工具选择等基本方法,让你少赔钱、多赚钱。这样长期下来,你的收益率会好很多。

02

几何原理:平均回报是会骗人的

刚才的例子中,明星经理的平均收益是25%,普通经理的平均收益只有10%,明星经理的平均回报率高很多。可是我们知道,4年后普通经理给你赚了接近50%的钱,明星经理不仅没给你赚钱,还让你赔了钱。这个平均数错在哪里呢?

这就要介绍一组基本数学概念:算术均值和几何均值。平常我们说平均数的时候,说的是算术均值,刚才的4年平均25%,就是算术均值,就是把4个数加起来,除以4。这个计算本身没有错,那么错在哪里呢?错就错在不应该用算术均值来考虑投资回报,而应该用几何均值。因为投资回报是要一年年累积的,累积的时候用的是乘法,对应的是几何均值,不是算术均值,算术均值用的是加法。

比如说,回到刚才的明星基金经理的例子。第一年你赚了100%,第二年赔了50%。你用算术均值的话,平均回报率是25%,看起来是挣钱了。实际上,你第一年赚的钱,第二年全赔回去了。如果你用几何均值,算出来是第一年的200%,乘以第二年的50%,结果得到1,就是不赚不赔。这样就避免了算术均值的误导。

所以,计算多年投资回报率的时候,一定要用几何均值,不要用算术均值。以后你挑选基金,看基金的历史回报,也要看几何均值,不要看算术均值。基金经理为了招揽生意,鼓动你买他的基金,经常给你看算术均值,宣传的时候常常展示的是算术均值,这时候你一定要自己算一个几何均值。

算术平均:回报率累加之后除以年数。

几何平均:回报率累乘之后开方,开方次数等于年数(累乘之前加1,开方之后减1)。

03

时间原理:稳健的收益能够长期维持,会创造奇迹

刚才的例子中,普通基金经理每年10%的收益,4年后你的钱涨了接近50%,10万元变成14万多。扣除每年大约1000元的管理费,还是赚了不少的钱。

从这里,我们不妨问一句,如果你的投资年限不止4年,而是10年、20年、50年,这10万元会变成多少?为什么要考虑这么长的时间呢?这和我们的目标是一致的。现在人们的预期寿命都很长,所以要考虑长期。

比如一个20岁的年轻人,现在预期寿命是76.5岁(男性75岁,女性78岁)。考虑到现在预期寿命每年都在延长,等现在的年轻人老了,也就是几十年后,预期寿命可能会达到90多岁,100岁老人会变成普遍现象。这样一来,投资50年,甚至80年,都是不得不进行的考虑。不然的话,“人还在,钱没了”,可能就不是一句玩笑话。

那10万元会变多少呢?这里我停顿一下,提醒你注意,因为见证奇迹的时刻马上就到了。

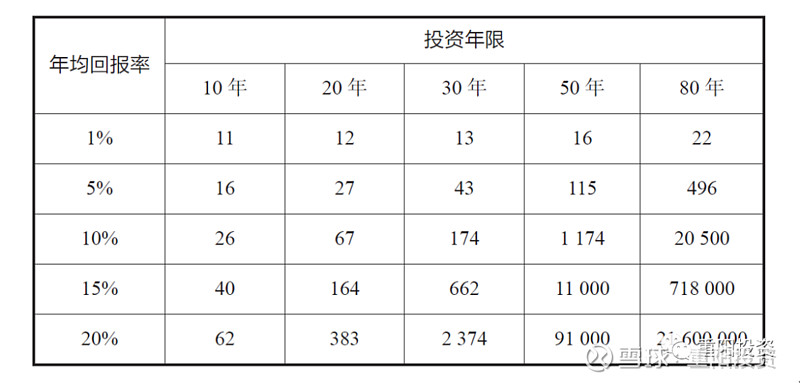

每年回报率10%,如果投资10年,10万元变成多少呢?变成26万元,增长1倍多。如果投资20年,则变成67万元,增长6倍多,已经很可观了,相信这个数字已经让很多人觉得不可思议了。其实好戏还在后头,投资50年变成多少?

这个数会让很多人想不到,不是几十万、几百万,而是1174万。也就是说,现在你投资10万元,每年如果能得到10%的收益,50年后会变成1100多万元,增长110多倍。

为什么50年后变成这么多?这里面有两个因素。第一个因素是经过很多年以后,你的基数本来就已经比较大。比如说,到了第42年的时候,你的财富已经是500多万元;再过8年,到了第50年,又翻了一番,就变成了1100多万元。

表1-2 10万元本金的投资回报(单位:万元)

这里我们看到一个加速原理,就是随着时间变长,基数变大,你的财富增长变得相对容易。有钱人挣钱容易,就是这个道理。因为他的基数大,同等的回报率他挣的比别人多很多。

第二个因素是你的投资回报率本来就不错,10%听起来不起眼,其实不低,7年就翻番,很少有人能几十年连续达到这么高的回报率。为了说明这个投资回报率其实不低,我们做个类比,中国经济年均增长率其实只有9.5%。但是每年增长这么多,坚持40年,就从1978年的一穷二白,变成现在的全球第二大经济体,人均产出达到10 000美元。所以,对于长期稳健增长的力量,我们往往是低估的。

今天能拿出10万元的人很多,但是50年后能拿出1000多万元的人就很少,原因就是很少有人能够50年如一日,让资金为自己增值,每年增值10%。其实,现在能拿出100万元的人也不少,如果能稳健地投资50年,每年10%的收益,50年后就是1亿多元,也就实现了王健林的一个小目标。

这个小目标,其实很多人实现不了,为什么?股神巴菲特的一句话道出了其中的奥秘:绝大多数人,都不能忍受慢慢变富。

现实中,有不少看起来回报率不高的投资,只有5%或者10%,但是很安全,50年后,其实你的本金就会增加10倍甚至100倍。你投入100万元的话,按10%的年收益率算,50年后就会给你1亿元。只是,50年太长了,很少有人真正关心50年之后的结果,真正思考50年后的事情。

可是,今天的年轻人,比如你只有20~30岁,还有50年甚至更长的投资期限。特别是,如果你有一个小宝宝,你为他做一个小投资基金,比如10万元或者20万元,有70~80年的投资年限,长期稳健收益的魔力就会更大。

现实中,一些大起大落的投资工具,承诺每年本金翻番,或者增长50%,往往受到很多追捧。可是这样的业绩不可持续,甚至是个大坑。很多人在大喜大悲之后,依然贫穷。

当然,我们用10%的投资回报率作为基准,不是说不追求更高的回报率。随着我们知识经验的增加,会掌握更多的投资技巧,抓住更多的投资机会,获得超过10%的回报率。表1–2中的最后一行,是每年回报20%,持续50年。根据可以查证的资料,我们只知道一个人做到这一点,就是著名的股神巴菲特。其他投资大神虽然也有很多,但是都没有完成这一神迹。股神巴菲特的奇迹,我们只是列在这里,作为投资修行的一个努力目标。

往期回顾

第85期:经济学太重要,不能仅仅把它留给经济学家

第84期:这不只是一本关于谈判的书,而是面临困境之时如何破局而出

第83期:肯·费雪:投资是不是一门手艺?

- The End -

声明

本微信公号所发布的内容仅供参考,

不构成任何投资建议和销售要约,不涉及任何商业合作。

版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,

若涉及版权问题,请通过微信后台与我们取得联系。

公众号改变了推送规则,

我们的文章可能会迷失在茫茫的信息流中,

你的一个分享、点赞、“在看”,

能让我们之间的距离更近一步,

为了更好地相遇,

星标置顶也是极好的。

重阳投资,始终和你在一起。