一、品牌力和产品竞争力

1、公司的历史?有无品牌力?

博敏电子创立于1994年,公司以生产高端印制电路板(PCB)为主,围绕 “PCB+元器件+解决方案”上下游一体化模式开展一站式服务,拥有深圳、梅州、江苏三大生产基地,在建项目“博敏电子新一代电子信息产业投资扩建项目”将打造以高阶HDI板、高多层板、封装载板等产品为主的智能工厂。

特色产品主要有HDI板、高多层板、微波高频板、厚铜板、金属基/芯板、软板、软硬结合板、陶瓷基板以及无源器件等,可广泛应用于通讯设备、医疗器械、检测系统、航空航天、家用电子产品、新能源等高科技领域。

1994年:博敏电子的前身只是一家微型企业,员工不足50人,月产量仅3百多平方米电路板。

2003年:博敏电子的电路板月产能达到2万多平方米,实现了初步的规模化生产。

2013年:博敏电子实现了从腾飞到翱翔的质变,销售额从2.07亿元冲到9.8亿元

2015年:博敏电子在上海证券交易所成功上市

2018年:博敏电子通过并购重组方式取得君天恒讯的全资子公司,转型为PCB客制化方案解决商,

2020年:公司完成再融资,实施“PCB+元器件+解决方案”战略转型,将PCB业务内核不断向外延拓展(PCB+),打造差异化竞争护城河。

2021年:公司解决方案事业群新设微芯事业部,主要深耕陶瓷衬板、微波无源器件、新能源汽车电子装联三大业务体系。

2022年:博敏电子二期高阶HDI建设项目正式投产

2023年至今:公司继续深化“PCB+元器件+解决方案”一站式服务模式,不断提升产品竞争力和市场占有率。

2、主要产品是什么?

一些PCB板,应用范围比较广泛。

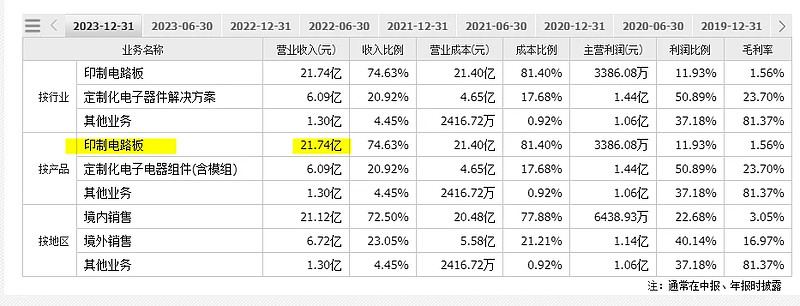

印制电路板是主要收入,境内销售为主。

产品力怎么样?

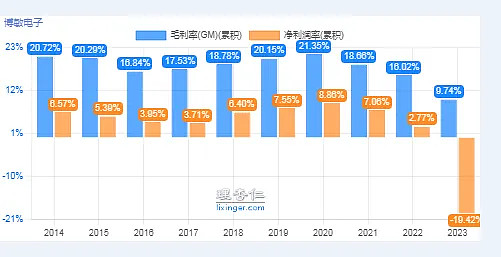

毛利率16-20%,净利率3-8%,门槛很低,不是什么高新技术行业;

以销定产,靠接下游厂商的订单

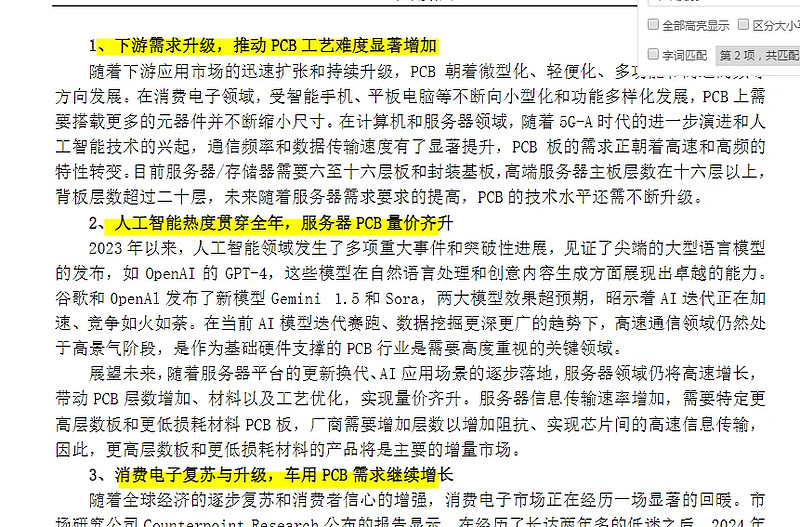

PCB作为“电子产品之母”,全球PCB产业均在向高精度、高密度和高可靠性方向靠拢,不断提高性能以适应下游产业发展。

为何最近几年毛利率下滑严重?

因为直接成本占营收的80%,所以原材料价格的波动影响毛利,这两年因为俄乌战争等原因,铜、黄金、石油都在高位,导致公司的毛利率下滑到9.7%。

公司日常生产中主要原材料包括:覆铜板、铜箔、铜球、金盐、干膜、油墨和半固化片等,上述原材料受国际市场铜、黄金、石油等大宗商品和供需关系的影响较大。由于PCB生产所需的直接原材料占营业成本比例较高,如果原材料供应量和价格出现较大的波动,将会对公司整体的毛利率及盈利能力带来负面影响。

产品是否可复制?可增长?

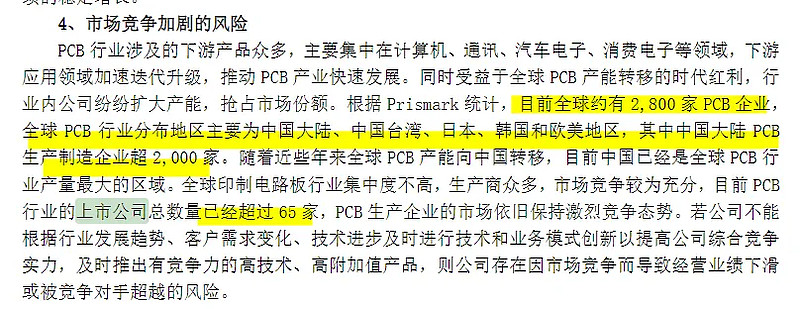

PCB行业涉及的下游产品众多,主要集中在计算机、通讯、汽车电子、消费电子等领域,下游应用领域加速迭代升级,推动PCB产业快速发展。同时受益于全球PCB产能转移的时代红利,行业内公司纷纷扩大产能,抢占市场份额。根据Prismark统计,目前全球约有2,800家PCB企业,全球PCB行业分布地区主要为中国大陆、中国台湾、日本、韩国和欧美地区,其中中国大陆PCB生产制造企业超2,000家。随着近些年来全球PCB产能向中国转移,目前中国已经是全球PCB行业产量最大的区域。全球印制电路板行业集中度不高,生产商众多,市场竞争较为充分,目前PCB行业的上市公司总数量已经超过65家,PCB生产企业的市场依旧保持激烈竞争态势。

PCB板应用范围非常广,下游是汽车、通讯等,相对可复制,也有增长空间,但是进入壁垒低,竞争非常激烈。

公司的业绩如何?

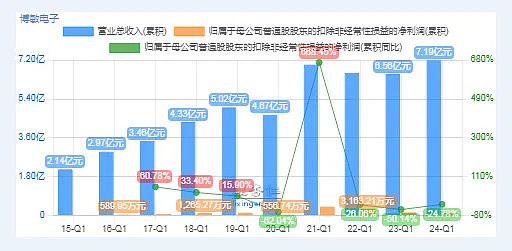

从营收看,公司目前到了一个瓶颈,29亿营收不增长。

有2.2亿的盈利能力,但是目前因为原材料涨价,公司近两年不赚钱。

2024年一季度营收增加,但是净利润下滑。

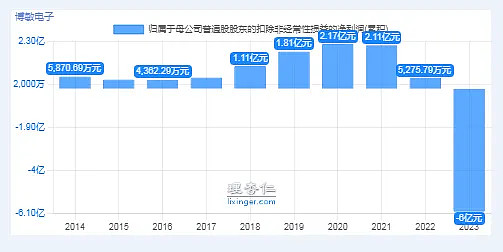

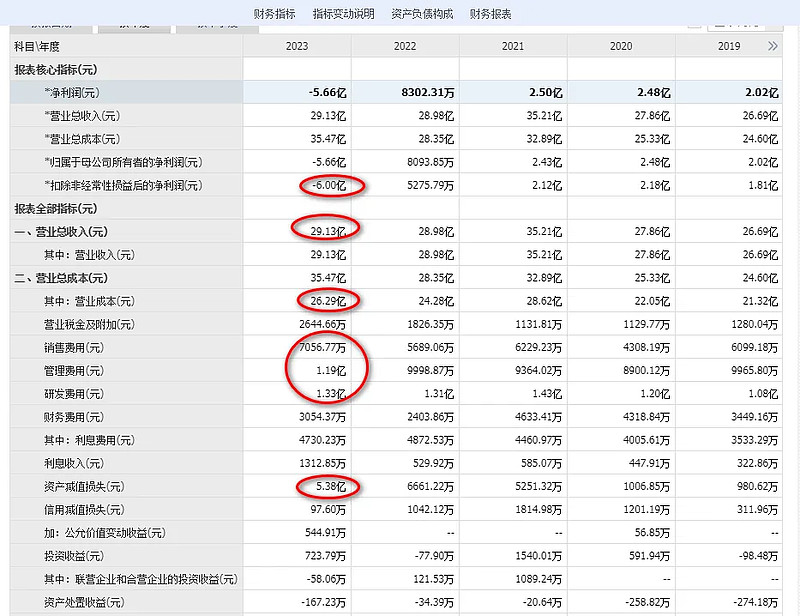

2023年亏损6亿是因为商誉计提了5.4亿,排除商誉,公司在盈亏线上。

公司的商业模式:

通过合同订单营收29亿,成本26亿,毛利润3亿;

管理费用1亿,研发费用1.3亿,销售费用0.5亿,财务费用0.2亿,这样公司已经没有利润。原材料价格的波动侵蚀了公司的净利润。

直接成本为主,是制造业,毛利率11%,普通制造业;

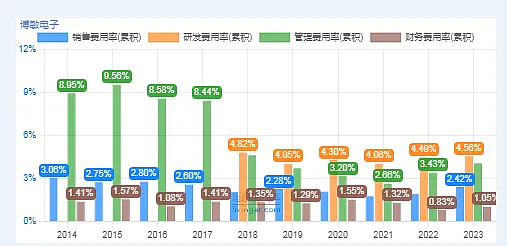

销售费用率2.4%,有固定客户,产品销售容易,不需要大量的推广费用;

研发费用率4.5%,一般,不是高新技术行业;

管理费用率3.4%,比较低。

财务费用1%,存贷两高,利息费用很少。

从四费看,公司比较正常。

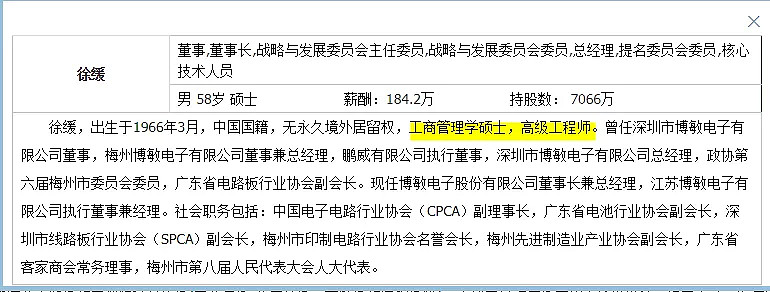

管理层如何?

董事长,高级工程师

董事长、高管等人占股20%左右,股权较分散。

家底情况如何?

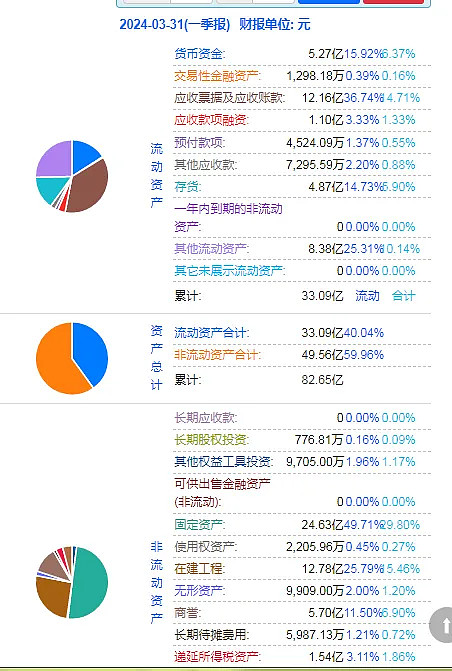

13亿现金,12亿应收款,5亿存货;

25亿固定资产,13亿在建,6亿商誉;

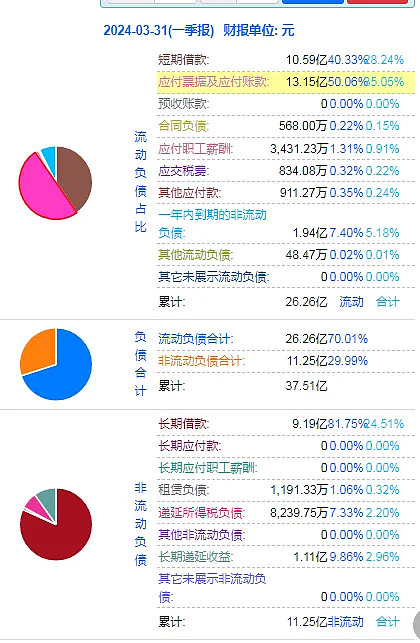

10亿短期借款,9亿长期借款,13亿应付款;

家底如何?

13亿现金,12亿应收款,5亿存货;

25亿固定资产,13亿在建,6亿商誉;

32亿负债;

25亿现金+应收款对阵32亿负债,公司自由现金流为-7亿,并无自由现金流;

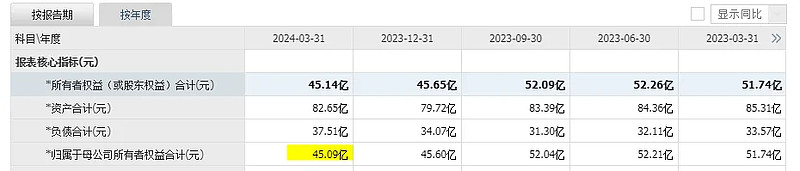

净资产45亿,以厂房和在建为主,也就是公司的家底是25亿的产能和13亿的在建产能。

家底中的风险点:

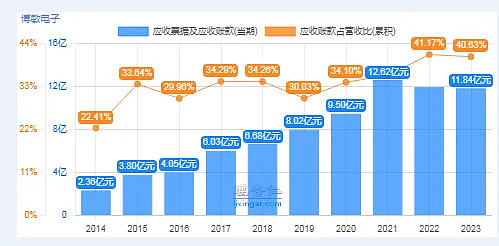

1、应收账款

29亿的营收,有12亿的应收款,尽管并不增长,也就是能收回来,但是影响公司的现金流,尤其是在公司亏损的时候。

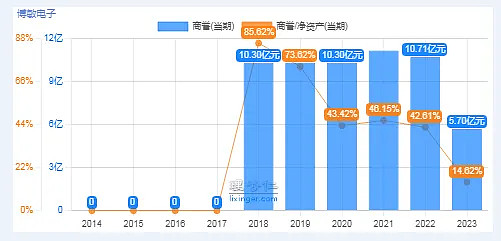

2、商誉

商誉2023年计提了5亿多,还有5.7亿,目前原材料价格仍未下降,仍存在很大的商誉计提风险。

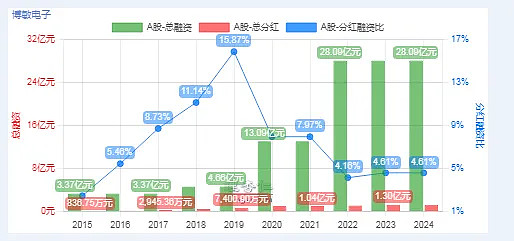

家底中的现金哪里来的?

从市场募资了28亿,银行借款借了19亿,用在扩大产能上。

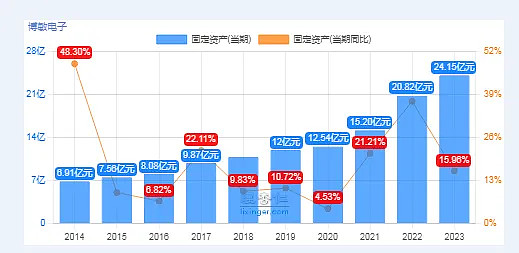

固定资产从原来的8亿增长到现在的24亿,并且还有13亿的在建。

公司发展方向是什么?

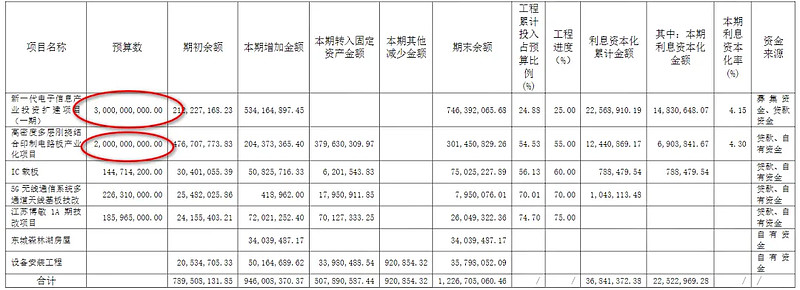

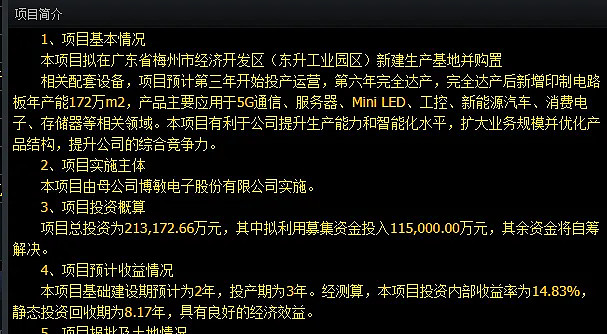

30亿的新一代电子信息产业 投 资 扩 建 项 目,预计2025年能完成;

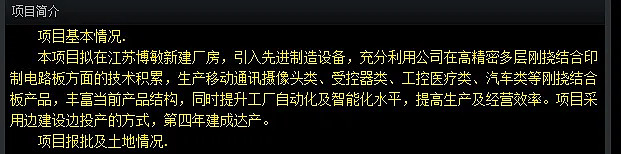

20亿的高密度多层刚挠结合印制电路板产业化项目。2027年达产

在建产能的建成和达产还需要2年及以上的时间;

下游需求升级,工艺难度增加,以及人工智能和车用PCB需求增长。

4、有无竞争优势?

有无进入壁垒?从毛利率和净利率看进入的壁垒不大;目前全球PCB企业2800家,中国有2000家,竞争非常激烈。

公司在2022年中国电子电路行业内资PCB企业排名17位;综合PCB企业排名32位。根据Prismark2022年全球PCB百强企业排名显示,公司位列第56名。

进入壁垒小的话,主要看未来高端PCB谁能抢占先机,谁的经营效率、管理效率、生产效率更高,效率是核心竞争力。

如何估值?

从净资产的角度看:

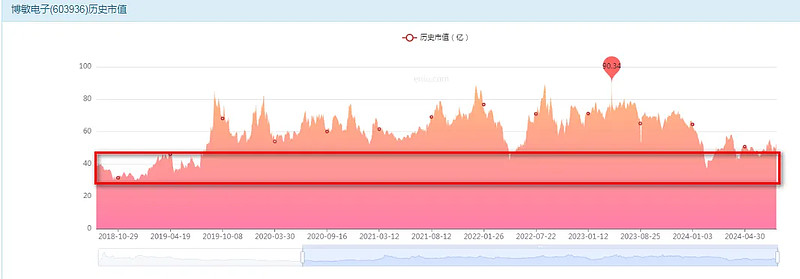

公司的净资产45亿,有2.2亿的利润能力,ROE在5%,按6%支撑1倍PB,只能给0.8倍的PB,净资产支撑的价值在36亿;

从净利润的角度看:

公司目前亏损,但是有2.2亿的利润能力,产品下游需求稳定,相对可复制,未来随着产能释放有增长空间,但是净利率低,只能给20倍估值,

净利润支撑的价值在44亿;

公司的价值在36-45亿附近。

36亿是公司亏损是净资产支撑的价值;

45亿是市场预期修复到原来2.2亿利润时的价值;

如何看这家公司?

公司在PCB行业深耕了30年,有一定的竞争力,但是这个行业的壁垒并不高,有非常多的竞争者,公司的规模从原来的8亿做到了目前的28亿,但是净利润很少,最高2.2亿,近三年因为原材料涨价,处于亏损的边缘,当然这原材料的影响会随着俄乌战争、美元降息等因素而逐渐消失,公司未来会再次回到2.2亿的利润,也会随着产能的释放,利润继续增加,但这是2年之后的事情。

公司经营了这些年,最后换来的是一堆的产能,这些产能是公司的核心。

公司的策略是募资继续扩大产能,于是从市场借钱,从银行借钱,利用这次汽车和AI带来的PCB板升级,加大在高端PCB的在建投入,抢占市场先机。

大部分的制造业基本上都是这一个模式,借钱建厂——市场需求大,赚钱——继续建厂,扩大规模——竞争对手多,供给增加,市场需求减少——不赚钱、甚至亏损——借钱还利息,负债增加——小公司破产,大公司兼并——熬过一个周期——到最后剩下大公司,而大公司剩下一堆的厂房设备。

风险与机遇共存,风险是有可能产能出来了,没有需求了,再一个就是竞争对手太多,靠规模优势取胜有点难度。

机遇:也有可能公司真的就抢占了高端PCB的市场。

1、本篇文章只是提供一种分析思路,想要彻底了解一家公司是需要花费很多时间的,并且公司的价值也不是一成不变的,切勿机械采用本篇分析结论。

2、以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。