股票走势图

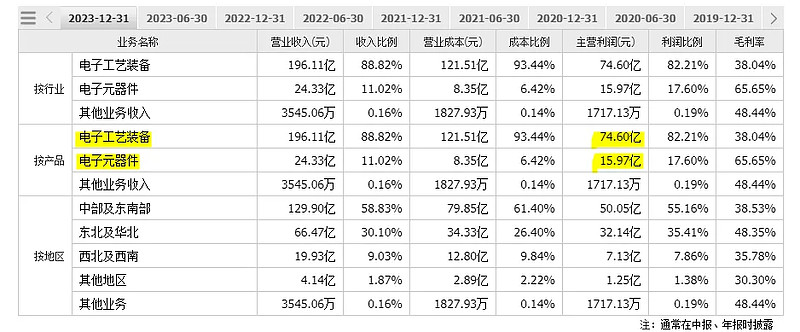

电子工艺装备赚74亿,电子元器件赚16亿;

半导体工艺装备为主;

公司的产品种类非常多。

设备类公司的特点是:与下游景气度高度相关。当下游景气度高时,合同订单多,利润高速增长;

但是是一锤子买卖,一台设备卖出去之后厂家很久不会再找你,不过半导体设备目前还处在快速发展期。

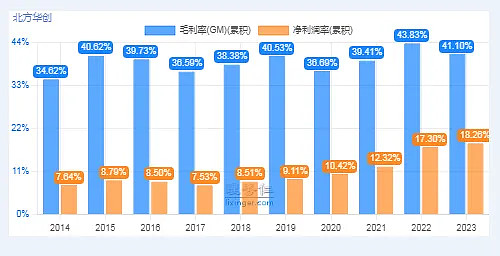

40%左右的毛利率,近两年净利率大幅提升,在下面的时候看一下原因。

以前8%的净利率是普通制造业的水准,近两年18%的净利率,这个对于设备制造类是非常高的。

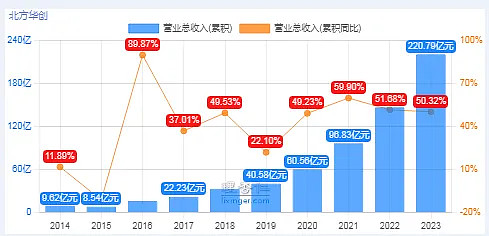

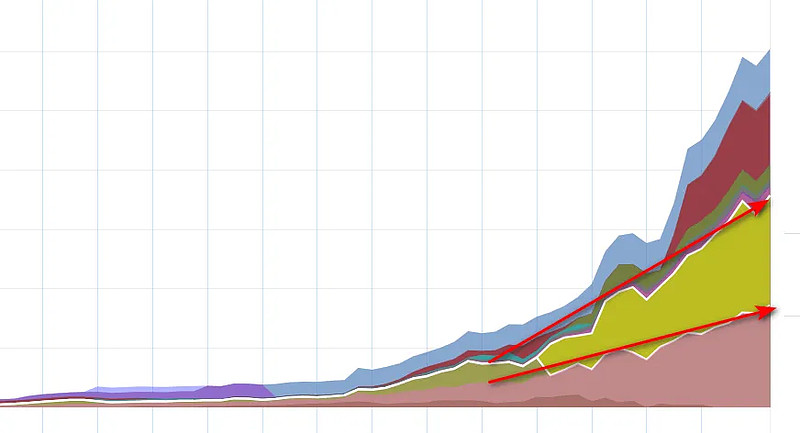

近四年营收保持50%左右的高速增长。

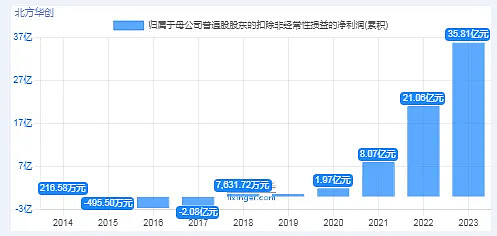

扣非净利润也大幅增长。

下游对设备的需求高涨,公司订单增加,规模上去后,成本降低,使得利润大幅增加。

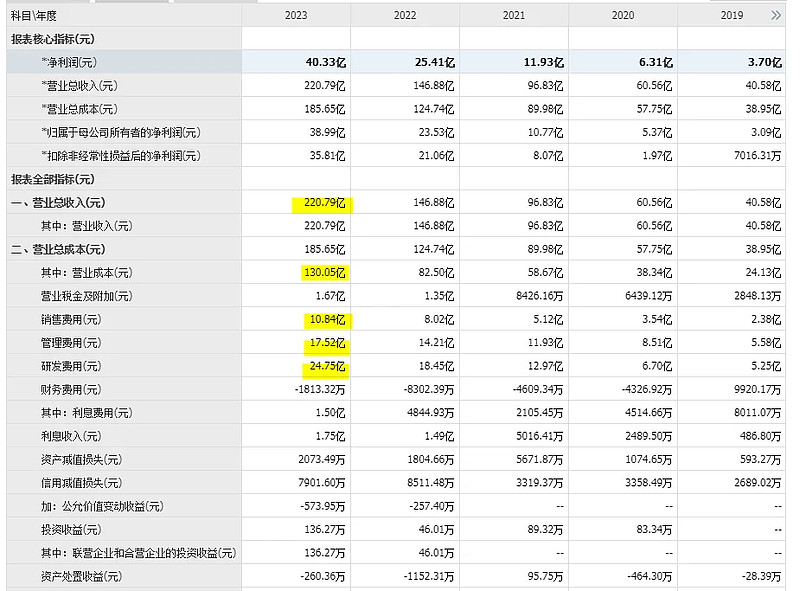

卖设备赚220亿,制造直接成本130亿,90亿的毛利润,41%毛利率,不错;

销售推广11亿,管理费用17亿,研发费用24亿,剩下36亿的净利润。

研发费用率11%,比较高,有门槛的行业,不是随便能进的。

管理费用率逐年降低,净利率提高;收入大幅增长,人员小幅增长,管理成本降低。

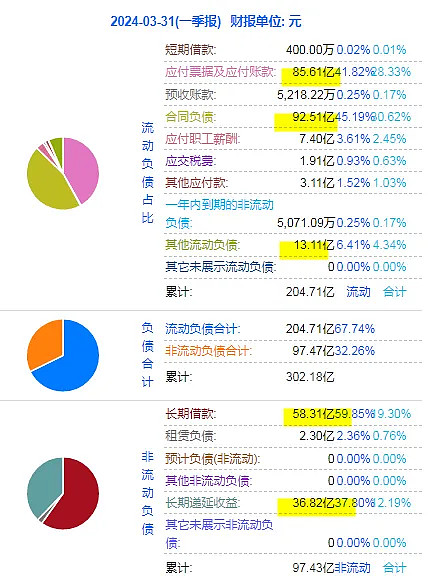

看一下家底情况:

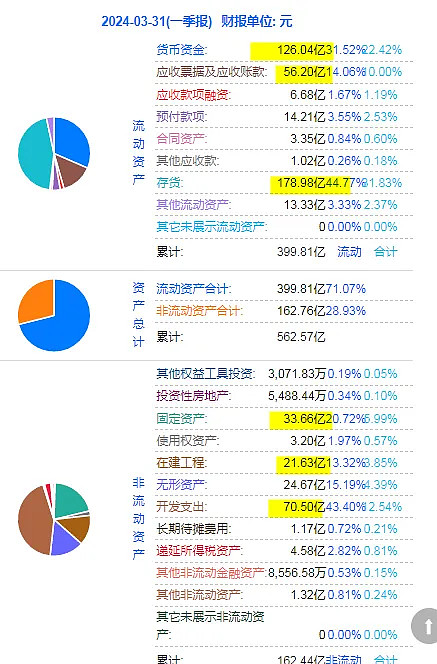

126亿货币资金,56亿应收账款,180亿存货,34亿固定资产,22亿在建工程,70亿开发;

资产中比较多的是现金和存货,这两个近些年来涨幅比较大。

85亿的应付款,92亿的合同,58亿的长期借款。

负债中以合同负债和应付账款为主,说明公司合同多;

126亿货币资金,56亿应收账款,180亿存货,34亿固定资产,22亿在建工程,70亿开发;

85亿的应付款,92亿的合同,58亿的长期借款。

126亿货币资金对85亿的应付款,58亿的长期借款。

公司目前家底中没有自由现金流,也正常,正处于快速扩张期;

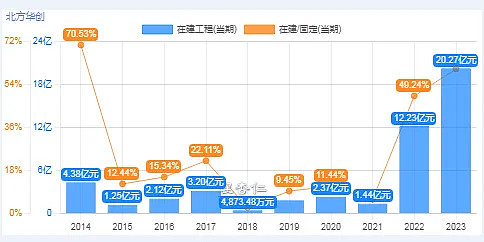

大幅增加产能,在建占固定资产的比例60%;

净资产256亿,以存货、固定资产类为主。公司正处于景气周期中,所以有大量的存货,大量的在建,合同也非常多。

给公司估值之前先大体说明一下我们看到的情况:

首先我对公司的产品并不了解,对半导体行业也不了解,但是能明确的看出以下几点:

1、公司是生产设备类,合同订单型企业,是一锤子买卖;

2、下游景气度非常高,公司营收增速达到50%;

3、进入该行业需要很高的门槛,因为公司每年需要花费24亿搞研发,家底中有70亿的开发支出,25亿的无形资产,这些都是专利技术,决定了该行业不是随便可以进入的。

4、处于快速扩张期,在建占到固定资产的60%,说明看好未来的市场,加大产能释放。

公司在一个有门槛的、高度景气的行业里,这样的公司目前估值可以给到30倍,是目前竞争对手不多的情况下,以后随着玩家的增加,肯定会到20倍,再到10倍,不过这是很久之后的事了。

从净利润的角度看,公司2023年有36亿的净利润,一季度增长5亿,按41利润预期计算, 高增长预期,30倍估值,1200亿的合理市值。

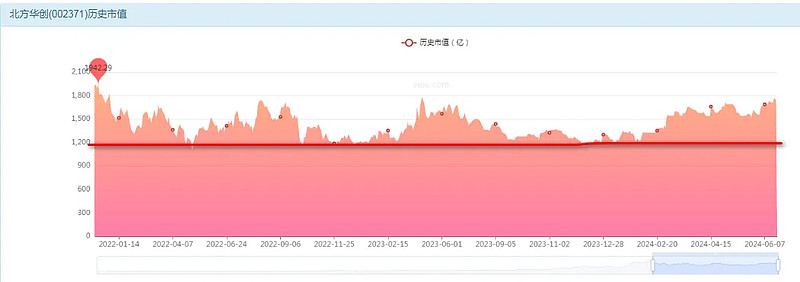

目前市值包含了很多的流动性溢价。

当初的帝尔激光,流动性溢价之后是漫长的价值回归。

对比北方华创,现在不一定是顶部,但是没有安全边际,除非你对行业特别清楚,否则慎重。

仅供参考,不作为投资依据。