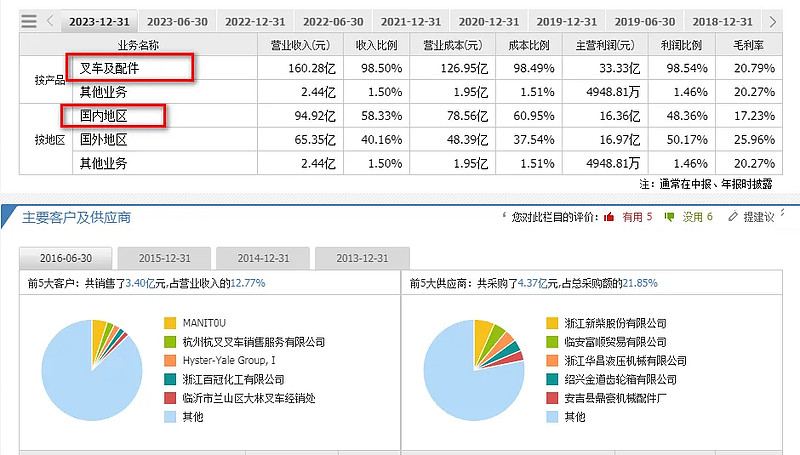

叉车及配件,国内和国外各一半的利润。

公司的产品;

我国继2021年机动工业车辆销量突破109万台后,2022年和2023年继续保持百万台销量,连续多年位列世界第一大叉车生产、消费市场。

2023年全年机动工业车辆总销售量达到117.38万台,相比2022年上涨12%;国内市场达到76.84万台,相比2022年上涨11.94%;出口达到40.54万台,相比2022年增长12.13%。

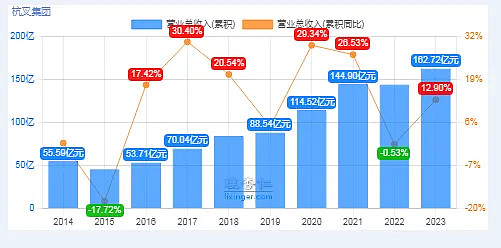

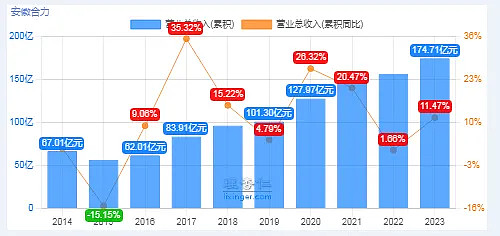

随着市场规模的不断扩大,营收也保持慢速增长的趋势,去年的营收已经达到了162亿;

2023年生产叉车24.8万,销售24.5万。

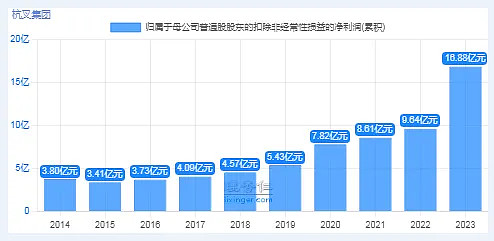

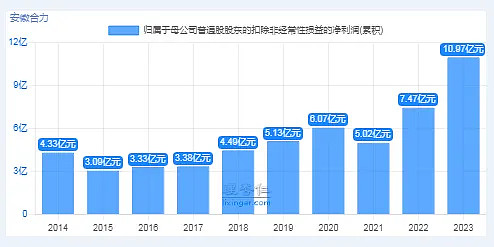

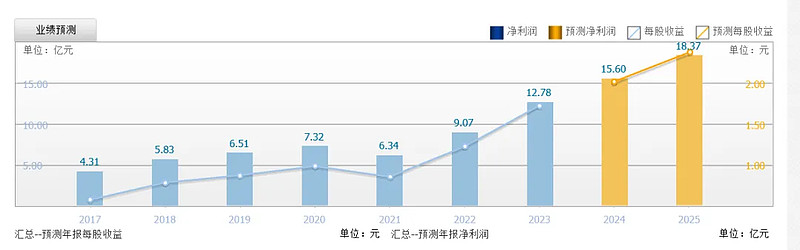

净利润2023年大幅增长到16.88亿。

看一下为什么能够利润大幅增长:

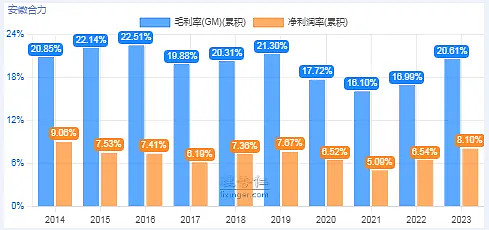

2022年144亿营收,118亿成本,毛利率在18%;

2023年163亿营收,129亿成本,毛利率20.8%;

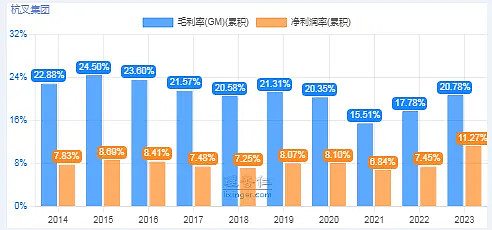

毛利率提升了2.8%,也就是毛利润增加了8亿;

销售、管理、研发费用增加了2.4亿,带来了接近6亿的净利润增长。

从数据看,利润的增长主要来自营收的增长以及毛利率的提高。

也就是卖出去的多了,营收增加,同时制造叉车的成本降低了一些,利润增长到17亿。

从公司的历史毛利率看,20.8%的毛利率是公司正常的毛利率水平,2021/2022年15.5%17.8%是个例外;

也就是说现在的制造成本是正常的。

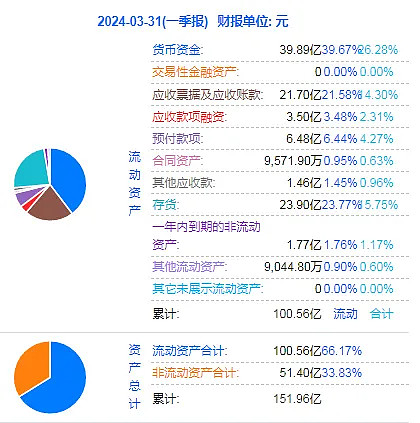

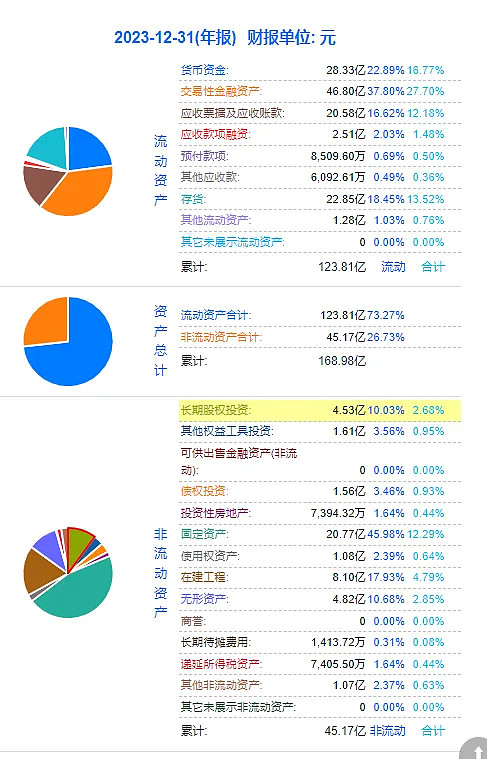

看一下公司的家底情况

40亿的货币资金;

25亿的应收款;

24亿的存货;

6.5亿的预付款;

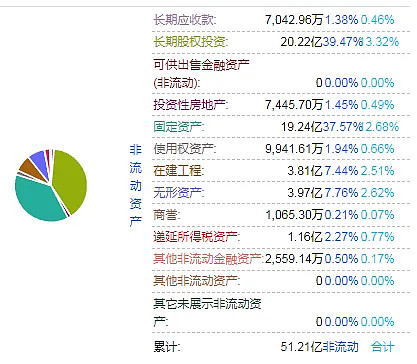

20亿的长期股权;

23亿的固定资产;

总计:138亿。

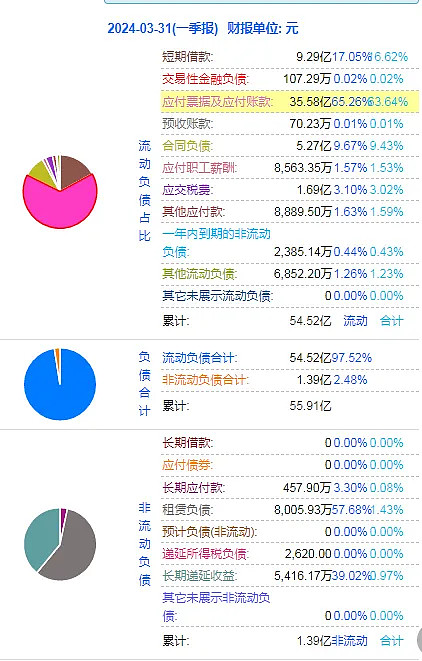

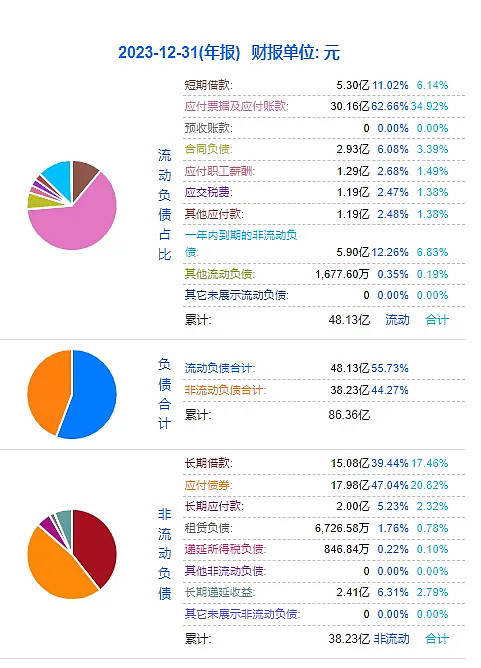

再看负债端:

9亿银行借款;

35亿应付款;

5亿合同负债;

长期负债可以忽略。

总负债约49亿。

这样公司的家底大约在90亿。

用40亿货币资金和5亿存货还清所有负债,家底大体还剩下20亿的应收款,20亿的存货,20亿的股权,20亿的设备。

如果应收款要回来还是有自由现金的,家底质量还是可以的,比一般的制造业好太多。

以上的数据只是大体一算,因为目的是大体看一下家底质量。

接下来是如何给公司估值:

估值=净利润*市盈率。

首先看净利润,17亿可不可以维持,今年叉车卖的好,未来是不是也能继续卖的好?2023年营收增长不多,利润的增加来自毛利率的提升,而毛利率20%从以往看是正常的,所以17亿大概率是可以维持的。

接下来看市盈率,公司是卖叉车的,一个公司买叉车可以用10年,除了公司扩大规模,应该不会再购买叉车,属于不可复制的产品,并且公司已经做到了全球前列的位置,增长空间有限;

慢速增长,不可复制的熊市给10倍估值,市场温和15倍。

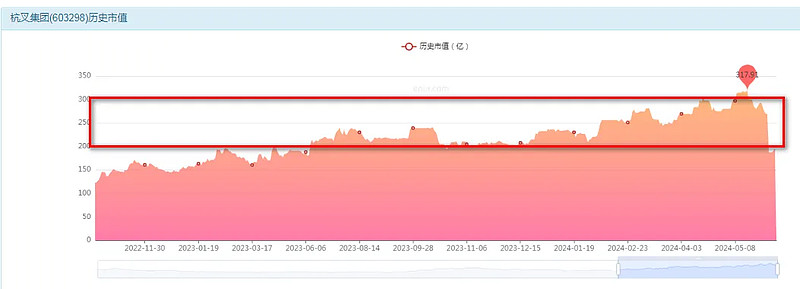

公司2023年的价值区间在170-255亿。

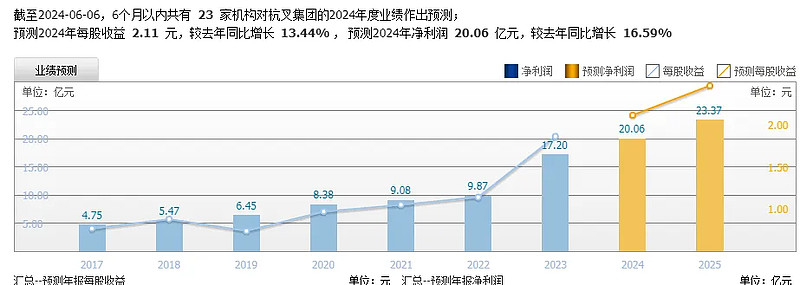

2024年一季报继续增长,年报预计20亿,这样目前的价值上移到200-300亿。

从市值走势看,200到300亿已经走完 。

这种公司的风险点在于它的利润能不能维持或增长,最安全的位置是10倍估值附近;

假如利润突然下滑到原来的9亿,它的市值会到哪里呢?

用收购法:90亿的净资产鉴于家底不错,不打折收购,外加9亿利润按5年回本,140亿是它的极限位置。

这几个点位:140亿、170亿、200亿,分别代表了不同的风险。

再看一下另外一家叉车公司:安徽合力

20%毛利率,8%净利率,跟杭叉差不多。

规模也差不多。

今年也是净利润增长,毛利率有提升。不过今年他的净利润不如杭叉。

对比一下:

合力:174亿的营收,138亿的制造成本,毛利润36亿,7亿销售费用,4.5亿管理费用,8.9亿研发费用;12.8亿的净利润,11亿扣非净利润;

杭叉:162亿的营收,129亿的制造成本,毛利润33亿,6亿销售费用,3.4亿管理费用,7.3亿研发费用;2.8亿的投资收益,17.2亿的净利润,16.9亿的扣非。

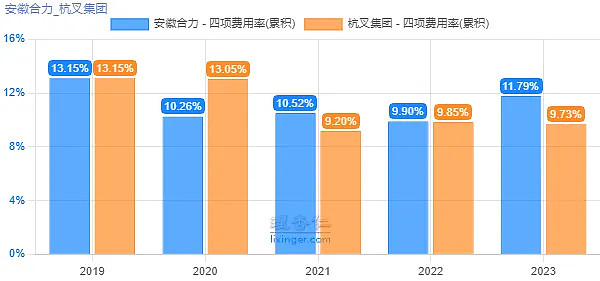

今年杭叉的四费费用率更低,并且有2.8亿的投资收益,导致了两者有6亿的利润差。

杭叉的管理、销售、研发成本控制更优秀一些。

再看一下家底:

类现金:75亿;

应收20亿,存货23亿;

长期股权:4.5亿;

29亿的固定资产;

再看负债端:

银行借款:20亿;

应付账款:30亿;

合同负债:3亿;

应付债券:18亿;

这样算下来净资产在88亿。也跟杭叉差不多。

用现金还掉负债后,剩下的也是存货、设备、应收账款等;

接下来是估值:

一季度也是保持增长,今年预期15.6亿。

那公司熊市给10倍估值,合理价值在156亿,温和市场给15倍,合理价值在230亿。

市场也已经从150-220亿走完了;

无论是合力还是杭叉,市场都是提前走预期,在净利润出来之前,市场已经从熊市的10倍走完了到15倍的过程;

如果你对接下来的叉车行情非常了解,认为未来订单量继续增长,可以在10倍估值附近参与;

两家公司差别并不大,杭叉的成本控制的更好一些。

同时,2023年叉车的景气度确实是上行的,并不是一家有这种增长的情形。

1、本篇文章只是提供一种分析思路,想要彻底了解一家公司是需要花费很多时间的,并且公司的价值也不是一成不变的,切勿机械采用本篇分析结论。

2、以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。