一、公司介绍

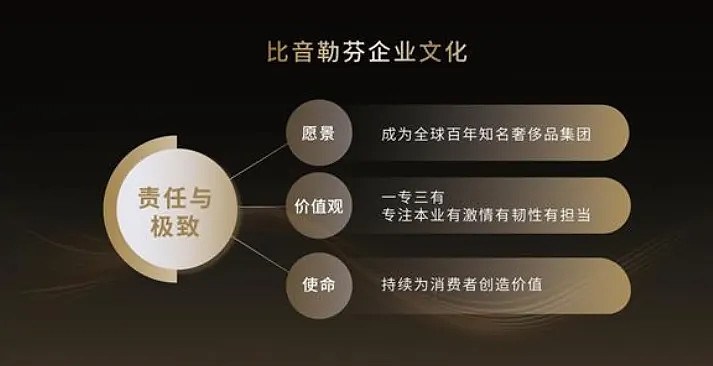

品牌文化

比音勒芬(BIEM.L.FDLKK)以科技创新为动力,专注于高品质、高品位、高科技含量的高尔夫服饰研发制造。

品牌定位

为精英人士提供多场景的服饰解决方案。

产品风格

比音勒芬以“生活高尔夫”为品牌风格,倡导生活高尔夫理念注重赋予顾客舒适、尊贵的穿着体验。带给消费者的不仅仅是在高尔夫球场上的洒脱与自信,更是在平时工作与生活中的阳光与活力。

高尔夫服饰,面向精英人士。

打造全球百年知名奢侈品集团

目前旗下拥有比音勒芬主标、比音勒芬高尔夫品牌、威尼斯狂欢节品牌以及两个国际奢侈品牌:CERRUTI 1881及KENT&CURWEN。

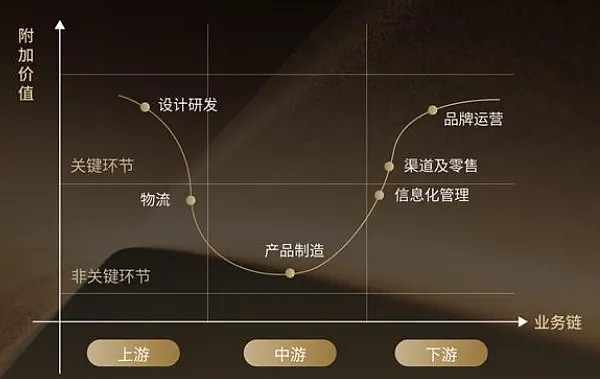

专注于产品设计研发、品牌运营与销售渠道的开发管控等附加值较高的业务链上游的核心环节,而将处于生产、运输配送等低附加值的环节外包。因而以产业链分工为横轴、以附加价值为纵轴,这种业务模式曲线表现为“U型微笑曲线”。

渠道布局

比音勒芬T恤连续六年同类产品综合占有率第一,小领T成为超级单品

比音勒芬高尔夫服装连续七年(2017-2023)综合占有率第一位

公司战略升级,开启国际化里程碑;

报告期内,公司完成收购CERRUTI 1881品牌和KENT&CURWEN品牌的全球商标所有权。

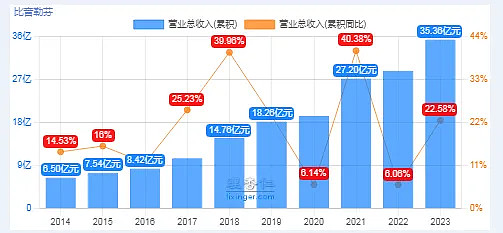

2003年成立,2016年12月上市。

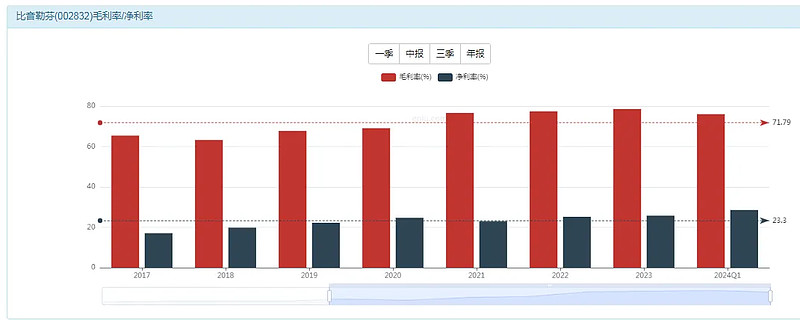

上市以来,毛利率、净利率非常稳定,毛利率76%,净利率28%;

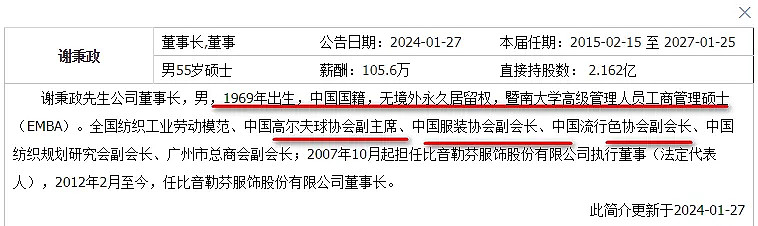

董事长占股38%,其余股权分散,股权结构合理。

董事长55岁,EMBA,高尔夫球协会副主席。

营收自上市以来保持增长,上市时10.5亿,经过7年,增长2.5倍,到35.4亿。

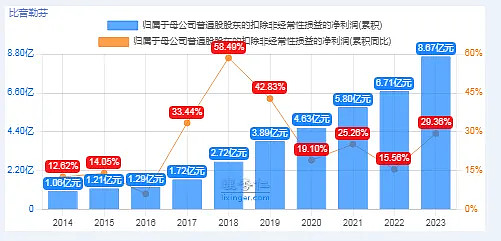

扣非净利润保持增长趋势,从2017年的2.7亿增长到现在的8.7亿,增长2.2倍;

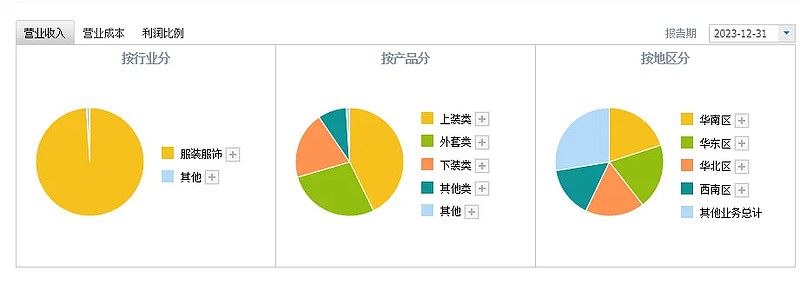

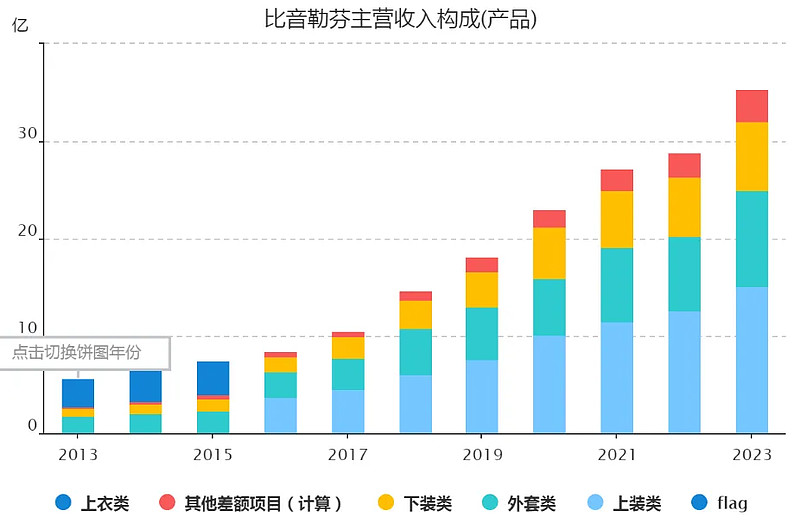

上装营收占比多;

直营销售为主,占67.7%,线上占5%,加盟销售占26%;

二、公司的现在。

2-1 公司现在的利润情况

年报:买衣服一年赚35.4亿的收入,生产成本7.6亿,毛利润27.8亿。

给店铺职工、租赁费等的销售费用占13.1亿,这是花费最多的地方;

给管理人员的费用2.8亿,同时拿出1.2亿搞研发,

财务费用很少,

这样公司的净利润是8.67亿。

销售费用率占37%,2020年有个明显的提高,可能是疫情的影响。

2024年一季报仍然保持增长,一季度3.5亿,按20%的增长率,全年预测10.8亿。

2-2 公司现在的财务状况

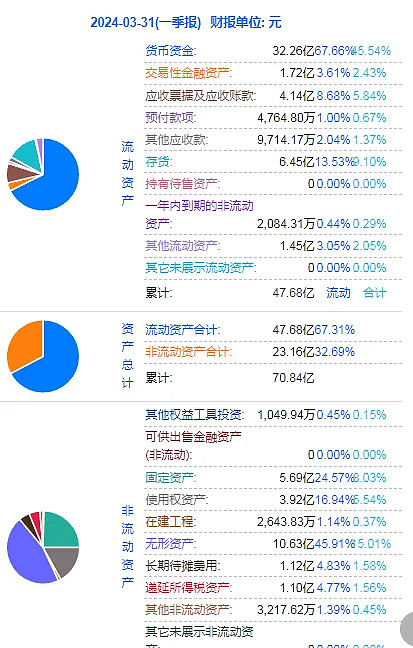

资产端:34亿现金,4亿应收账款,6.45亿存货;5.7亿固定资产,10.6亿无形资产;

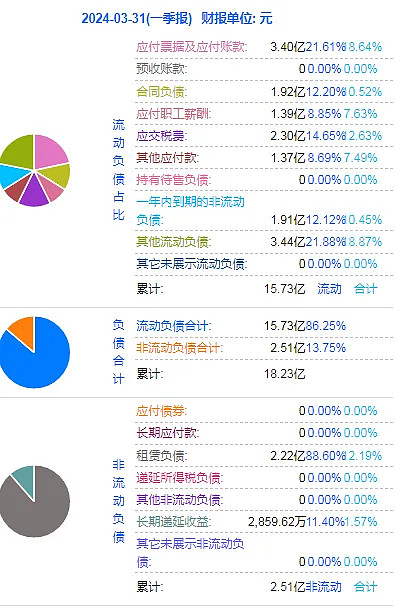

负债端:3.4亿的应付款,1.9亿的合同负债,2.3亿税费,1.4亿职工薪酬,无银行借款;

公司的净资产:70.8-18.2=53亿。

用34亿现金,4亿应收账款还掉所有的负债,剩下22亿的自由现金流。

53亿的净资产包含22亿的现金,9亿固定资产,10.6亿无形资产。

非常有钱。

现金逐年增加,没有额外银行负债,应收账款少,存货少,无资产减值、信用减值。

非常、非常健康的一家公司。

无形资产主要是商标,商标使用10-20年,20年后摊销。

三、公司的未来。

门店扩展比较快,2016年602家,2019年894家,2023年1255家,上市到现在,门店数量增加一倍。

四、公司的价值估算。

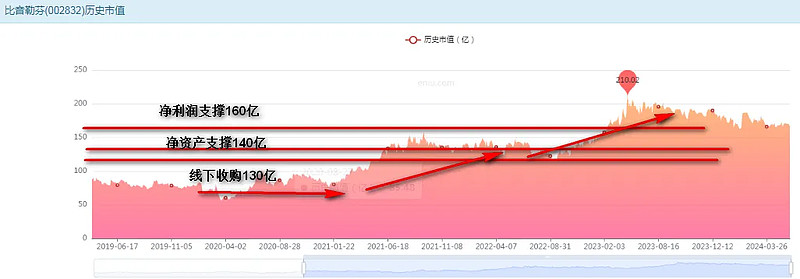

从净资产的角度看:

公司的净资产53亿,可以赚8.7亿的扣非净利润,16%的ROE,可以按6%支撑一倍PB,可以支撑2.7倍的PB,

这样净资产支撑的价值在143亿左右.

从历史市净率看,PB3是个很好的机会,目前3.17,也不错。

ROE非常稳定。

从净利润估值的角度看:

2023年扣非净利润8.7亿,一季度增长,2024年年报预测10.8亿,服装行业大部分都按15倍估值,因为无增长,尽管公司有增长,我们仍按稳妥的15倍估值;

这样净利润支撑的价值在162亿。

从线下收购的角度看:

公司有53亿的净资产,10.6亿的无形资产不算,还剩下42亿;每年赚8.7亿,10年回本,这部分值87亿,

这样线下收购的价值在:130亿。

综上,公司的合理价值在130-160亿。

130亿是线下收购价值,140亿是净资产支撑,160亿是今年预期利润支撑的价值。

公司是不断升值的,具备长期投资价值。

目前市值167亿,激进者可以买入,保守者建议在130-140亿买入,长期持有。

公司是服装行业唯一保持快速增长的公司,家底质量非常好,今年分红提高到3%。

列入重点观察,等待击球区。

1、本篇文章只是提供一种分析思路,想要彻底了解一家公司是需要花费很多时间的,并且公司的价值也不是一成不变的,切勿机械采用本篇分析结论。

2、以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。