投资的关键,并不是评估一个行业对社会发展的影响会有多大,

也不是评估一个行业将会增长多少,

而是具体研究一家公司,

确定这家公司的竞争优势是什么,

在行业里对同行而言有多么强大,

而且最重要的是,这种竞争优势能持续多久。

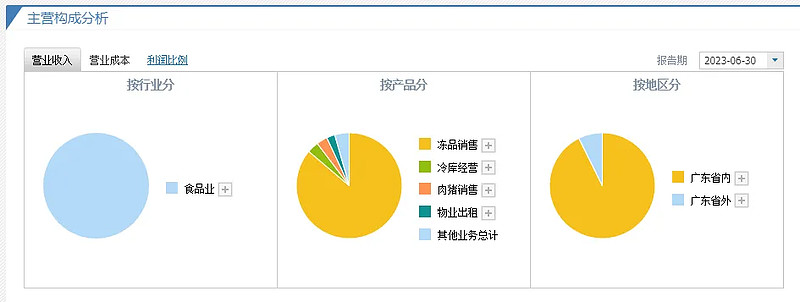

一、公司所处的行业及竞争优势。

广弘控股目前主要是冻品销售业务,肉猪销售只占3.5%,广东省内为主;原图书发行剥离。

“

业务:有冷库,自己采购然后销售,赚差价。

采用冷库+市场的经营方式,提供冷藏仓储服务和冷冻肉类贸易;

对冷冻肉行情进行评判,与上游厂家询价,后期直接卖给客户,价格随市;冷冻肉类主要是猪肉、牛羊肉。

经营优势:在广东省竞争力还是很强,市占率也很高。

1、公司连续十余年位居广东省500强企业行列,在广州还是非常有竞争力的。

2、“广食G.F”、“广食”两件商标成功入选2022年度广东省重点商标保护名录。

3、市场经营的冷冻猪肉类产品年交易额、交易量约占广州市市场份额的70%。

风险:

1、冷库租赁与市场形势有关。

2、冷冻产品的价格波动,以及存货的风险,库存商品的轮换周期把握。

公司去年将出版发行业务转到了发行集团中,公司目前持有发行集团的股权17.7%,每年分红5000万。

从经营方面看,公司在食品加工行业,主要是冷冻肉的销售及冷库的租赁,在广东省是非常有竞争力的,目前市场份额70%,如果要保持增长的话需要向省外拓展。

二、公司的盈利能力。

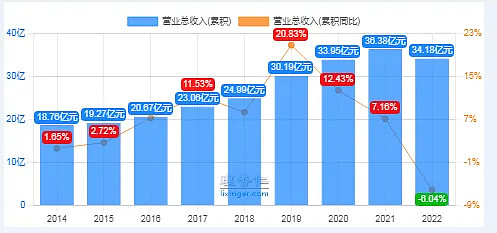

公司营收已经连续三年没有增长,34亿的市场规模,除非向省外发展,否则没有大幅变动的可能。

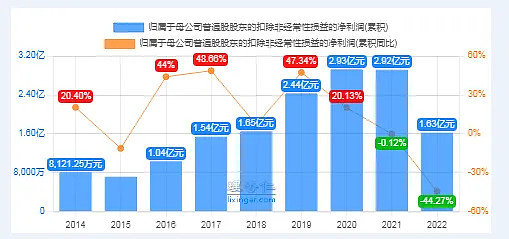

扣非净利润稳定在2.9亿,2022年大幅下滑的原因是成本大幅增加。

2023年年报利润2.1亿,扣非1.6亿,跟去年持平,这基本上就是发行业务不并表之后的 正常利润水平。

公司的营收、利润因为图书发行出表,利润有所下滑,稳定在1.6亿。

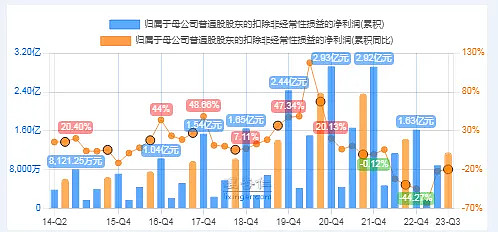

冷冻肉中报同比增长26%;

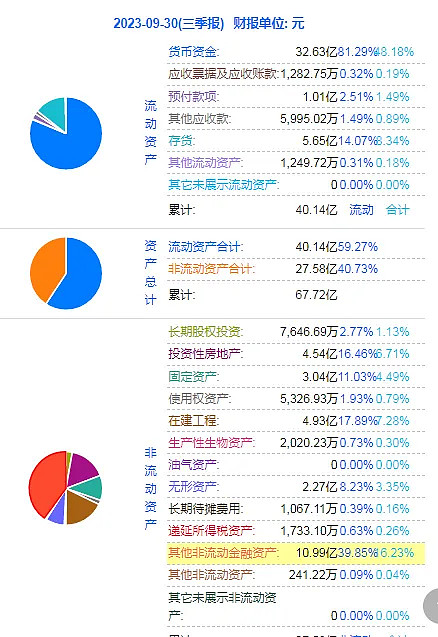

三、公司的家底健康程度。

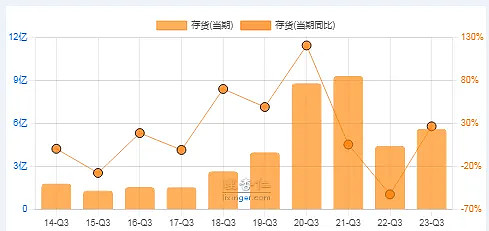

存货同比增长26%,公司加大了对猪肉和牛羊肉的库存。公司可能看好接下来猪肉的行情。

公司的有息负债还是非常多的,27亿中有20亿是短期负债,同比增加了9亿的短期负债,利息3600万,不是很高。

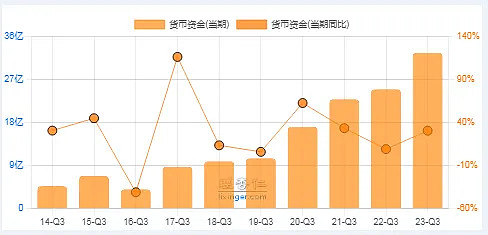

货币资金目前有32.6亿,同比增加7.6亿,也就是短期借款大部分还在账户里。

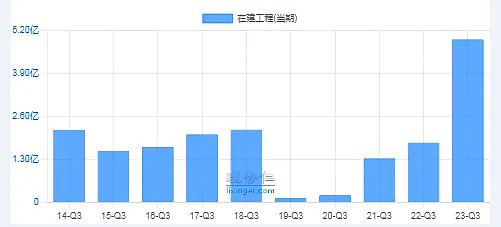

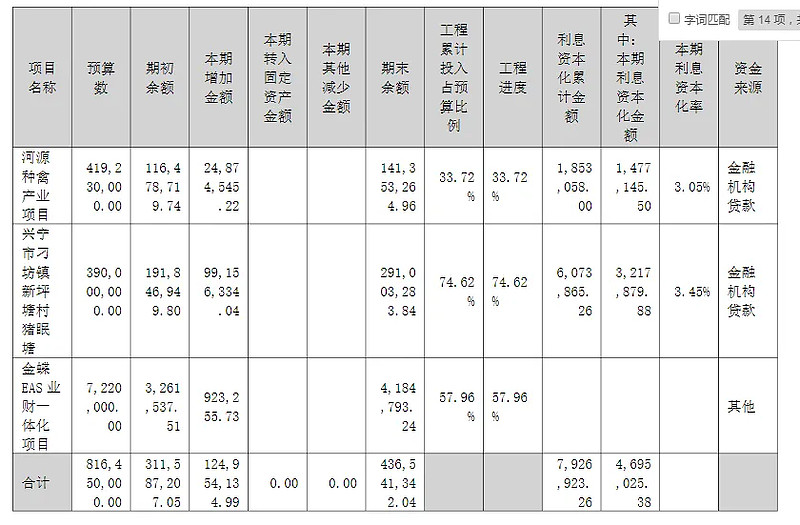

增加了3亿的在建项目;

未来预算8.1亿建设种禽和养猪项目。目前固定资产3亿,在建产能达产后可能会提高270%的产能。

公司目前资产65.4亿,负债36.5亿,净资产:29亿。

货币资金:32.8亿,对阵负债36亿,自由现金:-3.2亿。

也就是净资产中以存货、股权、固定资产为主。

家底一般,不算差。

公司一年赚1.6亿,应收款不多,现金覆盖短期负债完全没有问题。

短期家底无风险。

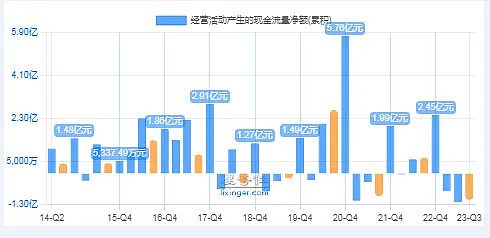

现金流情况:公司的回款主要在四季度,从历史看,现金流还是不错。

总结:

公司把发行业务转到非流动金融资产后,把方向向养猪、种禽行业发展,银行借款9亿,投入在建项目,预计今年或者明年就可以达产,存货也在增长,这部分是未来利润增长的保证。

家底质量还可以,账上现金完全能覆盖短期负债。

四、公司的价值。

从净资产的角度看:

公司目前29亿的净资产,净资产中有存货、股权、金融资产、设备、厂房等。

从净资产的质量来看,存货是冷冻肉,金融资产可以产生投资收益,固定资产为养猪的厂房,公司完全值一倍的溢价,目前PB也来到了最低的位置。

净资产可以支撑30亿的市场价值。

从净利润的角度看:

目前的扣非利润1.6亿,其中非流动金融资产分红每年5000万,冷链和养殖1.1亿。

首先这个利润是可以复制的,冷库出租和冷冻肉出售是具备重复消费的。

第二,公司目前市占率已经很高,增长应该不会高。生猪养殖倒是一个增长点,可以给公司20倍估值。

净利润可以支撑32亿的市场价值。

综上,公司的价值线在30-32亿。

通过历史市值表现,公司在30亿还是有强支撑的,主要是净资产的支撑,因此可以在30亿附近投资,博弈未来产能释放后利润的增长。

公司的优势:公司本身是冷链业务,在广东省竞争力很强,未来又向养殖业发展,相当于在原来的基础上向上游拓展,还是很有优势的;

缺点:毛利率很低,利润容易受到成本波动影响。

1、本篇文章只是提供一种分析思路,想要彻底了解一家公司是需要花费很多时间的,并且公司的价值也不是一成不变的,切勿机械采用本篇分析结论。

2、以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。