一、公司的发展及主营业务

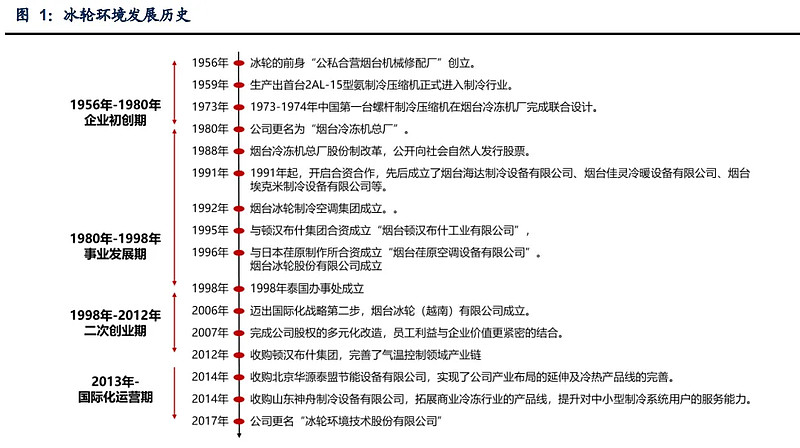

公司的发展历程:

1956年,冰轮的前身“公司合营烟台机械修配厂”;

1980年,改名“烟台冷冻机总厂”;

1992年,与美国合资成立烟台冰轮制冷空调集团;

1993年-1996,与韩国、国内、日本等合资成立公司;

1998年上市;

1999年,成立冰轮建筑设计公司;

2004年,自主开发高效螺杆机;

2012年,收购国际知名中央空调企业,完善气温控制产业链;

2014年,收购北京华源节能公司;

2018年,氦气压缩机、水蒸气增压机研制成功;

2019年,成立氢能研究院

公司历史悠久,发展过程通过合资和并购,不断完善产业链,2019年开始研究氢能。

公司的核心竞争力:

“

1、“HD-宽温域离散余热相变提质离心机组”荣获“2023中国制冷展金奖产品”.

2、“压缩机离散型全流程柔性智能产线”荣获“中国制冷空调工业协会创新奖”先进制造奖一等奖。

3、入围了国务院国企改革“双百企业”

4、工信部两化融合管理体系AAA级(最高级)评定;

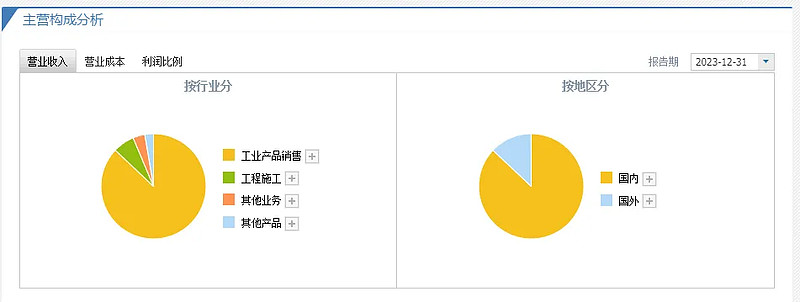

公司的产品;

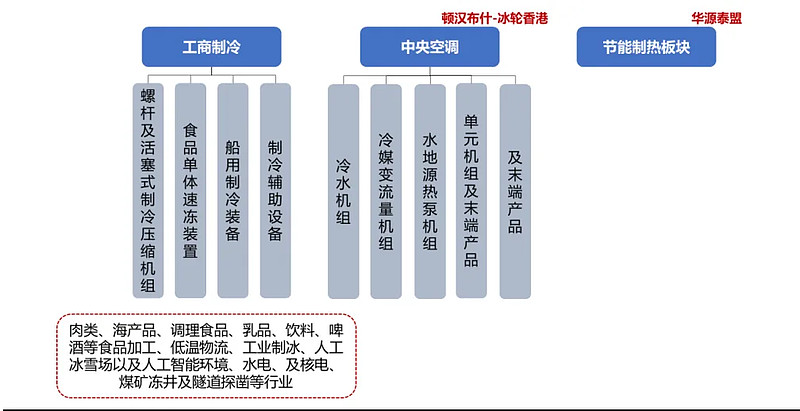

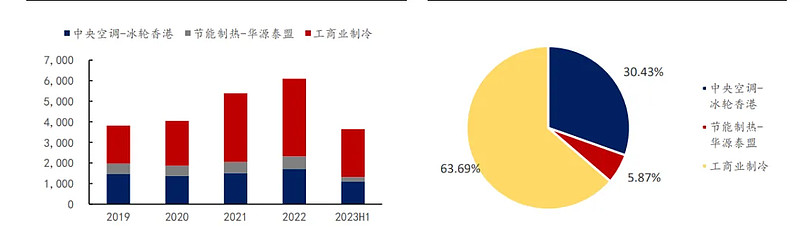

工业产品销售为主;冰轮环境的主营业务主要分为工商制冷、中央空调和节能制热三大板 块。

板块1:工商制冷

公司工商制冷业务核心产品包括了螺杆及活塞式制冷压缩机组、食品单体速冻装置、船 用制冷装备、制冷辅助设备等;

板块2:中央空调

公司中央空调业务包括了溴化锂以外的所有央空产品,如离心机、水冷螺杆、风冷螺杆、 模块机等水冷机组,冷媒变流量机组、水地源热泵机组、单元机组及末端产品等。中央空调 业务的主体为顿汉布什控股;

板块3:节能制热

节能制热业务的经营主体主要为华源泰盟。

以工商业制冷为主,占64%,用在食品加工、低温物流、工业制冰等领域;

中央空调占30%;

公司的产品;

国资控股,企业和国资控股在39%,市场流通一般。

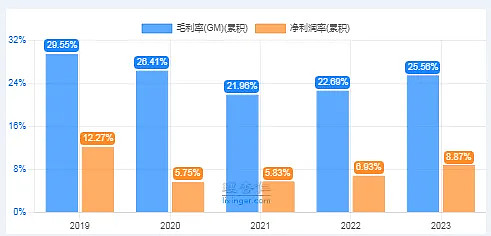

毛利率25%,净利率8.8%,普通制造业的水平,相比去年毛利率、净利率有增长,说明公司的成本控制有提高。

总结:公司历史悠久,经历过三次国企改革,有自己的核心技术;

主要是制冷设备的制造,以工商业制冷为主,下游行业应用广泛,并且从2019年开始向氢能延伸;

国有控股,股权结构一般。

二、公司的营收、利润情况。

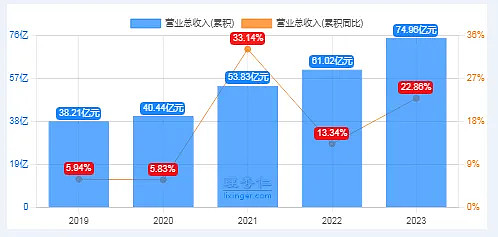

公司连续四年保持营收增长,今年75亿,同比增长22.8%。

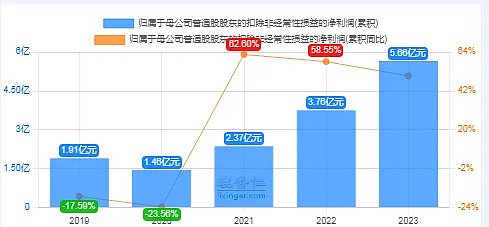

扣非净利润同样保持增长,今年在5.66亿,同比增长50%;

从营收和净利润看,公司的市场规模近些年大幅提升,均保持增长趋势。

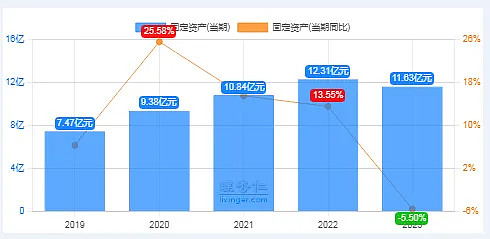

公司的固定资产,也就是产能增长并不大,利润的增长主要来自订单的增加;也就是业绩增长主要看市场对制冷设备的需求,公司生产制冷设备的产能倒是其次。

从细节看一下这两年的变化:

先看下公司的商业模式:

营业收入:75亿,制造成本:55.8亿,毛利润:19.2亿,毛利率:25.6%,毛利率属于制造业的一般水平;

三费中销售费用最多,6.56亿,占毛利润的34%;订单型企业渠道的铺设需要花费大量的费用;

研发费用2.84亿,占营收比例3.8%;管理费用3.5亿,最后剩下5.7亿的净利润。

商业模式在制造业中还算可以,中规中矩;

与同年对比一下:

收入增长14亿,制造成本增长8.6亿,毛利润增长5.4亿。

加大了研发、销售、管理的费用。

公司是正常市场得到开拓,订单量增加带来的增长。

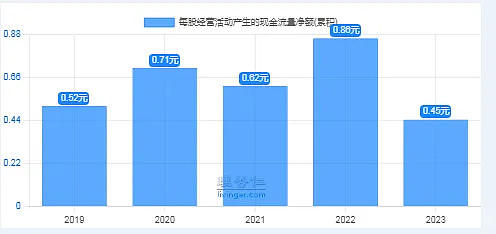

营收和利润有增长,但是还要看一下公司有没有收到真正的现金;

从每股现金流可以看出:今年现金流净额大幅下滑;

细节看一下:

公司营收75亿,但是实际收到的现金69亿,因为营收包含了应收账款,所以也算合理;

今年的净利润在6.65亿,实际产生的现金流净额是3.4亿,同比下滑47%,也就是今年尽管收入比去年增长25%,但是实际最后得到的现金确实减少了一半。

公司购买商品支付的现金增长比较多。

经营状况总结:公司的营收、净利润继续保持增长,尤其是净利率、毛利率都得到了提升。

但是尽管收入增加,但是真正最后收到的现金大幅减少,主要是购买商品和支付劳务的现金大幅增加。

三、公司的家底情况。

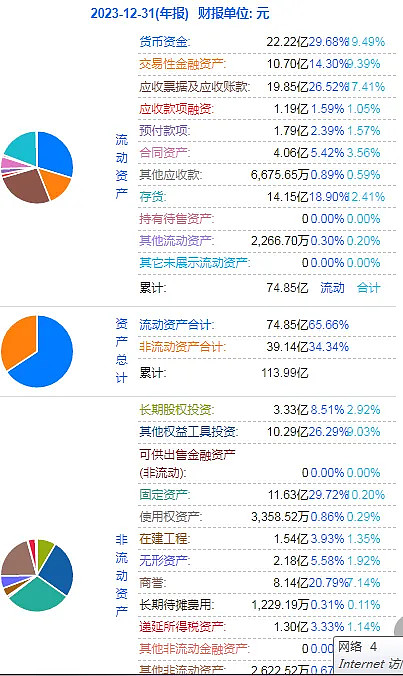

扣除无形资产和商誉之后资产合计:104亿。

流动资产占65%,变现率高。

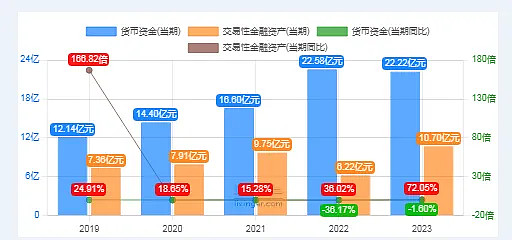

现金+交易性金融资产:33亿,占总资产比例:31%;

存货:14亿;应收账款:20亿;股权投资:14亿,

固定资产:13亿,商誉8亿;

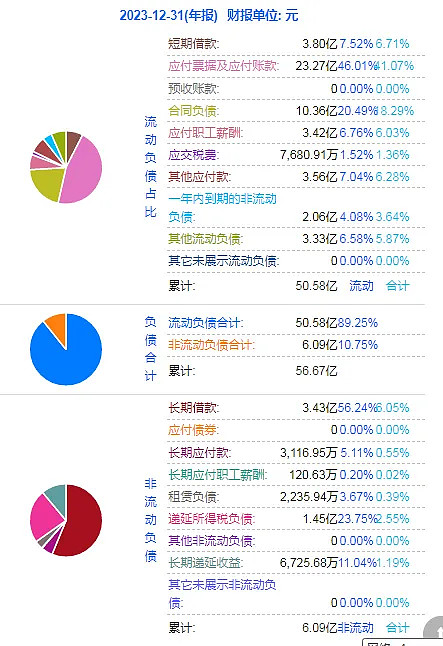

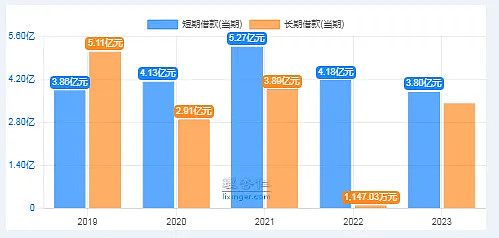

负债合计:56.7亿。银行借款:7.2亿,应付账款:23亿,合同负债10.4亿。

负债以应付账款为主。

用现金和应收账款:53亿,来偿还公司的负债(扣除合同负债)46.3亿,还剩下6.7亿的自由现金。

家底中公司的现金流还是不错的,只用现金和应收账款就可以覆盖所有的债务。

资产-负债,公司的净资产:47亿。

6.7亿的应收账款,还有存货和设备,股权。家底还是可以的。

公司家底中的自由现金还是不断增加的。

净资产也是不断增长的。

风险点检查一下:

应收账款同比增长12%,占营收的比例26%,同比下滑,前五欠款客户占8.4%,比较分散,风险比较小。

信用减值损失3000万左右,占应收账款比例:1.4%。

存货跟去年相同;其中库存商品占一半,原材料占1/3,因为存货生产成产品卖出去就是公司明年的一部分营收,所以从存货看,看不出公司未来有增长的潜力;

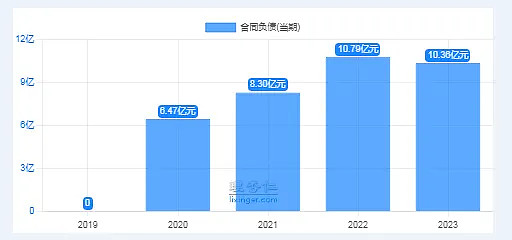

合同负债也没有变化。

商誉8.1亿,占净资产的比例17%。其中7.2亿来自DUNHAM。

公司今年增加了长期负债3.4亿。

交易性金融资产增加4.5亿,也就是公司目前借款还没有行动。

家底总结:公司家底很健康,自由现金流变好,净资产逐年增加,应收账款、存货减值风险小,唯一的风险点在商誉。

公司增加了3.4亿的长期借款,但是目前钱还在账户里,在建项目很少,可能未来有新的规划,但是目前还没有体现出来。

四、公司的未来发展展望。

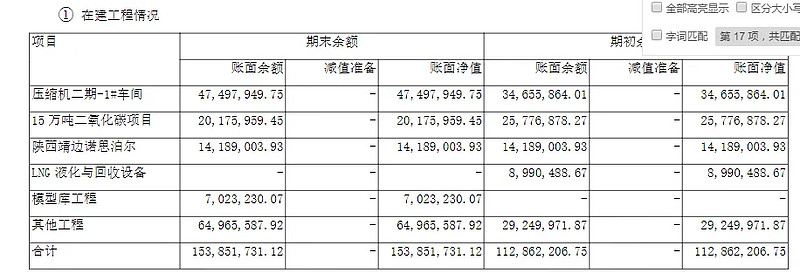

在建项目1.5亿,围绕压缩率等项目,不算多。

公司2024年以“两增一降三提高”为经营方针;

两增:营业收入和现实利润增速要高于国民经济增速;

一降:降低成本费用率;

三提高:提高研发经费投入、提高新产品和战略新兴产业占比、提高运营质量。

加快由生产制造型向服务制造型转变,进一步拓宽服务领域。

五、公司的价值估算。

从上面的经营模式、家底、营收等方面看,在制造行业中,公司绝对是非常不错的。

家底健康,营收、利润保持增长,研发投入也可以,并且公司未来继续要降本增效保增长作为主要目标,并且向服务型转变;

但是目前从在建项目上,还没有看出具体的动作,但是确实借了一部分钱,未来关注一下,公司是否从在建或者并购方面有所变化。

下面给公司估值,一般公司的市值亏损的时候净资产来支撑,有利润的时候主要是净利润来支撑,我们从这两个角度来分析一下公司的价值。

从净资产的角度看:

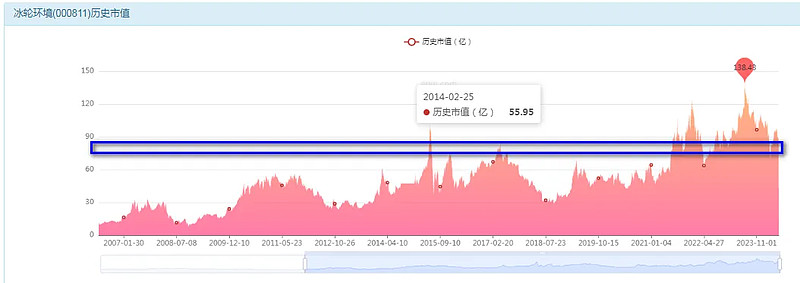

公司的净资产47亿,通过历史PB可以看出,PB围绕2上下波动,牛市能到3,熊市能到1.5.

这样净资产支撑的价值在70亿左右。

从净利润估值的角度看:

今年扣非净利润5.7亿,利润、营收保持增长,但是公司是订单型企业,制冷设备安装一次可以用很多年,不具备复制性,目前公司的产品市场形势不错,保持增长,但是要戒备未来不增长,目前可以给15倍估值;

这样净利润支撑的价值在85亿。

结合这两个角度,公司的价值底线在70-85亿附近,目前有利润,主要是靠净利润支撑。也就是85亿是公司目前的价值。

目前市值87亿,属于合理位置。

激进者,目前位置具备投资价值;

保守者,应该留一定的安全边际,因为订单型企业与市场景气度有关。可以留个20%的安全边际,在70亿附近投资貌似是个不错的位置。

以上仅为个人看法,不作为投资依据。

1、本篇文章只是提供一种分析思路,想要彻底了解一家公司是需要花费很多时间的,并且公司的价值也不是一成不变的,切勿机械采用本篇分析结论。

2、以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。