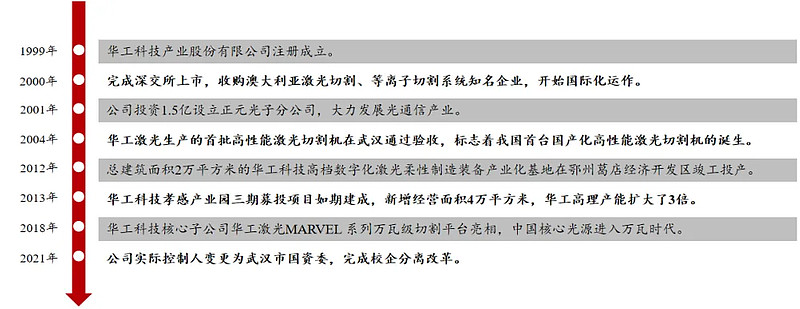

一、公司的过去

公司的发展历程:

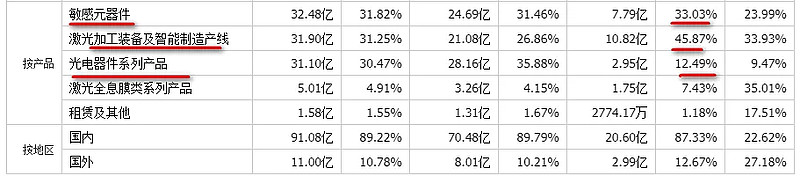

公司的产品;

1.智能制造业务。

主要是激光设备,利润占比46%

主要的产品:三维五轴激光切割机、汽车仪表板安全气囊激光弱化智能装备、铝合金 结构件中功率焊接设备、晶圆全自动激光隐切划片设备、半导体衬底外 观缺陷检测设备等 ;

市场:新能源和半导体;

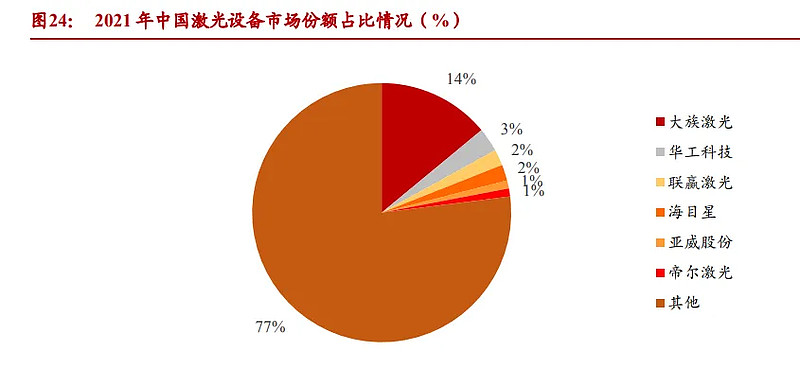

激光设备市场格局较为分散,国内市场华工科技市占率3%,还有很大增长空间。

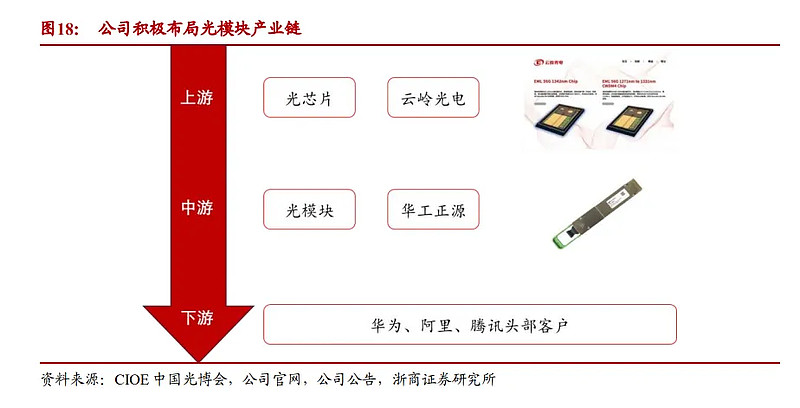

2、联接业务

主要产品:有源光器件、智能终端、光学零部件等

市场:5G、F5G、数据中心、智 能汽车、5G to B 等

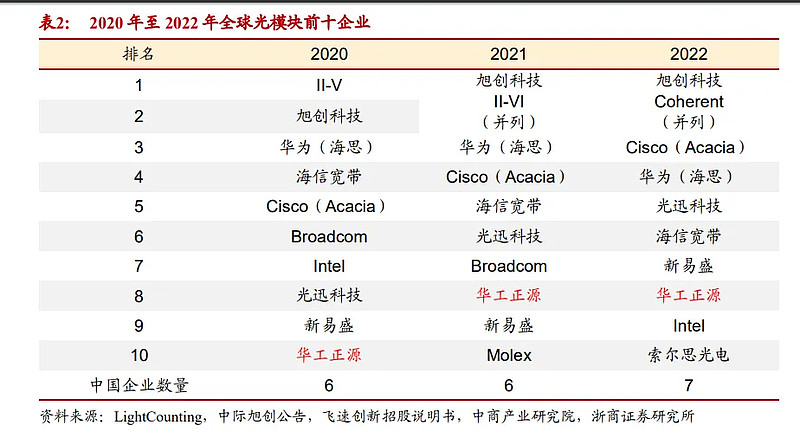

子公司华工正源光模块全球前十。

3、感知业务

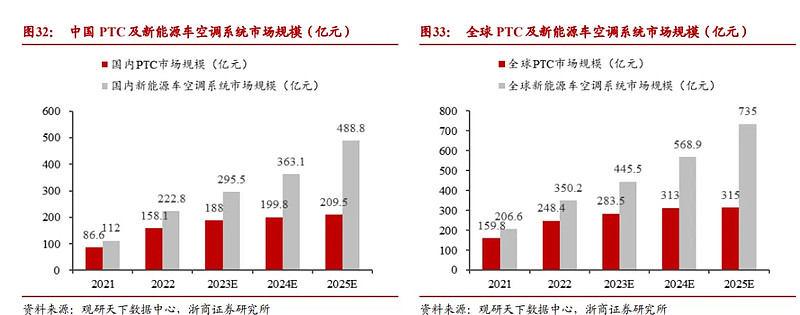

产品:新能源汽车 PTC 加热器、车用温度传感器、空气质量传感器、光雨量 多合一传感器等

市场:家电、汽车、OA、医 疗、消费类电子、证照防 伪等

PTC 加热器是常见的热管理工具之一,为电池保驾护航。

新能源汽车带动 PTC 市场需求。

股权结构健康,流动性好。

毛利率23%,净利率7.7%,并不高。

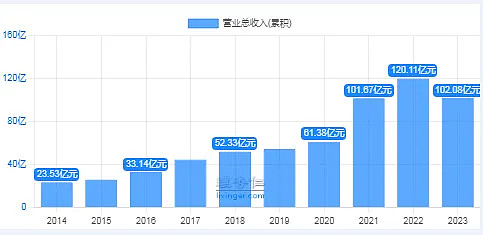

营收今年102亿,近三年无增长。

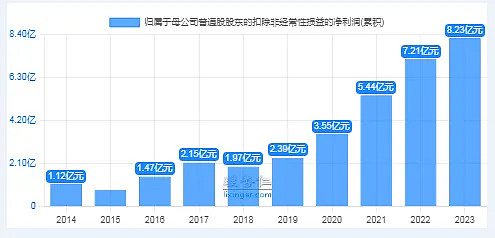

扣非净利润保持增长,今年在8.23亿;

二、公司的现在。

2-1 公司现在的利润情况

与去年相比,营收下滑,跟2021年的营收相同。

首先是营业成本大幅下滑,毛利率增高。销售费用、管理费用与2021年相近,但大幅增加了研发费用。

研发费用占总营收的比例为:7.3%;

企业营业成本同2021年相比,降低了5.9亿,然后研发费用提高了3.4亿,最终扣非净利润增加2.8亿,通过降本增效带来了利润的增长。

如果不增加研发费用的话,净利润能到11.6亿。

2-2 公司现在的财务状况

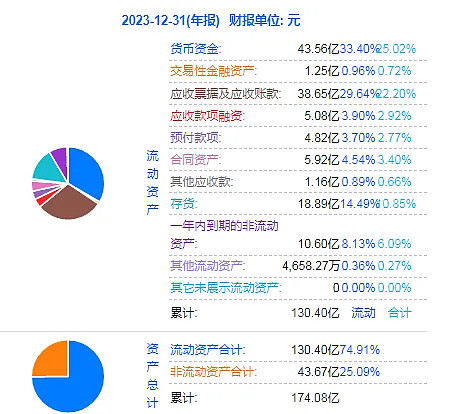

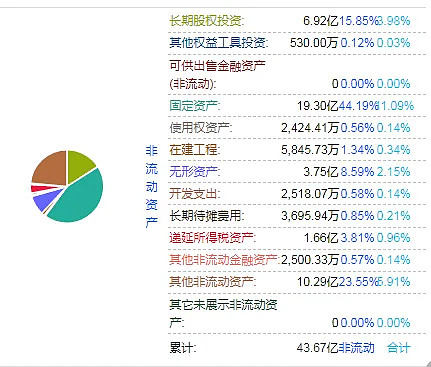

先看资产端

资产端:45亿现金,44亿应收账款,19亿存货;7亿股权,20亿厂房、设备;

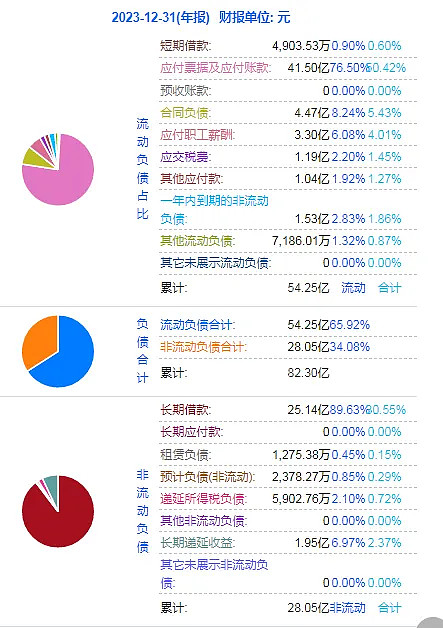

再看负债端

负债端:42亿的应付款,4.5亿的合同负债,长期银行借款:25亿,

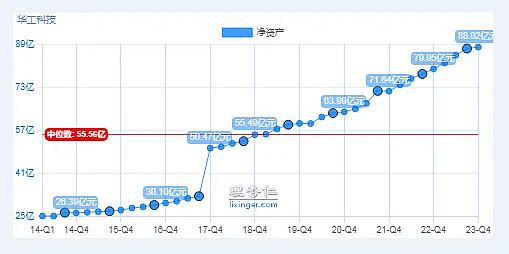

扣除无形资产、商誉之后,公司的净资产在88亿,保持增长态势。

公司的自由现金流(用现金和应收账款还掉所有的负债后剩下的钱)5.6亿,还是不错的。

如果用现金和应付款付清全部负债后,88亿的家底是:5.6亿的应收款,19亿存货;7亿股权,20亿厂房、设备;

三、公司的未来。

在建工程比较少;

四、公司的价值估算。

无论是激光设备还是光模块,公司都处在一个高景气的行业,未来有很大的成长空间。

从家底来看,公司的风险不大,无论应收账款还是存货的计提都很小,在建项目不是很多,负债率也不高,现金流也还可以。

家底属于比较健康。

经营情况,公司净利润一直保持增长,但是营收没有继续增长,公司加大了研发的投入,保证市场的竞争力。

下面给公司估值,一般公司的市值亏损的时候净资产来支撑,有利润的时候主要是净利润来支撑,我们从这两个角度来分析一下公司的价值底线,至于未来价值我们不去分析。

从净资产的角度看:

公司的净资产88亿,可以赚8.2亿的扣非净利润,9.3%的ROE,高技术行业可以按5%支撑一倍PB,可以支撑2倍的PB,

这样净资产支撑的价值在180亿左右.

近十年公司PB在2-6之间波动,经常炒作溢价。

从净利润估值的角度看:

今年扣非净利润8.2亿,高技术行业,利润保持增长,可以给30倍估值;

这样净利润支撑的价值在240亿。

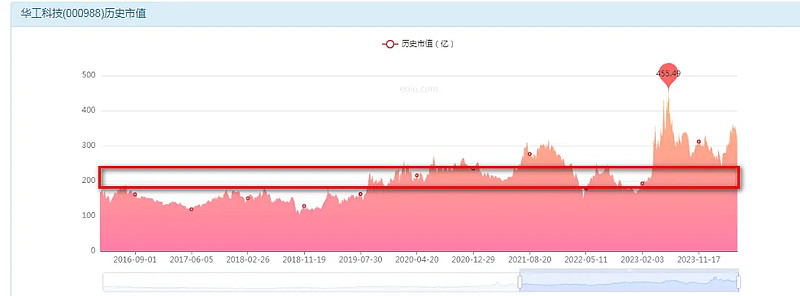

结合这两个角度,公司的价值底线在180-240亿附近,目前有利润,主要是靠净利润支撑。也就是240亿附近是比较安全的买点。

市场这两年就给了一次机会。

以上分析只是基于公司价值进行的分析,只能作为一个价值底线的参考,如果做热点,做趋势可以忽略。

1、本篇文章只是提供一种分析思路,想要彻底了解一家公司是需要花费很多时间的,并且公司的价值也不是一成不变的,切勿机械采用本篇分析结论。

2、以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。