小刺猬做研报138——海天精工

一、公司的过去

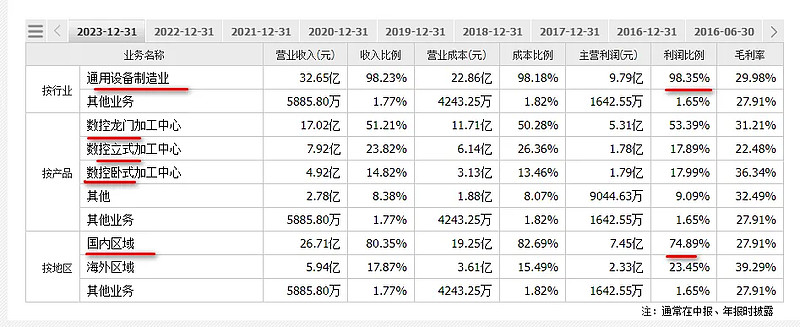

做通用设备的制造业,数控龙门、立式、卧式加工中心,以国内为主。

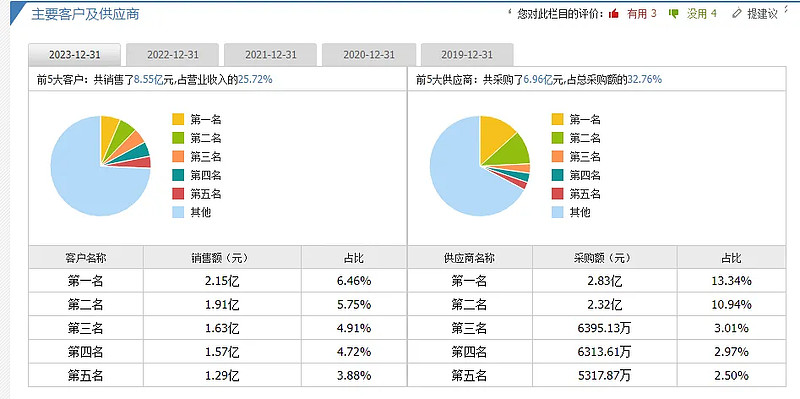

客户比较分散。名服装品牌

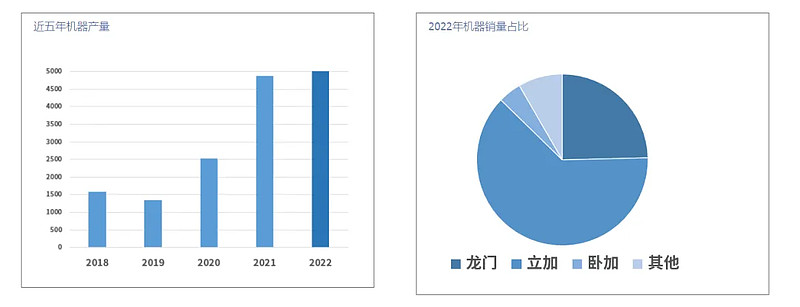

2020年到2021年机器销量增幅大。

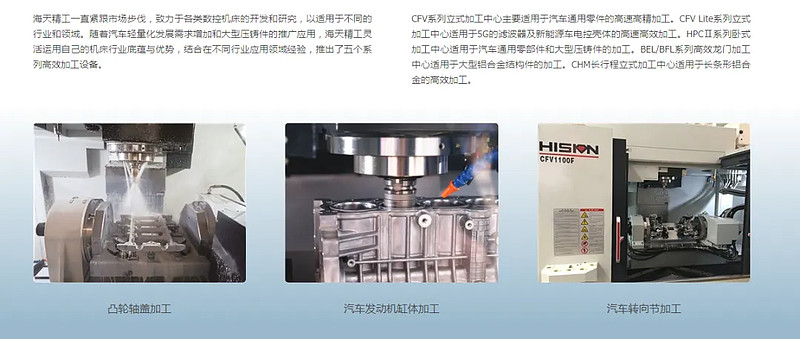

公司的机器照片;

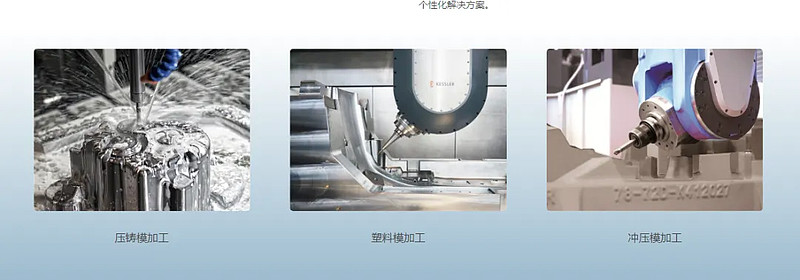

用于汽车行业一体化压铸,目前凸轮、发动机缸体、汽车转向节都有相应的机床。

模具的加工,也是汽车行业。

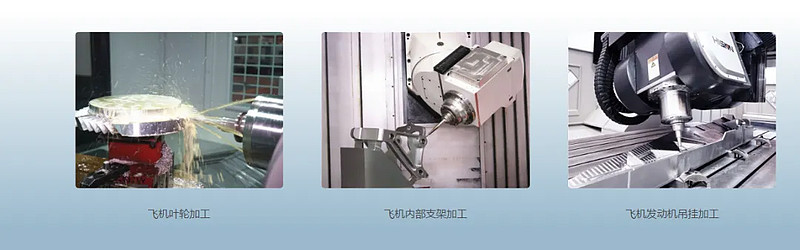

航空行业。飞机的叶轮、内部支架、发动机吊挂;

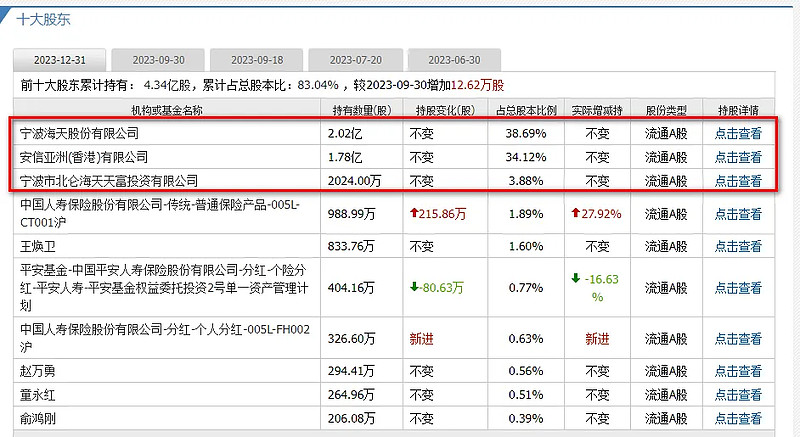

2016年上市,公司持股81%左右,留给市场上的只有不到20%;

毛利率、净利率逐年增高,制造业有18%的净利率还是很不错的。

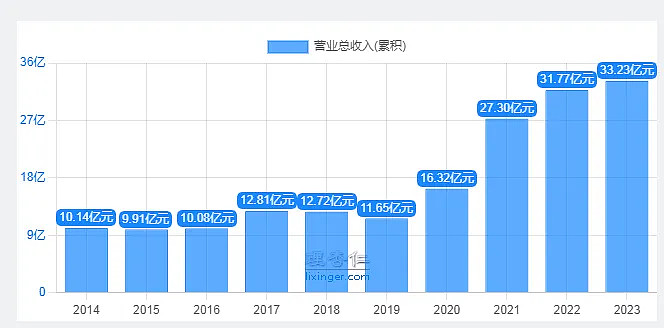

营收近三年增长缓慢,今年在33亿。

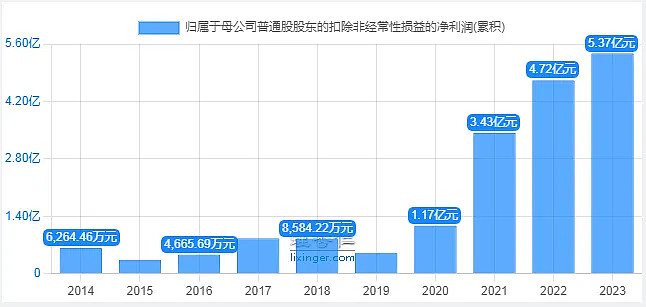

扣非净利润保持增长,今年在5.4亿;

2021年的增长主要是公司抓住了国外疫情的机会,积极拓宽新客户,带来订单的增长。

二、公司的现在。

2-1 公司现在的利润情况

与去年相比,营收增长1.5亿,成本、三费基本不变,最后净利润增加0.6亿。市场开拓带来的增长。

2-2 公司现在的财务状况

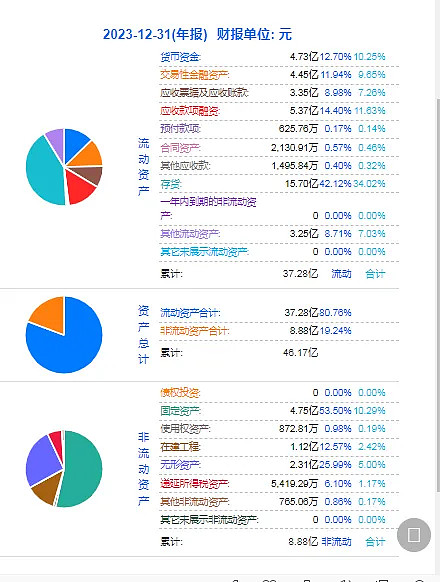

先看资产端

资产以存货和固定资产为主;

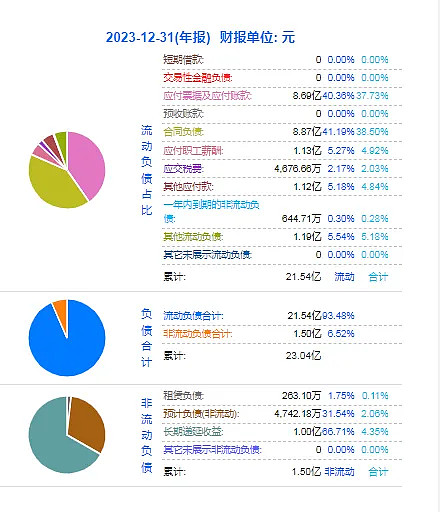

再看负债端

负债以应付账款和合同负债为主;

公司的净资产在21亿,保持增长态势。

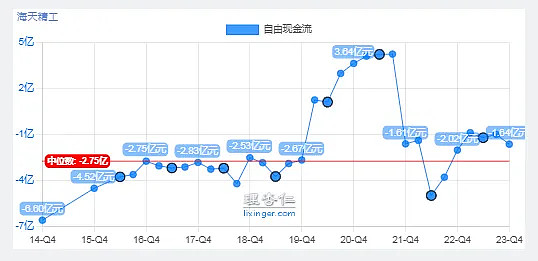

公司的自由现金流-1.6亿,没有自由现金流。

三、公司的未来。

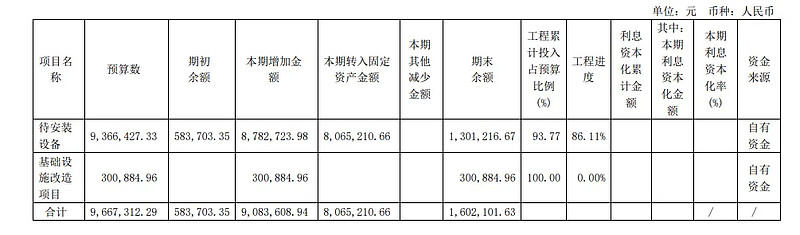

在建工程为一些待安装的设备;

四、公司的价值估算。

公司主要是生产机床设备,应用于汽车压铸行业。

这种卖设备的是一锤子买卖,当行业处于景气周期时,公司非常赚钱,但是之后就走下坡路。

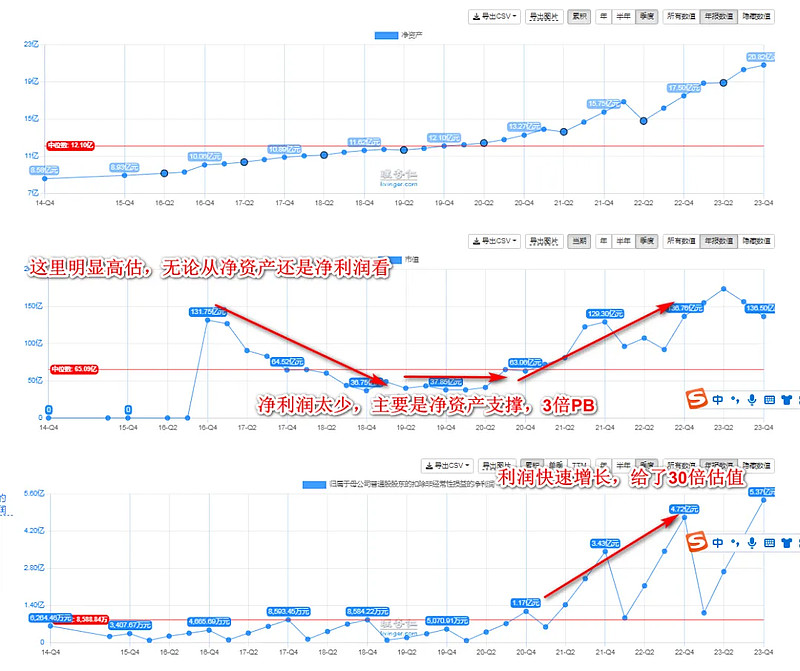

从净资产的角度看:

公司的净资产21亿,可以赚5.4亿的利润,25%的ROE,可以支撑4倍的PB,

这样净资产支撑的价值在84亿.

从净利润估值的角度看:

尽管今年利润5.4亿,一体化压铸行业目前正在扩张期,公司的订单还是有增长空间的,熊市给20倍估值,牛市30倍。

这样净利润支撑的价值在108亿。

结合这两个角度,公司的价值底线在84-108亿附近,目前有利润,主要是靠利润支撑。

看一下市值与净资产和净利润的关系。

目前利润增速有所下滑,给20倍估值是相对合理的。

目前价值110亿附近,市场价在140亿,高估不到30%。

1、本篇文章只是提供一种分析思路,想要彻底了解一家公司是需要花费很多时间的,并且公司的价值也不是一成不变的,切勿机械采用本篇分析结论。

2、以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。