一、公司的过去

机床和零部件为主;

这是机床主机;

这是核心零部件;

机器人减速器。

机床行业增速减缓;

产品应用范围:汽车、新能源等;

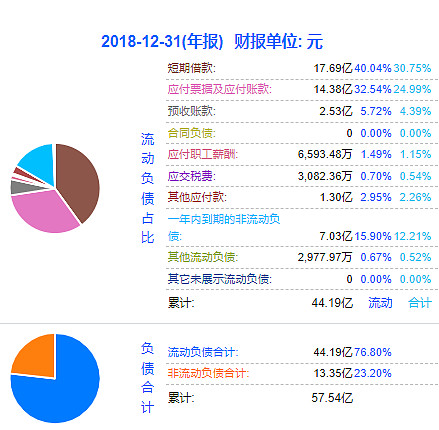

毛利率16%,净利率不稳定,5%左右;

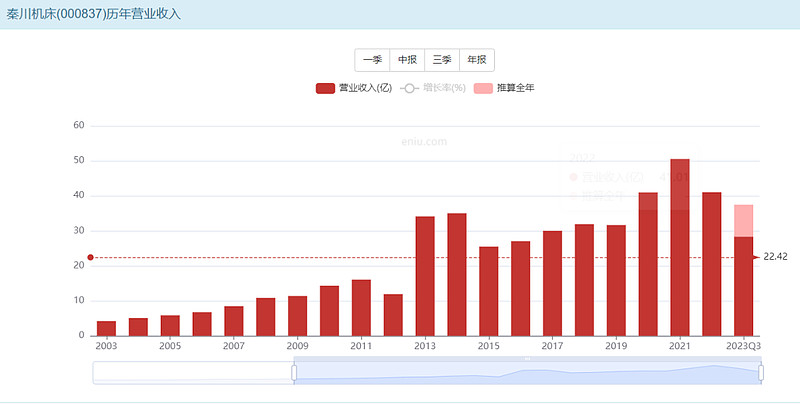

营收在40亿左右,无增长。

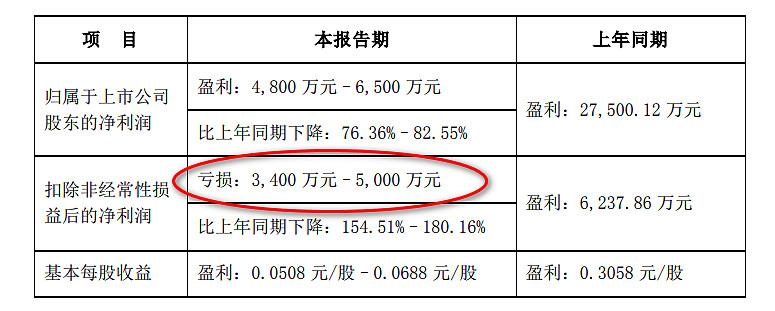

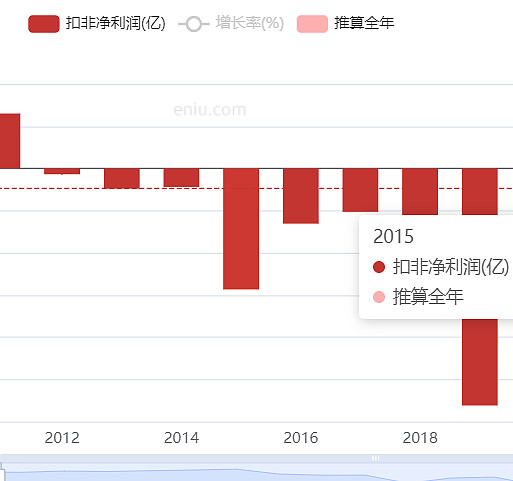

净利润非常不稳定,最高1.2亿的扣非净利润。

2023年扣非为-5000万;

50亿赚1.2亿的利润,非常辛苦的生意;

营收与10年前相比,增长几倍,但是利润却一直没有任何的变化。

厂子变大、市场变大了,但是净利率下滑,各项支出增长,不赚钱。

机床是一锤子买卖,新能源、汽车发展的时候,建厂的多,机床卖的多,与下游制造业景气度高度相关。

二、公司的现在。

2-1 公司现在的利润情况

今年三季报情况看下:

市场不好,收入下滑;

毛利率基本不变,但是净利率下滑,主要是销售、管理、研发费用不能降。

最终导致净利润下滑。

看一下公司的商业模式

三季度一共收入28.3亿,

上游原材料、机床制造等直接成本需要23.2亿,

毛利润:5.1亿;

销售、管理、研发费用4.6亿,一分不能少,还加大了研发投入;

最后没有利润。

制造业,制造成本占8成,想要市场,需要人员和销售推广,想要抢占未来高端制造市场,研发必须跟上,这些都花出去,一分钱没剩下。

2-2 公司现在的财务状况

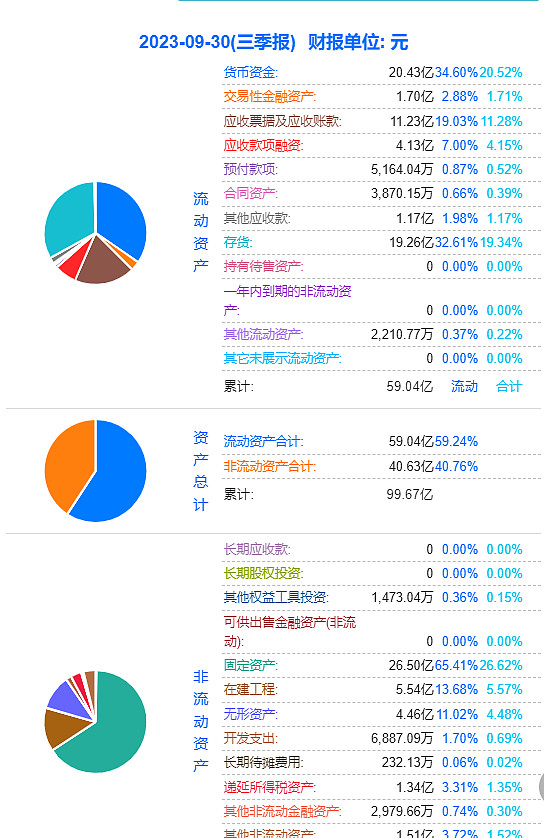

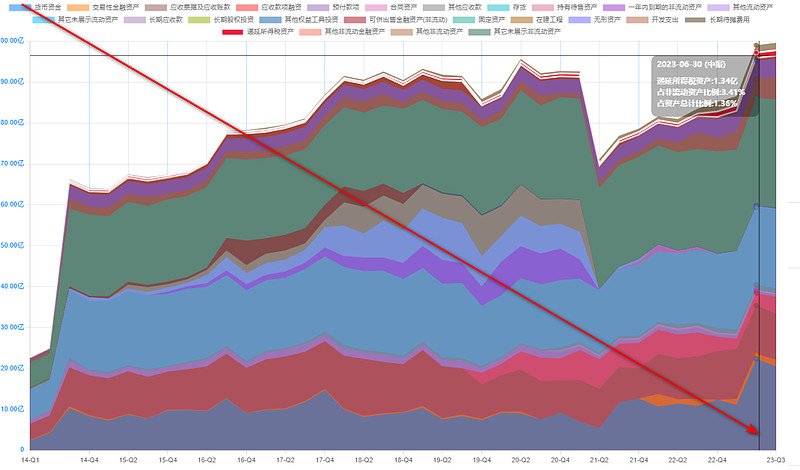

先看资产端

扣除无形资产,固定资产在95亿;

流动资产中应收账款和存货比较多,非流动资产以设备、厂房为主。

货币资金今年增多了点,其他的变化不大。

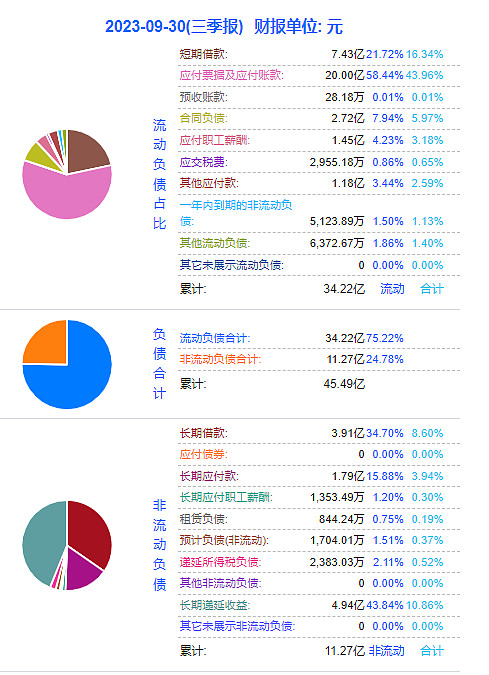

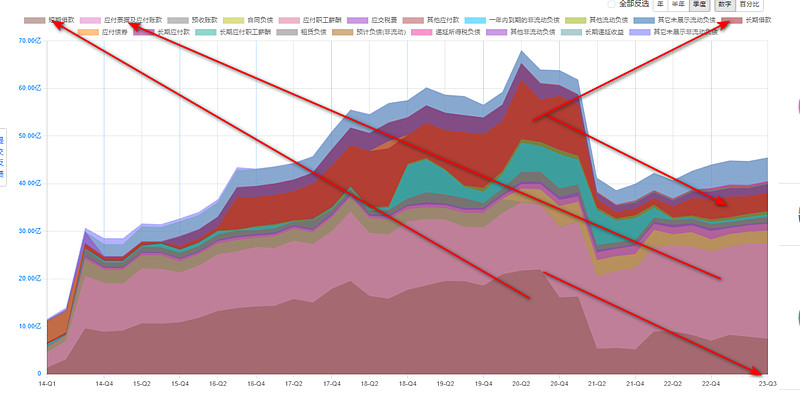

再看负债端

负债45亿;

自2021年,公司的长期借款和短期借款大幅下降,公司降低了杠杆,可能公司感觉到了行业的不景气;

应付账款有所增长。

这样公司的净资产在:50亿。

2-3 公司现在的自由现金流状况

现金和应收账款总共33亿,扣除合同负债后负债在42亿,

这样公司的自由现金流在-9亿。

现金流并不好。

三、公司的未来。

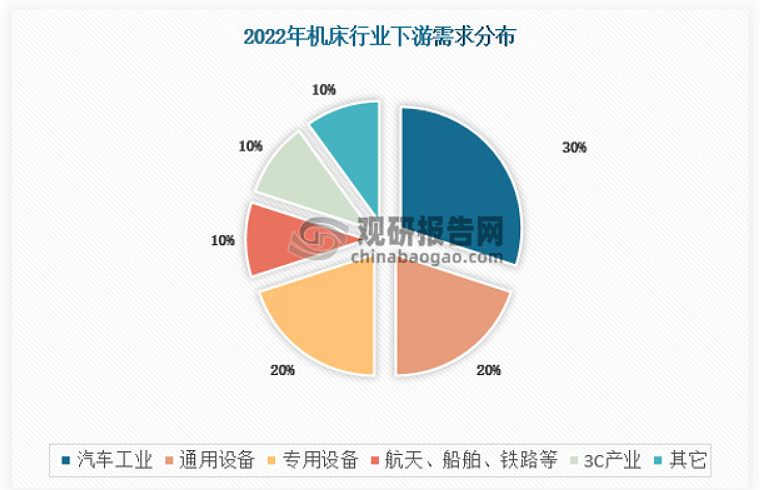

下游需求以汽车、通用设备、专用设备为主;

机床的数控化、高端数控是未来方向;与经济的复苏高度相关。

四、公司的价值估算。

对于这一个机床制造业,过去行情最后的时候赚1.2亿,受各个因素影响,不赚钱,甚至有时候亏钱,这样的公司估值高不了。

目前年报亏损,只能靠净资产来支撑。

公司的净资产50亿,制造业,毛利率、净利率低,只能给1倍的溢价,

这样公司的价值在50亿。

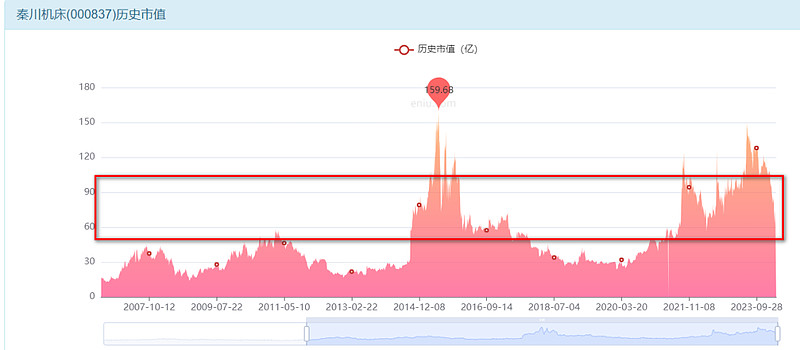

看一下过去2018年-2020年为什么在30亿市值跌不动?

当时业绩是亏损。

资产在90亿,负债在57亿,净资产在33亿;

这就是为什么市值跌到30亿附近就趴窝不动的原因,净资产在支撑。

目前年报仍是亏损,依然给净资产支撑地50亿的价值。

溢价在1-2之间波动,

价值范围在50-100亿。

目前市值75亿,比较鸡肋的位置;

个人看法,公司的商业模式太差,不到50亿没有什么参与的价值。

1、本篇文章只是提供一种分析思路,想要彻底了解一家公司是需要花费很多时间的,并且公司的价值也不是一成不变的,切勿机械采用本篇分析结论。

2、以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。