一、公司的过去

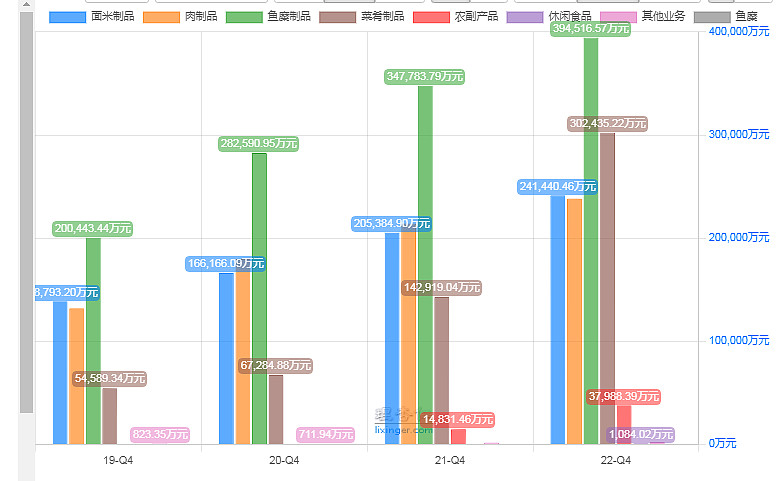

公司产品主要有四大类,面米制品、肉制品、鱼糜制品、菜肴制品。

其中鱼糜制品占比最多;

菜肴制品发展最快,已经由19年的5.4亿发展到现在的30亿,4年增长5倍;

这是公司的品牌,鱼糜主要是柳伍和安仔;

公司的战略;

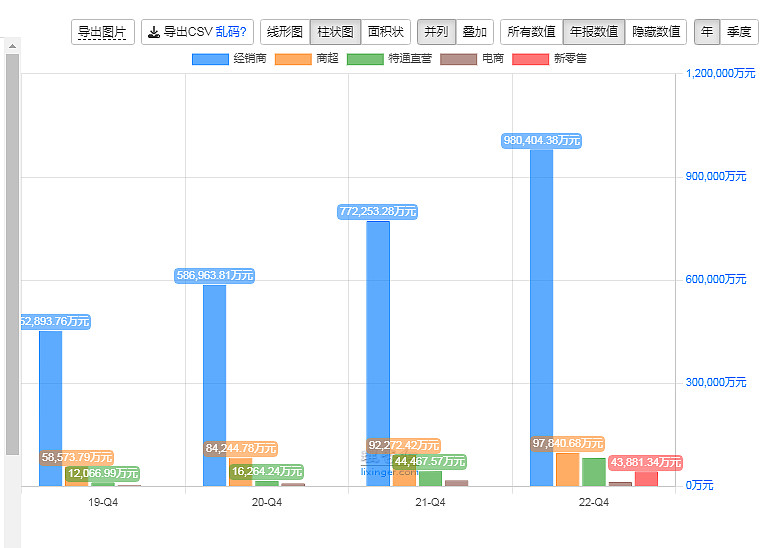

渠道还是以经销商为主。

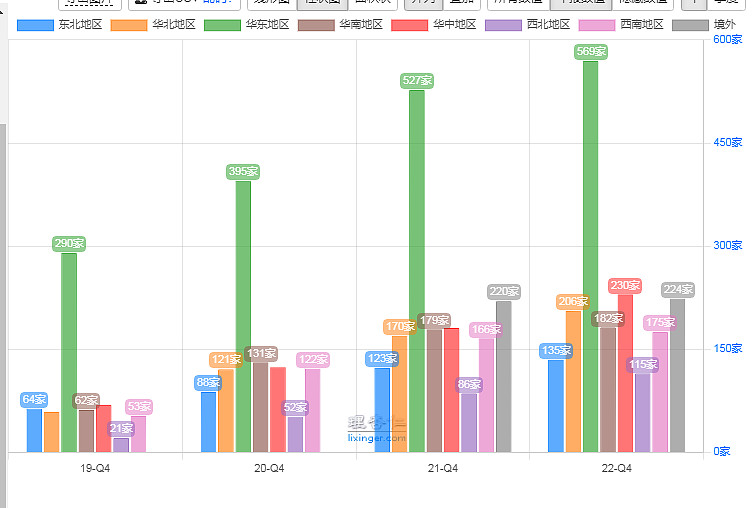

最近几年的增长主要还是来自经销商的发展,以华东地区为主,4年经销商数量增长1倍;

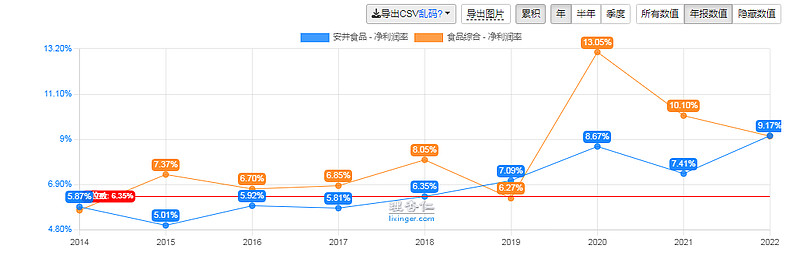

毛利率23%,净利率在9%左右,处于行业平均水平。

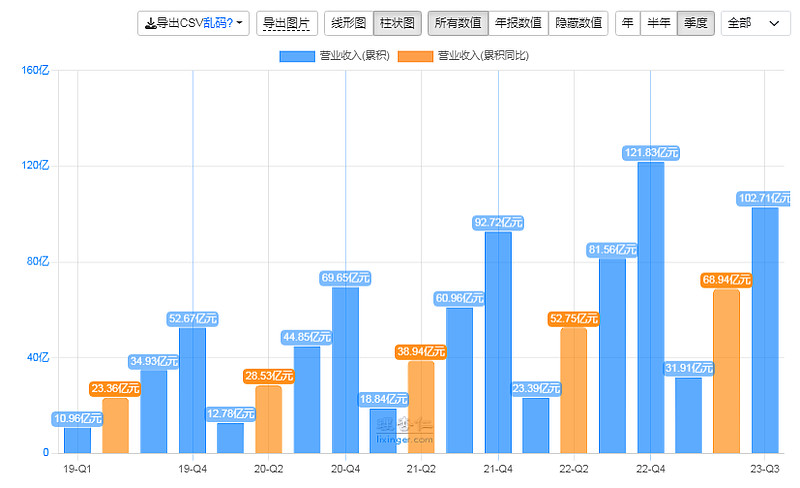

公司的营收保持增长趋势,今年预计140亿左右;

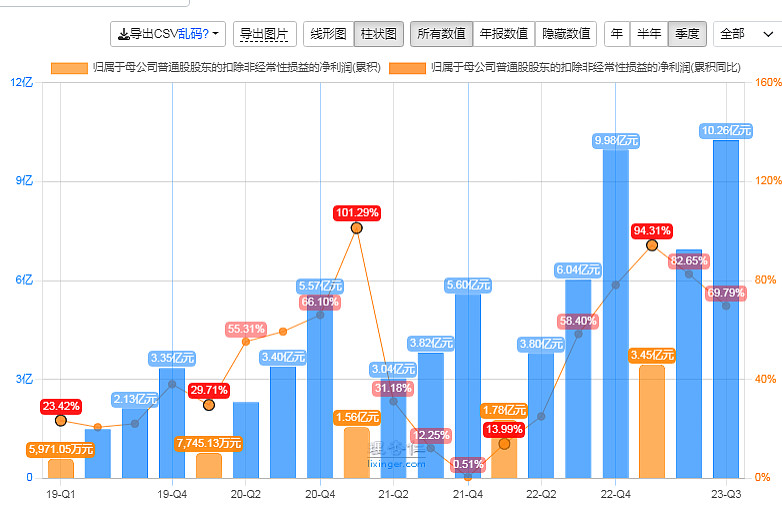

净利润保持高速增长,今年预计14-17亿。

总结一下:公司过去保持高速增长,毛利率、净利率是行业平均水平;

从产品上看,预制菜发展最快;

从渠道上,华东地区的经销商大幅增长;

这些都标明了公司战略方向是正确的,抓住了预制菜的风口。

二、公司的现在。

2-1 公司现在的利润情况

今年三季报情况看下:

营收增长25%,成本相应增长,但是公司的销售、管理费用基本不变,

换句话说:相同的推广费用,一样的管理人员,卖出去的产品却多了,

说明市场形势非常好,是实实在在的成长。

再看下这个商业模式:

102亿的营业收入,营业成本需要80亿,毛利润22亿;

销售推广花费6亿,管理人员花费2.4亿,没什么研发,交税;

最后剩下10.3亿的净利润。

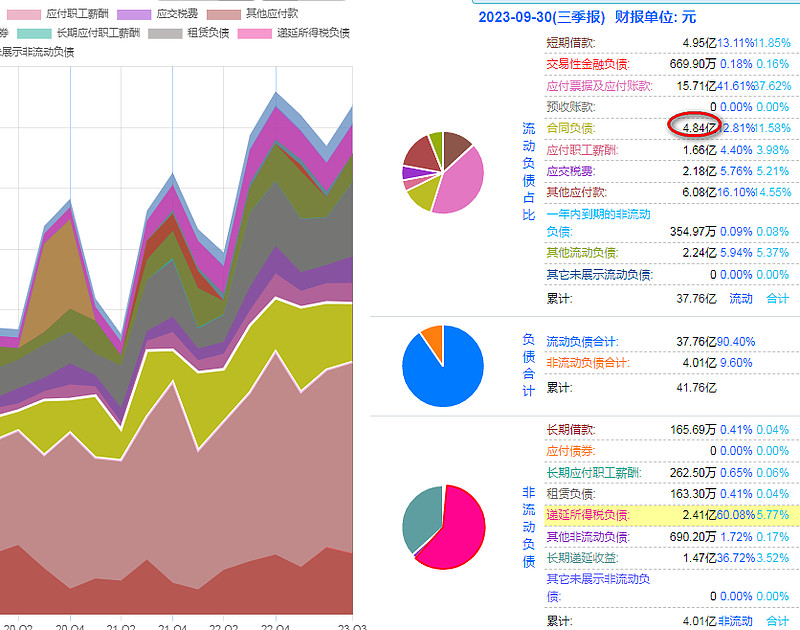

2-2 公司现在的财务状况

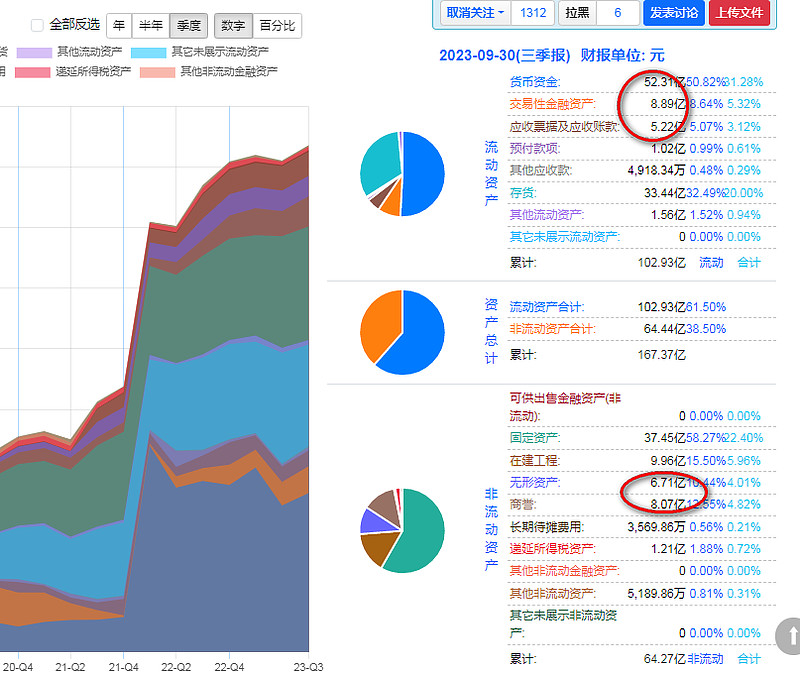

先看资产端

货币资金类、存货、设备类占比较多;

扣除商誉、无形资产之后的资产总计在:152亿

再看负债端

负债非常少,以应付账款为主;

负债总计42亿。

这样公司的净资产在:110亿。

净资产中现金占一半,存货和设备占另一半,家底还是非常硬的。

2-3 公司现在的自由现金流状况

现金和应收账款总共61亿,扣除合同负债后负债在37亿,

这样公司的自由现金流在24亿。

自由现金流还是非常多的。

总结一下:

公司今年继续保持高增长;

家底中一半是钱,也是非常硬;

自由现金流也是非常多,负债除了应付给职工和上游的钱,其余的几乎没有。

三、公司的未来。

3-1 行业的未来

安井处于中游,速冻食品的竞争者还有千味、三全;

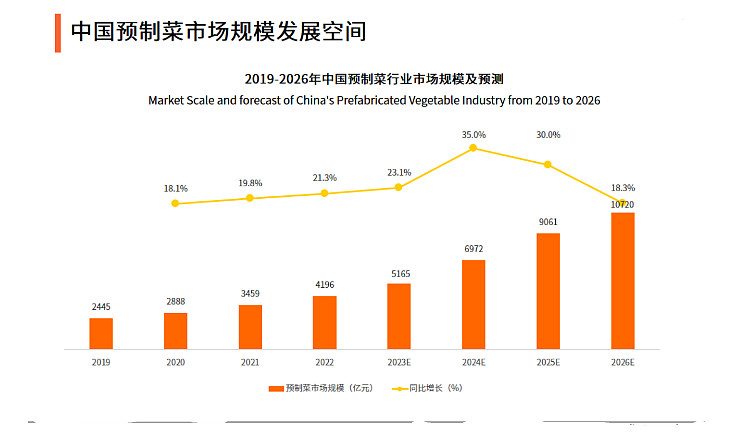

预制菜行业的发展空间还是很大的;

3-2 公司的未来

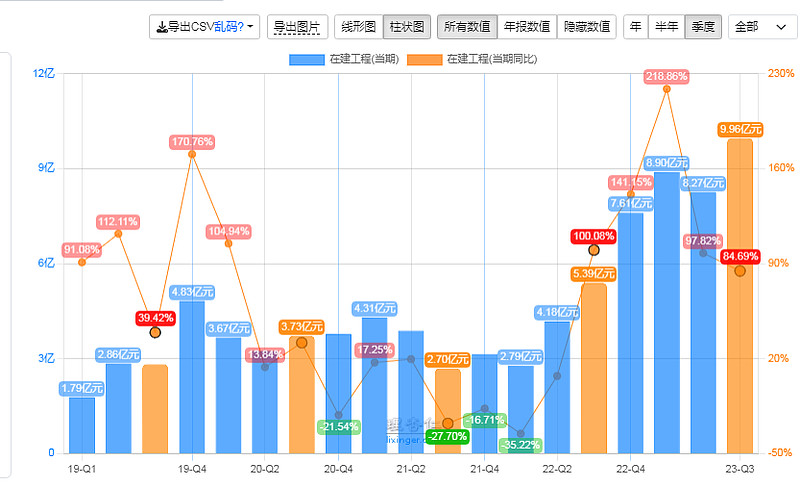

公司目前的在建工程有10亿。

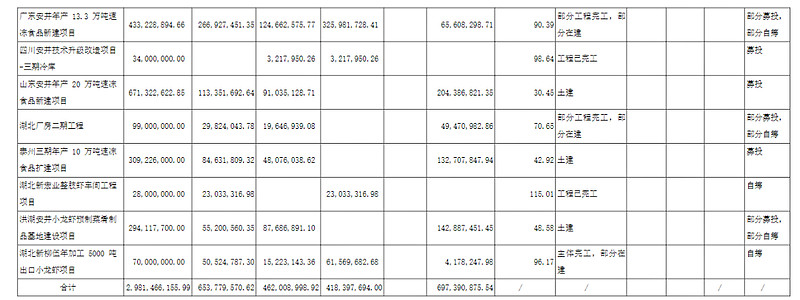

预算投入30亿进行产能扩建,地区也非常广泛:河南、辽宁、广东、四川、山东、湖北等地均有在建项目。

3-3 市场预期公司未来业绩

市场预期未来能赚23亿。

总结一下:

公司所处的行业还处于初级阶段,未来发展空间很大;

公司抓住这次机会,积极布局,在全国建厂,预算高达30亿。

四、公司的价值估算。

先看一下利润和公司市值的关系,看市场如何定价的。

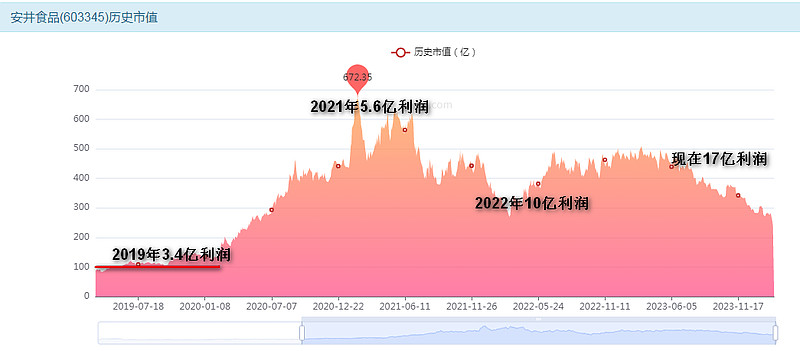

2019年3.4亿利润,市值100亿附近,估值30倍,属于是合理的;随着利润的增长,公司价值也上涨;

2021年5.6亿利润,市值600亿附近,估值100倍,明显高估;随后展开了价值回归;

2022年10亿利润,市值最低到300亿,30倍估值,又到了合理阶段;

目前公司17亿利润,市值在220亿。

这里的关键在于估值多少倍合理?

从过去看30倍是底线;这30倍是如何来的呢?

1、公司的速冻产品是可复制的,每年都重复买;

2、公司的利润是可增长的。

3、公司是有品牌的。

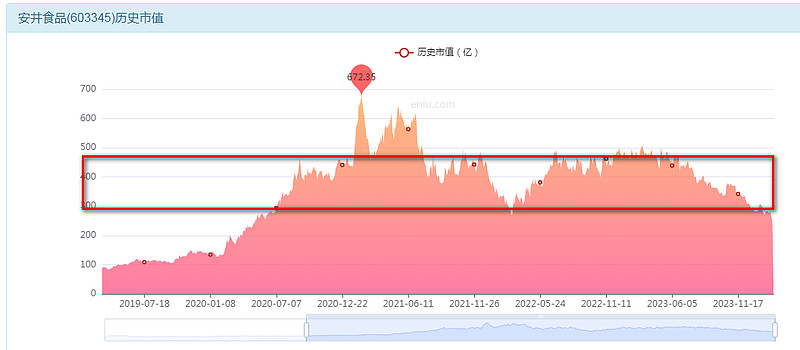

这三个决定了历史30倍的估值,但为何市场目前给了不到30倍呢?

市场熊市,流动性折价,市场上钱少了,所以估值低了,但是对于这么一个好赛道里的好公司,熊市20倍是完全能支撑的。

从净利润的角度看:

四季度的利润很关键,不过大约在14-17亿这个范围内,

这样公司在熊市的价值区间:280-340亿。

目前240亿,是完全低估的。

从净资产的角度看:

110亿的净资产,赚14亿的利润,ROE在13%,可以支撑2.2倍的PB,

这样公司的价值在:240亿。

总结一下:

从净资产的角度看,公司精准触底,站在当前的角度,目前是完全可以投资的。公司家底不错,现金流不错,行业也很好。

反向思考一下:未来如果继续往下跌,是什么原因呢?

下跌必然是因为利润的减少,或者预期的降低;

1、市场开拓不好;

2、竞争加剧;

3、产品出现问题。

这些是未来需要跟踪的,但从公司大规模的建厂扩大产能,抢占份额来看,公司还是很看好行业未来的。

现在利润14亿,未来市场预期23亿利润,给予公司280-460亿的价值区间。

1、本篇文章只是提供一种分析思路,想要彻底了解一家公司是需要花费很多时间的,并且公司的价值也不是一成不变的,切勿机械采用本篇分析结论。

2、以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。