首先看一下公司具体是干什么的:

搞懂公司生产什么?通过什么渠道卖给谁?是否赚钱?

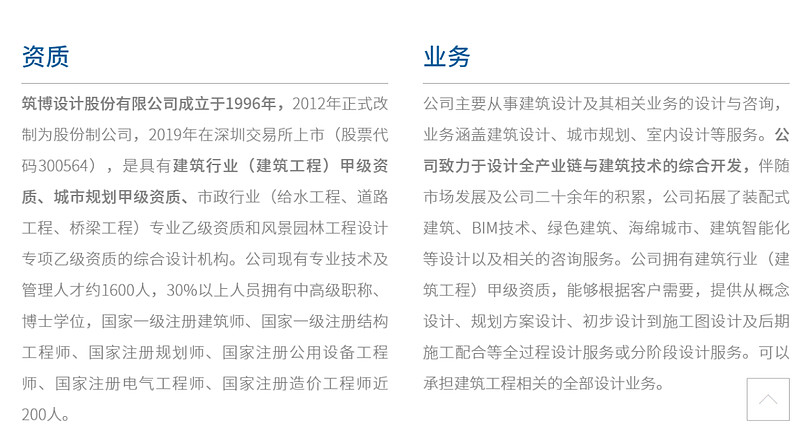

一、公司简介

建筑设计;

2019年上市;

公司设计的作品;

毛利率36%,净利率在14%左右;

接下来通过营收和利润看一下公司这些年来的发展状况。

二、公司营收及利润

营收最高10亿,最近几年下滑,与房地产下行有关;

平常净利润在1亿左右,今年特别差。

建筑行业做设计,利润多少与接的合同有关,市场景气,接的合同多,利润就多;

目前10亿收入,赚1亿利润。

看一下公司最新财报,相比去年有无变化。

三、公司最新财报分析

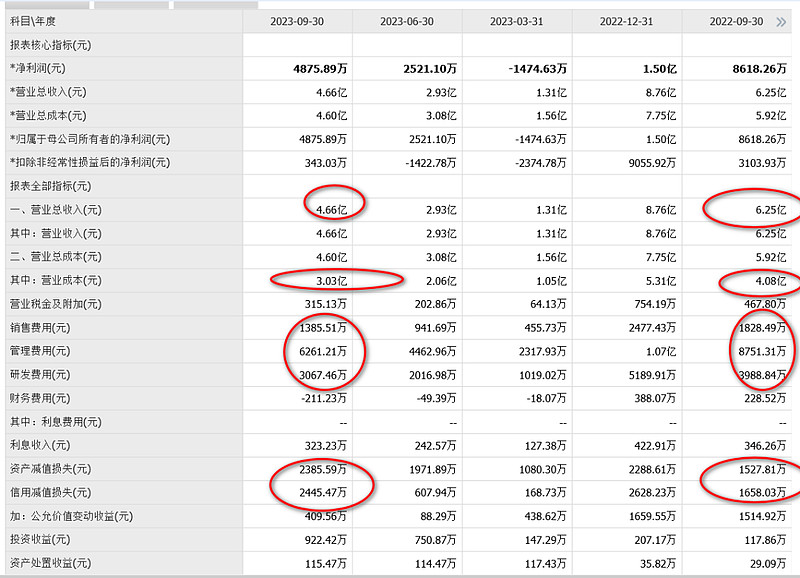

市场形势不好,营收减少1.6亿,毛利润今年1.66亿,去年2.25亿,下滑6000万,三费同比也减少,最终扣非减少3000万;

市场形势不好带来的利润下滑。

看一下公司的家底情况,家底更能反映出公司的真实财务状况。

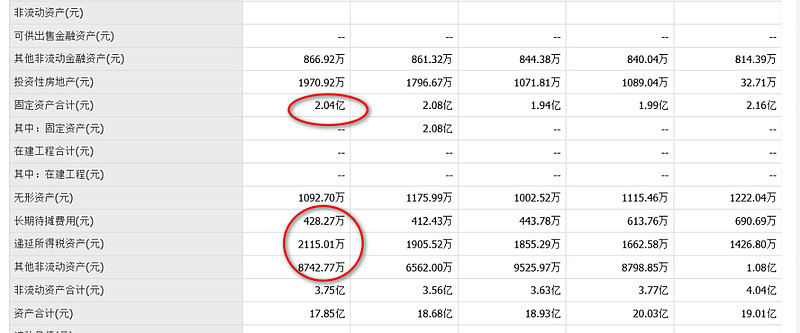

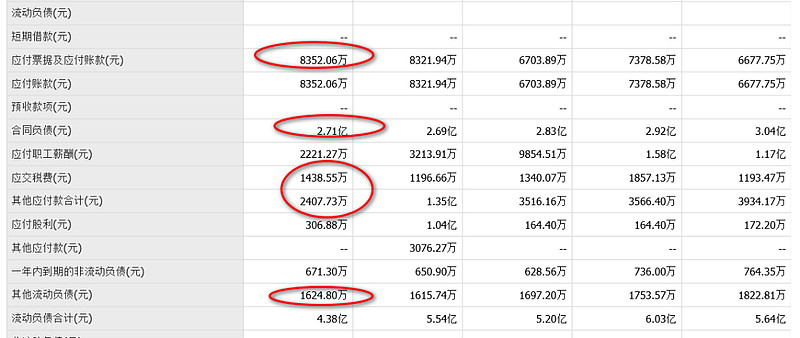

四、公司家底

资产结构

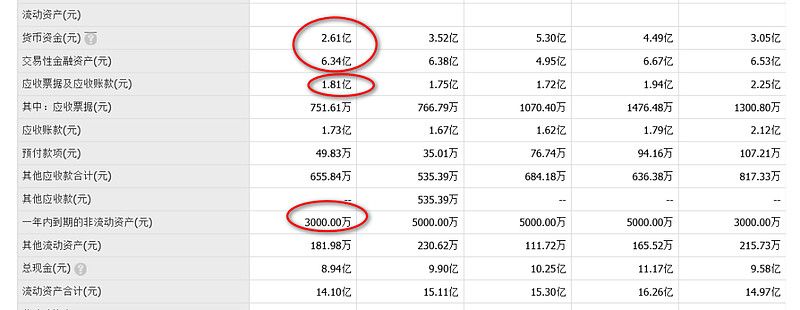

9亿现金,1.8亿应收款,0.3亿存货。

2亿的厂房、设备类,1.1亿的其它。

0.8亿的应付账款,2.7亿的合同,其他0.6亿。

汇总一下:

9亿现金,1.8亿应收款,0.3亿存货。

2亿的厂房、设备类,1.1亿的其它。

资产合计:14.2亿

0.8亿的应付账款,2.7亿的合同,其他0.6亿。

负债合计:4.1亿

净资产:10亿。

现金+应收:10.8亿现金,贷款+应付款+其它:1.4亿债务

公司的自由现金流为9.4亿。

家底还是非常干净的。没有任何的负债,自由现金流也非常多。

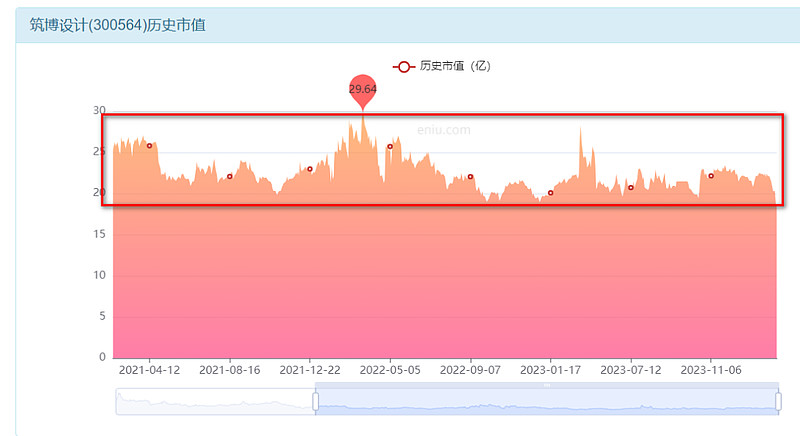

公司估值

公司是负责建筑设计,建筑行业景气则公司活多,自然就赚钱,但房地产的大形势是向下的,所以并不看好它的未来增长;

不过公司的家底非常好,现金流也非常丰富。

从线下收购的角度来看,公司1年有1亿的利润能力,这部分值10亿价值;

家底有10亿,

这样一共能值20亿。

从利润的角度看,公司目前的利润能力在1亿,给予20倍估值;

给予公司20亿的价值底线。

如果未来亏损,净资产支撑,净资产是10亿,赚1亿,10%的ROE,给1.67倍溢价,值17亿。

也就是说,当公司不亏损是,值20亿,当公司亏损时值17亿。

目前18亿,向下空间很小,是可以参与的位置。

主要做波段,因为公司处的行业景气度下行,只具备投机的价值。‘

目前位置投机还是不错的。

1、本篇文章只是提供一种分析思路,想要彻底了解一家公司是需要花费很多时间的,并且公司的价值也不是一成不变的,切勿机械采用本篇分析结论。

2、以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。