这是良品铺子的K线图,如果你在2022年12月拿到现在,你会亏损53%的本金。

也就是如果你有100万本金,那么现在你还剩下50万;

如果你想回本,需要赚一倍,正常人一年赚30%就已经是极限。

如果你从2020年8月拿到现在,你会亏损75%,回本基本无望!

那么我们如何避免这种情况发生呢?

我们需要了解公司为何涨的这么高?

又为何跌到这么低?

目前这么低是底部了么?

带着这些疑问我们来了解一下这家公司:良品铺子。

首先我们要简单了解公司的主营业务是什么?这个行业赚不赚钱?

公司简介

公司有各种各样的零食,电商业务占了一半

这是公司的产品,海味零食、肉类零食、炒货、干果等等,相信绝大部分人都吃过它家的零食。

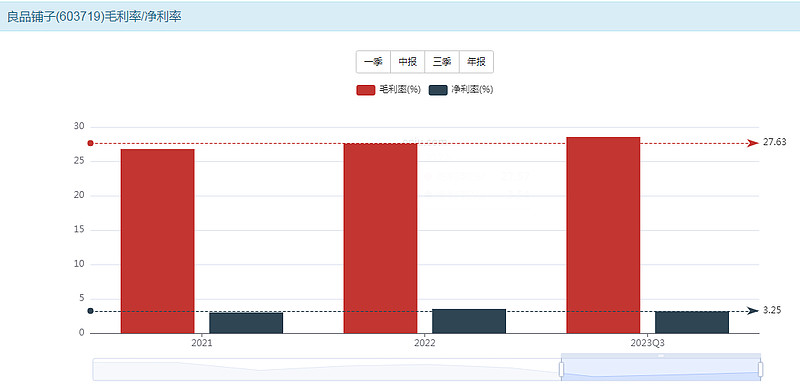

我们再来看一下赚不赚钱。27%的毛利率,3%的净利率,也就是说收入100元,73元是制造的成本,然后各种消费、研发、管理再花掉24元,最后剩下3元的利润。非常辛苦的生意,并且一点原材料的波动公司就亏损。

好了,公司的情况大体就先看这些,如果你想了解公司的经营模式,原材料的波动,市场形势等等,中报里面都有详细的介绍。

接下来我们看一下公司的家底情况,看看公司目前有没有自由现金流,家底厚不厚实。

公司家底

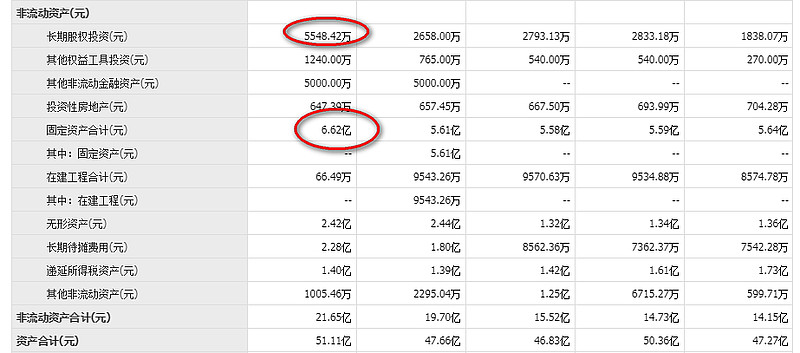

首先看一下资产结构。公司有15亿现金,6.7亿应收账款,4.5亿的存货。

0.6亿的长期股权,6.6亿的设备。

公司的总资产在51亿。

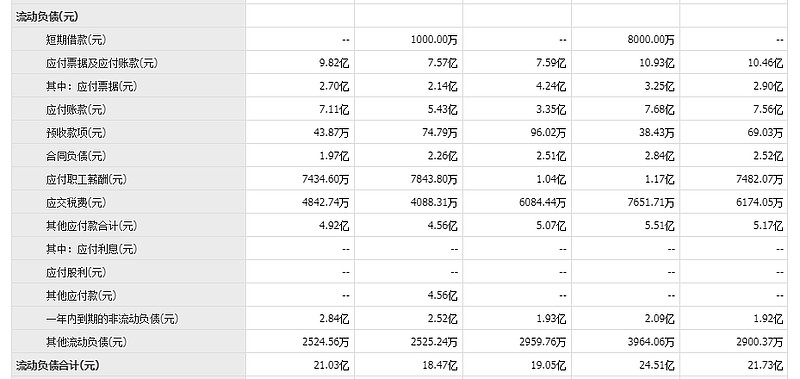

再看一下公司的负债结构:

公司有9.8亿的应付账款,5亿的其它应付款,还有2.8亿今年到期的负债。

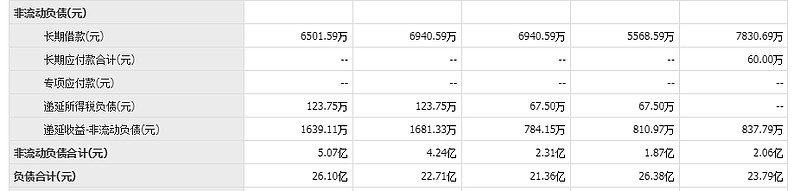

非流动负债基本没有。

负债合计26亿。

这样公司的净资产是25亿,公司目前手里有15亿的现金,6.7亿的应收账款,当年需要偿还的债有9.8亿的应付账款,5亿的其它应付款,还有2.8亿今年到期的负债,这样公司的自由现金流为4亿。

25亿的家底,其中有4亿可以自由支配的现金,公司无经营压力。

了解了公司的家底情况,我们看看公司历史的经营情况。

公司历史业绩

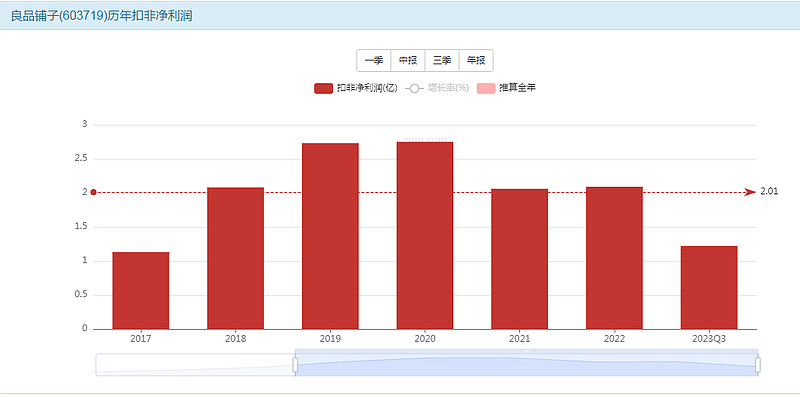

公司2020年上市,上市以来营收在90亿附近,今年有所下滑,预计85亿。

再来看扣非净利润,上市前利润2.5亿,上市后营收增长,但是利润下滑到2亿,也许这才是公司的真实利润。今年预计最多1.8亿。

今年的营收下降,三季度亏损,我们来具体看一下公司的三季报,看看是什么原因导致的亏损?

三季报分析

单看三季度,营收20.1亿,比去年少1亿,然后成本不变,销售费用增加了3000万,最后扣非为负数,主要是成本和推广费用的增加,从这里我们看出,公司本来的净利率只有3%,一点点成本的浮动,公司就不挣钱甚至浮亏。

再看一下前三季度的财报,营收同比下降10亿,成本相应下降7.4亿,销售费用减少1.3亿,营收的减少说明公司的市场份额小了,是不好的事情。

接下来我们看下市场走势,看一下市场是如何给公司定价的。

市场走势

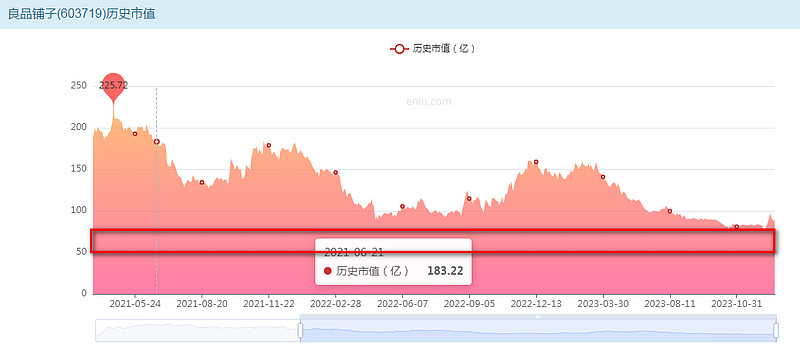

公司2020年上市,上市市值200亿,当时利润2.5亿,估值是80倍,很明显高估;

于是开始价值回归,到2021年8月份,跌到130亿市值,利润还是2.5亿,估值50倍;

但是2021年中报和三季报有一定的增长,于是股价开始上涨到170亿,结果四季报亏损,于是股价一路下跌,

2022年9月份,市值跌到90亿,当时利润预期2亿,估值在45倍,

随后跟随市场反弹,在2022年底,市值达到160亿,估值80倍,

之后市场熊市,加上中报、三季报利润连续下滑,最后跌到现在的87亿,按净利润1.8亿的话,估值在48倍。

从这里可以看出,当公司的利润没有变动时,市值跟随市场波动,当公司的利润一有增长预期时,市场就开始给予溢价,但是公司的利润却是一路下滑,所以,估值和利润同时的下跌,使公司来到了目前80亿的位置,那么公司现在市值就是底部了么?

我们继续看该怎么给公司估值。

公司估值

首先我们从净资产的角度进行估值:

公司的净资产是:25亿,历史最高利润2.5亿,ROE最高10%,我们按照6%支撑1倍的溢价,则公司最多可以给2倍的溢价。

这样公司的底线价值在:50亿。

如果从净利润角度进行估值:

目前的净利润最多1.8亿,因为曾经有过2.5亿的利润,站在1.8亿的利润,未来成长性更大一点,公司的产品是可复制的,我们给30倍的估值。

这样从估值的角度,公司的价值底线:54亿。但是考虑到公司有25亿的家底,我们可以多加点溢价,54+25=80亿

这样结合净资产和净利润的估值,给予公司50-80亿的价值底线;股价在20-25之间买入。

我们再回头看一下这张图,现在我们能看懂它了,上市估值太高,需要价值回归,回归过程中,利润有增长,立马反弹,利润又下滑,继续杀估值,市场变好,反弹一波,一季度高增长,再反弹一波,二三季度利润下滑,市场熊市,继续价值回归,这就到了现在。

市值一方面跟随市场波动,一方面随利润波动,公司的净利率太低,给不了太多的溢价,当市场给了太多的溢价,利润又不涨,让它到了200亿的时候,那是我们卖出的时候,别傻傻的一遍遍的抄底,一遍遍的被套,抓住利润和市场溢价这两个核心变量。这样我们知道当利润是2.5亿时,它最多值75亿估值+25亿家底,最多值100亿!