公司简介

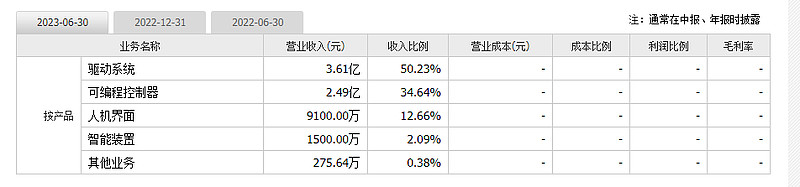

驱动系统、可编程控制器

公司的产品

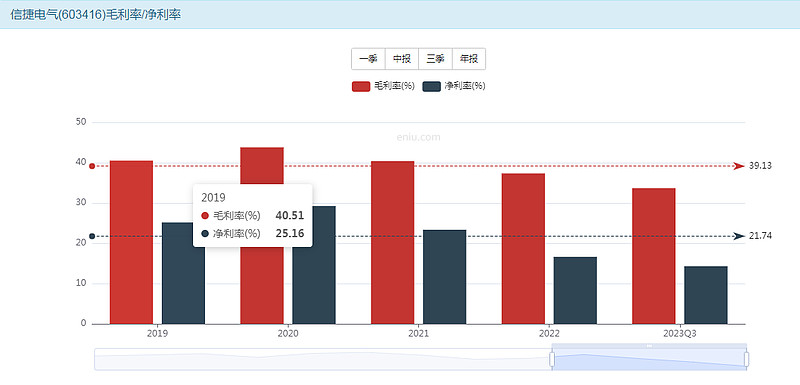

毛利率35-40%,净利率16-30%, 最近几年,毛利率、净利率下降

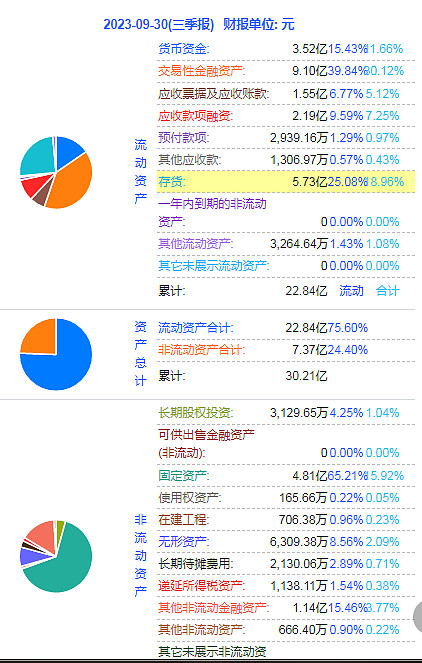

公司家底

资产结构

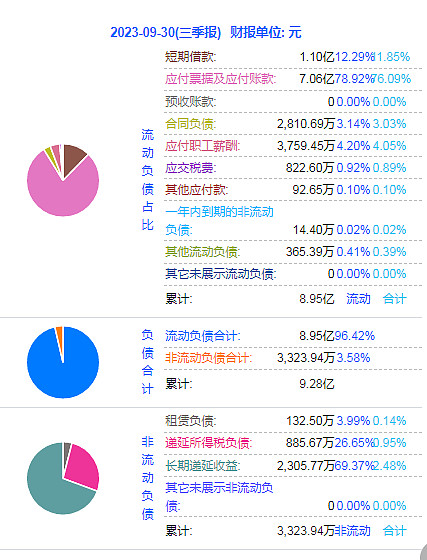

负债结构

现金:12.6亿,应收3.7亿,存货:5.7亿, 固定资产4.8亿,其它:1.1亿

资产合计:30.2亿

短期贷款:1.1亿,应付:7.1亿,长期贷款:,0亿

负债合计:9.3亿

这样净资产:21亿

现金+应收:16.3亿,短期贷款+应付+其它:8.2亿

自由现金流:8亿;自由现金流充足

公司最新财报分析

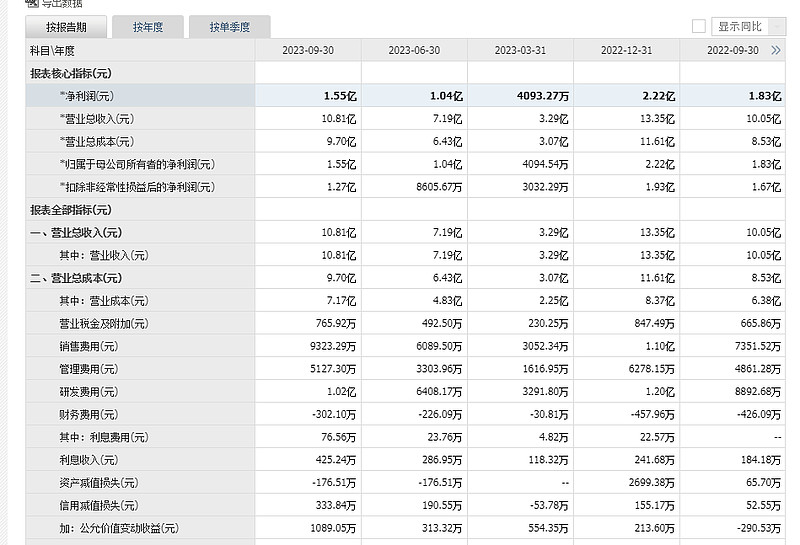

收入10.8亿,营业成本花掉7.2亿,还剩下3.6亿,然后拿出1亿给销售、1亿给研发、0.5亿给管理,最后剩下1.1亿,然后投资赚了5000万,其实公司真实的利润是1.1亿。

与去年比基本不变。

投资收益来自交易性金融资产,这个利润是不稳定的,时亏时赚,今年大赚。

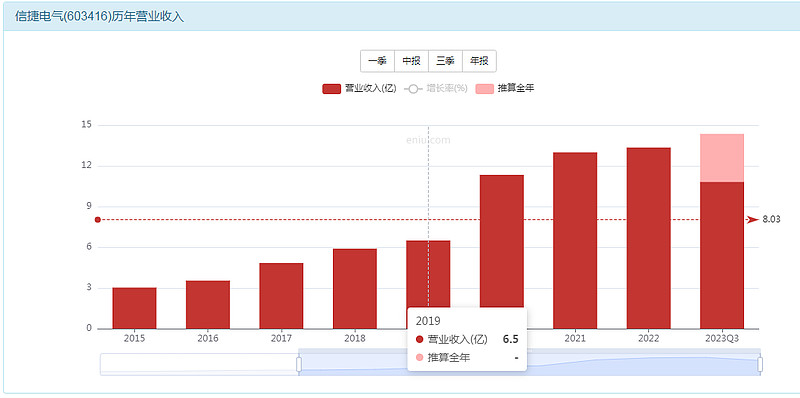

公司历史业绩

公司营收最近三年无增长,稳定在13亿。

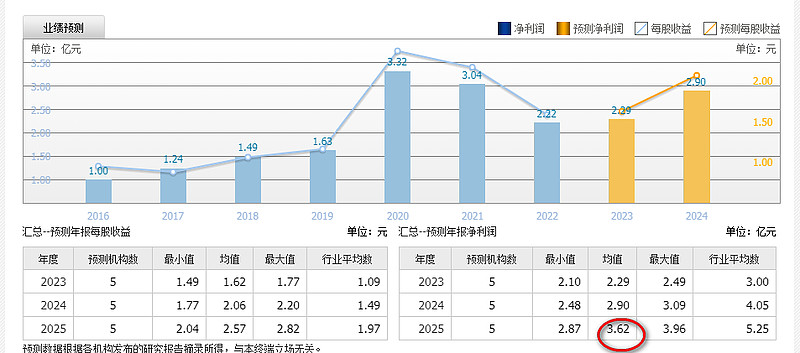

利润最高3亿,近四年连续下跌,但是只要公司的营收不下降,公司的市场份额和竞争能力以及利润能力是不变的!今年预计2亿。

市场预期未来还能回到3.6亿

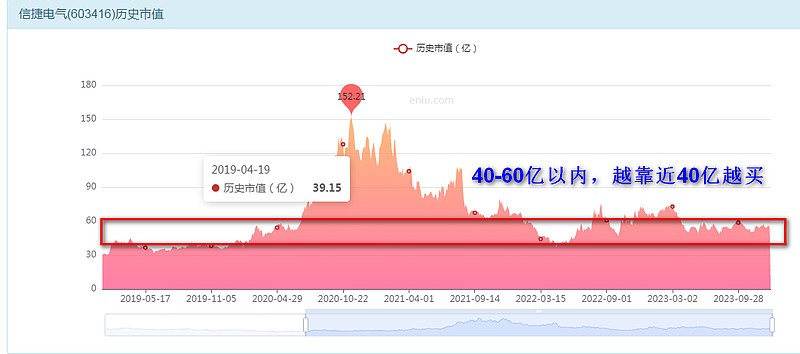

公司估值

根据上面所有我们的收集的资料对公司进行估值:

从净资产角度进行估值:

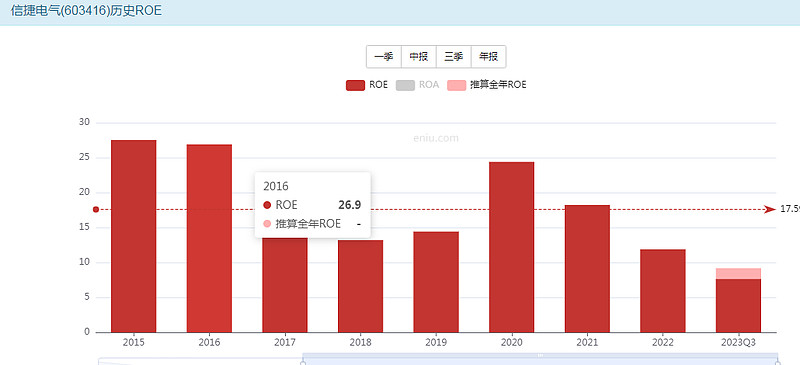

公司的净资产是:21亿,历史ROE在12%附近,按6%支撑1倍的PB,可以支撑2倍的PB。

这样公司的底线价值在:21*2=40亿。

历史市净率到2止跌

从净利润角度进行估值:

当前净利润2亿,营收能够保持住13亿,则未来还是有回到3亿利润的可能。

公司可以给20倍的估值

这样从估值的角度,公司的价值底线:40-60亿。

总结:

结合净资产和净利润的角度,这样公司的价值底线在40-60亿。

40亿是傻瓜都可以买入的价格,

60亿是未来利润有修复的价格,

在这个范围内,越靠近40亿越买。

目前53亿,如果年报营收还能维持13亿的收入,则50亿有支撑,如果年报超过13亿,则市值会向60亿以上发展。