公司简介

烯烃高端化工产品

公司的产品

化工产品

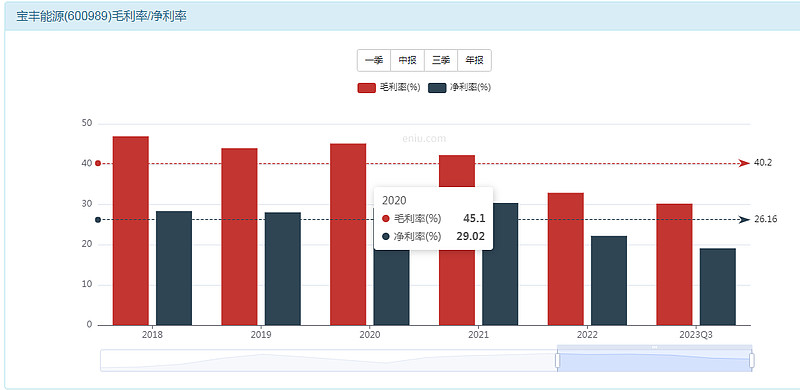

毛利率30-40%,净利率20-30%, 很赚钱的行业

能源行业的增长:1、能源的价格波动带来的增长

2、产能的释放带来的增长

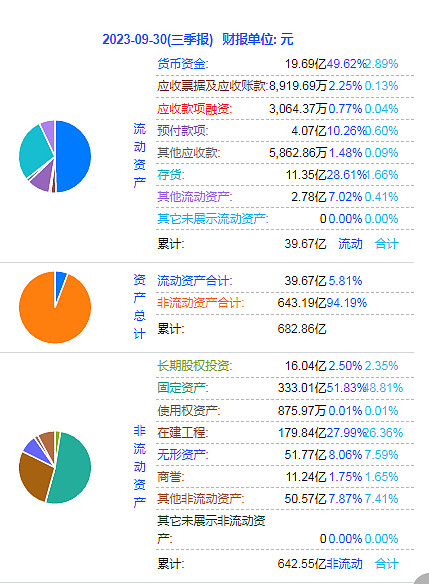

公司家底

资产结构

负债结构

现金:20亿,应收5亿,存货:11.4亿,其它2.8亿, 长期股权:16亿,固定资产333亿,在建180亿

资产合计:682亿,厂房、设备占了94%,重资产行业

短期贷款:0亿,应付:16.4亿,应付薪酬+税:9.6亿,其它52亿,长期贷款:170亿

负债合计:315亿

这样净资产:367亿

现金+应收:25亿,一年到期的负债:42亿,

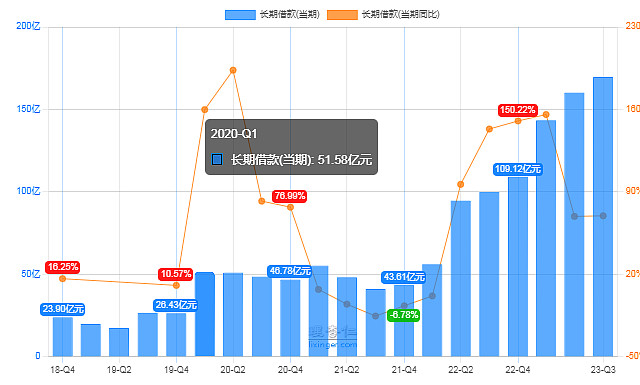

自由现金流:-17亿;

这么大的企业,一算自由现金流负的17亿,公司想要经营只能不停的贷款,我们看一下长期贷款情况。

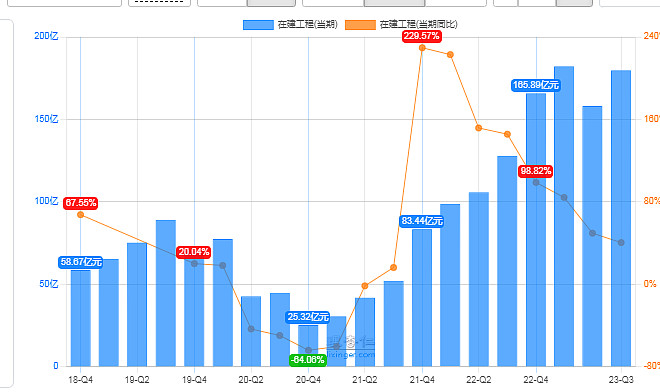

并且还注意到公司目前还在扩大产能,在建项目高达180亿,目前固定资产330亿,增加了一半的产能。

非常不好的经营模式。

公司最新财报分析

收入204亿,营业成本花掉142亿,还剩下62亿的毛利润,然后四费花掉13亿,再交完税,最后赚39亿

与去年比,营收下降10亿,但成本增加,研发费用增加,最后导致利润下滑15亿。

在建项目逐年增加,公司还在扩产。

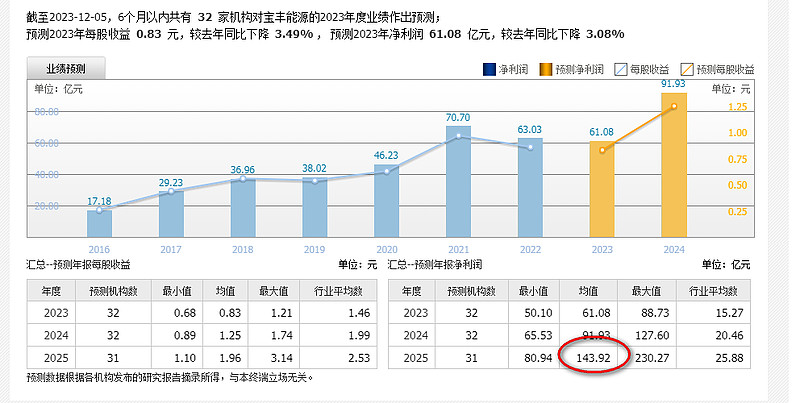

公司历史业绩

公司营收这两年无增长,今年预计270亿。

利润下滑,今年预计50亿,历史最好73亿。

市场预期未来能到140亿的利润

公司估值

我们可以看出最近2022年营收增加,但利润下降,说明公司的利润受烯烃的价格影响;

公司在没有扩产前的净利率能达到30%,我们按最好的情形计算,

收入300亿,30%的净利率,

不考虑产品价格波动,净利润在90亿,

未来产能增加一半,市场预期能有140亿的利润。

公司商业模式不好,不停的借钱扩产,只能给10倍的估值。

这样公司的价值区间在:900-1400亿之间

历史市值在900-1400亿之间波动,到900亿跌不动,到1400亿也涨不上去!

目前市值1000亿,距离底部10%,自行决策!

只具备波段投机,不具备长期投资价值。