价值陷阱长什么样

注意:此篇文章是带你一起认识一下典型的价值陷阱是什么样子,千万别没看完文章就直接买入,这是对自己的不负责!这次分析的股票是联泰环保,我们还是按照我们的分析方法来。

公司简介

广东联泰环保股份有限公司主营业务为城乡污水处理设施的投资、建设和运营管理,提供污水收集、输送和/或终端污水处理服务。

主要产品有污水处理、污泥处理。公司是国内污水处理领域的优秀民营企业之一,是专注于污水处理行业的区域性重要企业。

公司获得了“广东省环保产业AAA级信用企业”、“广东省环保设施运营先进单位”、“十二五广东省环境保护产业骨干企业”、“广东省环境污染治理设施优秀运行服务单位”、“中国环境保护产业协会2019年重点环境示范工程项目”等荣誉称号。

主要是污水处理。

公司毛利率64%,净利率20-30%

公司的简介并不能看不出什么问题来,只知道公司是以污水处理为主,并且净利率还不低。

公司价值

营收逐年递增,增长良好,今年预计13亿

扣非净利润最近三年不增长,在2.5亿

市净率跌到1

但从营收看,连年增长,扣非净利润也能维持在2.5亿,但市净率在低位1,看到现在完全看不出问题。

公司的最新财报情况

公司2023年,收入减少0.7e,成本增加0.3e,销售费用减少0.4e,管理费用基本不变,研发费用基本没有,财务费用增加0.1e,但是这个财务费用竟然是2亿,说明公司有很大的贷款,我们看一下家底。

公司的现金流

公司有 现金5亿,存货0.3亿,应收账款11.3亿,其它1.6亿

固定资产0.5亿,股权0.5亿,其它2.5亿,无形资产不值钱

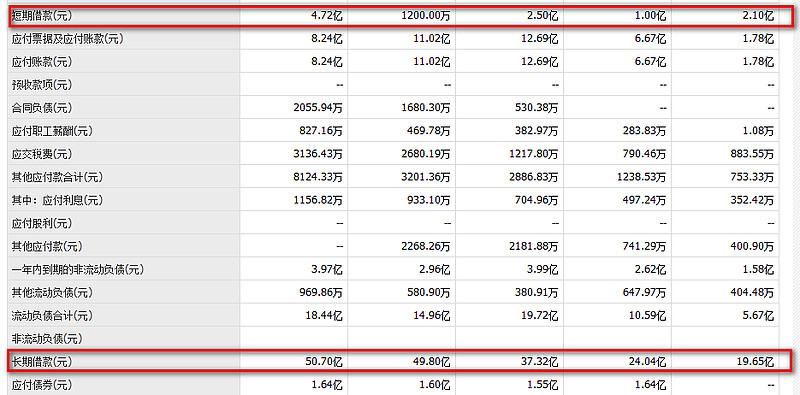

银行短期贷款5.2亿,应付账款7.4亿,其他:4亿

长期贷款52,应付1.6亿,其他1.1亿

公司的净资产(粗略计算):5+0.3+11.3+1.6+0.5+0.5+2.5-5.2-7.4-4-52-1.6-1.1=-50亿,公司的净资产为负的50亿,

其中现有现金5亿,未收回的货款11亿,今年需要还的贷款5.2亿,股权+其它3亿,也就是如果公司今年需要把货款要回来,还能维持下去。我们看一下能把货款要回来么?

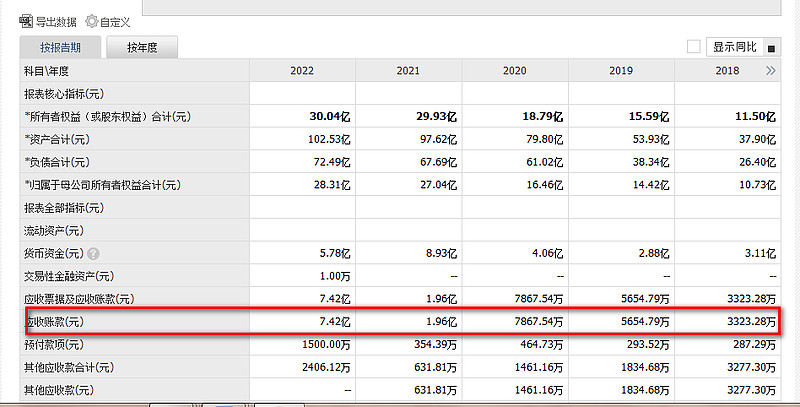

应收账款由2020年0.8亿,逐年翻倍增长,到今年半年报已经到了11亿。

短期银行贷款和长期银行贷款也是逐年高增长

总结

如果只看净利润和营收,我们很难发现这个公司的猫腻,当我们刨开他的资产负债表,发现这家公司贷款太多,应收账款太多;

半年赚7亿,竟然需要拿出2亿贷款利息,50多亿的贷款,导致公司只能不停的去贷款,维持现在的经营;

当公司的账款要不回来,不足以去还公司的2亿多的利息和短期贷款时,就是公司的暴雷之时。

这也是公司为什么净利润在2.5亿,市值却在30亿趴窝的原因。

建议远离此类公司!

提示:以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。