关注『小刺猬探索价值投资』

导读: 本号对读者提供免费个股咨询,如你在学习成长过程中遇到难以解决的困惑,可在公众号对话框内留言,我会在时间允许的情况下尽量回复(不一定都正确,但至少会多一个看问题的角度)。

股票分析方法论

核心:公司的价值决定了价格,但价格会在价值的范围内上下波动;

方法:1、找到这个公司的价值底线;

2、在低于价值底线时买入。

下面是具体的分析价值一个公司的方法,分为6步:

1、公司的主营业务

2、公司的营业收入

3、公司的扣非净利润

4、评价公司的利润能力

5、给企业制定一个估值

6、计算股票价值

公司简介

中粮糖业控股股份有限公司的主营业务是白砂糖及相关产品的制造销售、番茄加工及番茄制品的销售。

公司的主要产品为贸易糖、自产糖、加工糖、番茄制品。

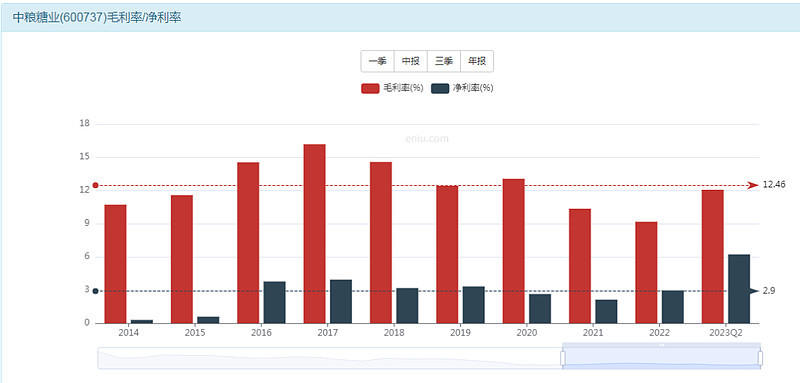

公司毛利率12%,净利率3%

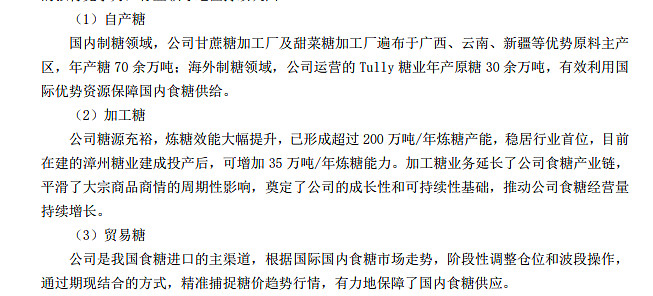

国际白糖形势

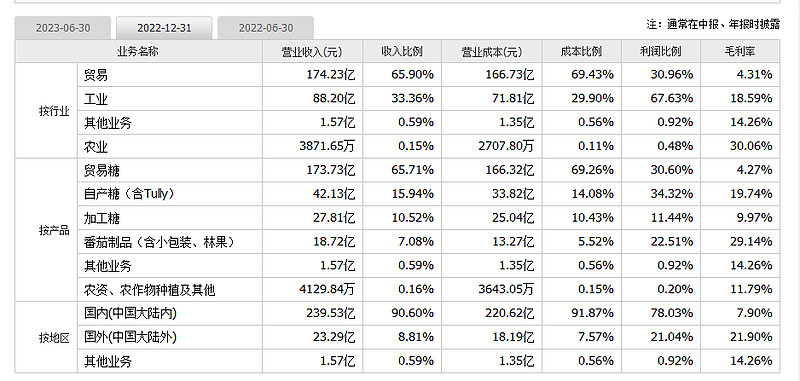

公司糖业务分为三类

公司贸易糖占了65%,自产糖占16%,加工糖占10%,番茄占7%,主要以贸易糖为主,一般国外的糖比国内的要便宜,这样公司从国外进口糖,然后比国内糖价格稍微低一点卖,赚取差价。然而这个不是随便每个公司都能进口的,是有配额限制的。

公司价值

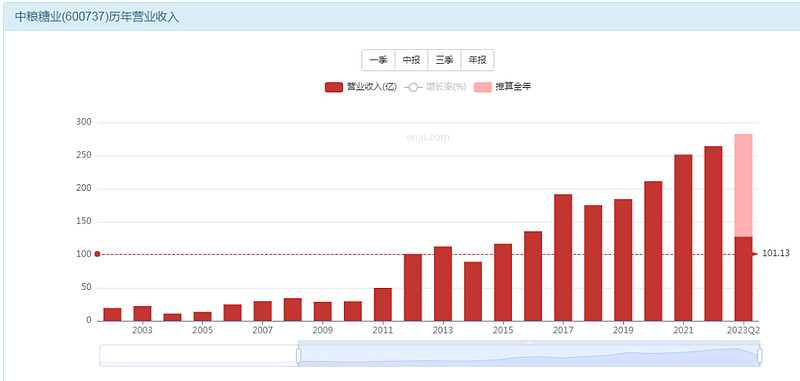

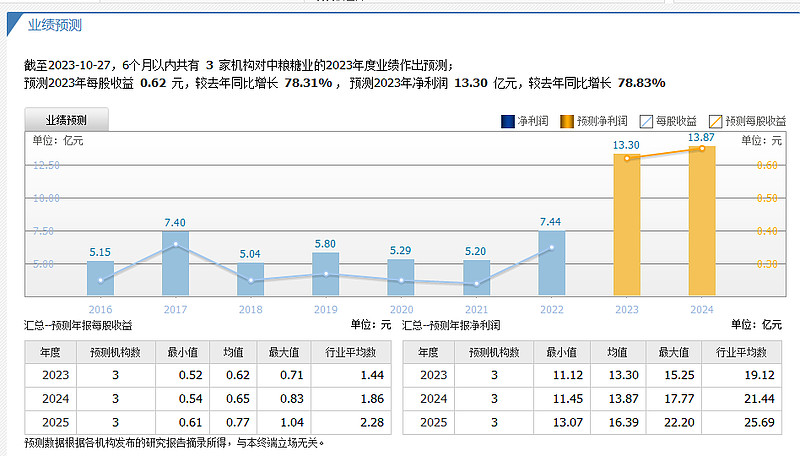

营收缓慢增长,今年预计260亿

扣非净利润15年之前基本上亏损,2015年之后稳定净利润在5-7.5亿

未来预测净利润能到16亿

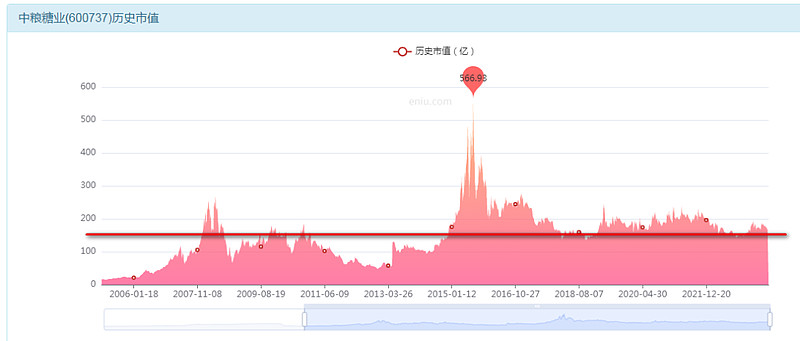

公司目前的市销率是0.6,也就是说他的收入是150亿的话,他的市值在150亿,而现在他的收入是250亿,而市值确是160亿,公司最少也值250亿。

估值

因为它具备超级可复制性,白糖每人都需要

同时具备慢增长

结合当前熊市,可以给20倍估值,当市场稍微温和,估值就会变成30

所以公司的底线价值在:7.5*20-7.5*30,即150-225亿之间都可以买入,150亿是傻瓜式的买入位置,目前位置是168亿,有10%的极限下跌空间。

市净率看一下净资产溢价

公司最少应该值2倍的市净率

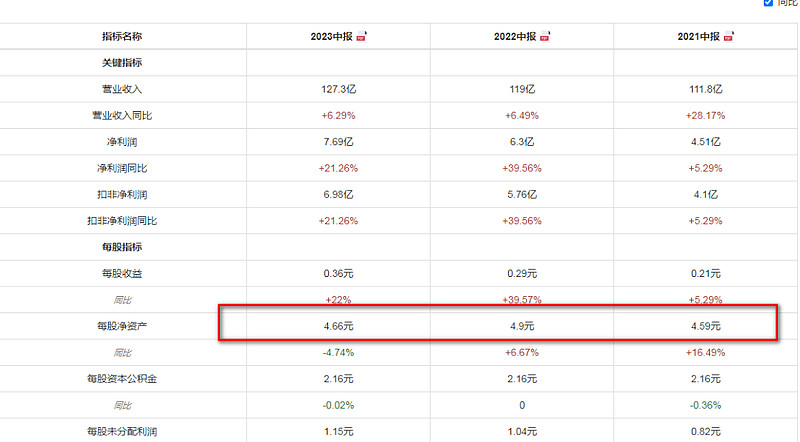

公司的净资产4.66元

公司的最低股价:2*4.66=9.3元,目前7.87元,至少有20%的低风险空间

十大股东不断增持

总结

公司低估20%,完全可以买入,注意跟踪白糖的价格。

提示:以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。