关于可转债的前面的系列文章讲到,高到期收益率的转债的债性较强,意味着下跌幅度有限,防守安全性强。而低转股溢价率的转债股性较强,上涨的弹性大,进攻性强。那如果我们综合到期收益率和转股溢价率这两个角度,选出那些收益率不低,同时转股溢价率又不高的转债,就可以平衡组合的防守性和进攻性。

一个例子是金农转债,在2018年12月以90.66元的价格买入的时候,转债的到期收益率达到3.8%,而转股溢价率是17%。这就是一个平衡了收益率和转股溢价率两方面考虑的选择个券的例子。回到当时的情况,即使正股不上涨反而下跌,接近4%的到期收益率依然会提供很好的债性保障,最差的情况下也许转债价格会短暂回到80多元,但随着时间的推移,债券的特性决定了转债价格也会回到100元以上。而如果正股上涨,17%的转股溢价率意味着转债很快就可以跟上正股的向上弹性。后来的实际结果是2019年正股金新农随着养猪周期的向上而上涨,金农转债也随之上涨,在2019年4月份最高上涨到169元。

另外一个实例是2019年1月份时的利欧转债,当时以90.93元买入的时候,利欧转债的到期收益率有4.6%,而转股溢价率则只有5%。这也是一个同时具有比较厚的向下债性保护同时向上股性也会非常大的一个例子。持有1年以后到2020年1月利欧转债最高上涨到184元,在1年时间里取得了100%以上的收益。

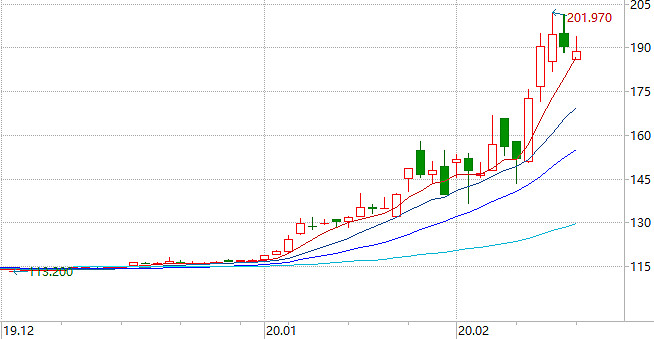

最近的一个例子是2019年12月时的英科转债,当时的债券到期收益率有3.5%,而转股溢价率17%。实际的投资结果是英科转债从2019年12月的114元上涨到2020年2月最高201元,3个月实现了76%的收益率。

在具体如何选择兼具股性和债性的转债方面,有不同可供选择的方法。

方法1:打分法。

我们可以把所有可转债按照债性从高到低排序(债性的指标可以参考高收益率策略中所述),并给予相应的打分。然后再将所有转债按照转股溢价率从低到高排序,并给予相应的第二个打分。最后我们把债性打分和股性打分相加并排序,选择分数最高的那些转债作为策略的备选组合。

方法2:阈值法。

我们可以设置满足兼具股性和债性的参数条件,例如到期收益率大于1%,同时转股溢价率低于10%的条件,又或者到期收益率大于2%,同时转股溢价率低于20%的条件。选出符合条件的转债作为策略的备选组合。

请关注微信公众号“价值星动”,精选的价值投资的实证研究和分享。