1.联创的基本面$联创股份(SZ300343)$

联创股份目前有2万吨R142b,其中12650吨可以外售,剩下的7350吨只能自用。为了充分利用R142b,联创把R142b做成VDF,然后聚合VDF变成PVDF. 1.8吨R142b=1吨PVDF.

现在R142b一吨11万,那么做成用1.8吨R142b做成一吨PVDF,所以PVDF成本就是19.8万。现在非锂电级的PVDF售价23万一吨,其实外购R142b做非锂电池级PVDF就是给R142b工厂

做嫁衣了,几乎没什么利润。就算联创自己生产非锂电级PVDF那么利润和单纯外卖R142b差不多。那么我这里简单的把联创的利润全部用R142b来计算就可以了,只会低估不会高。

联创现在有8000吨PVDF产能(一期3000吨今年8月投产,二期2022年6月投产),全部投产后会消耗掉8000X1.8=14400吨R142b> 7350吨自用,那么所有的2万吨都充分利用了。所以2022年的利

润可以直接算2万吨R142b的利润就可以了。当然联创已经正在生产PVDF而且也必须生产PVDF,否则那就是单纯的卖铲子的化工股了,享受不了赛道估值。

联创2021.7.30公告投资建设6000吨PVDF以及配套11000吨R142b联产30000吨R152a ,建设周期12个月,也就是2022年8月建成。这个部分我暂时不给估值,因为当下没有实际效益,也是出于保守计算。

联创以前做了很多的多元化投资都是亏损的,现在全部剥离了,雷都爆完了。估值面向的是当下和未来不是过去,纠结公司黑历史的可以直接PASS联创了。

公司2021.6.17号发布的关于上海鳌投网络科技有限公司业绩承若实现情况及补偿义务人对公司进行业绩补偿方案的公告以及2021.6.7关于限制性股票激励计划回购部分限制性股票之法律意见书都不影响市值估算。即使有任何股票注销也只是提高了每股价格,对总市值没有影响。 我这里只关注总市值。

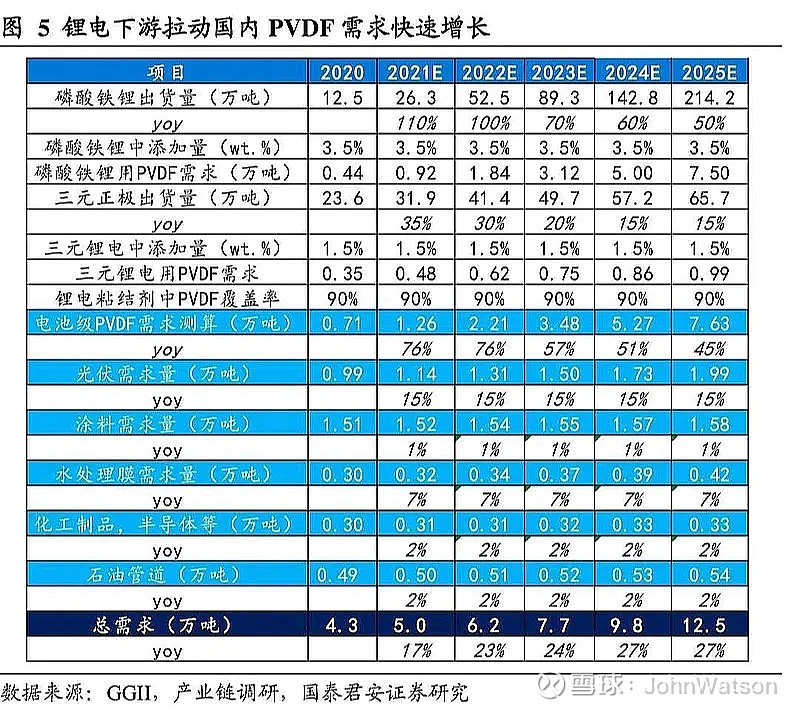

2.PVDF行业的基本面:参考以下这两张表格可以看出2021年总需求5.0万吨,理论上供给7.1万吨(奇怪的是为什么PVDF还涨价,因为R142b需要配额,而不少PVDF厂家需要外购R142b).到了2022年底这个情况就会逐步缓解。

(这里要感谢李树鹏 分享的资料)

另外国外因为禁止R142b,PVDF有进口需求,需求量未知而且没有反应在表格里。固态电池的开发进度还有需要的PVDF量也是一个变量,也没有反应在表格里。

3.关于联创股份的利润

这里要说明联创生产R142B和PVDF是子公司山东华安新材,联创占86%股份,所以华安的利润X0.86就是联创的利润,然后扣除所得税15%就是纯利润。

追踪联创的利润就要关注R142b的价格已经联创是否能做出锂电池级PVDF。

按照目前的趋势,大约12月底前R142b将达到20万每吨。按照上半年平均价3万每吨,下半年平均价15万每吨,那么2021年全年平均价格(3+15)/2=9万每吨,成本2万每吨,(9-2)X12650吨外售配额=8.855亿 (备注:此处对R142b价格进行了分段平均后再平均,根据教主的信息,联创除了2月每个月产能都是固定的!有些球友担心上半年基本卖完了,下半年即使高价也没有货卖导致全年利润偏低。这个我觉得不可能,因为生产也是有产能限制的,不是一个月就把12650吨生产好了然后开始卖,而是每个月最多满负荷只能生产多少吨。一来联创也不知道今年会爆肯定一个月一个月的生产,二来如果第一个月都生产完了那工人剩下的11个月不可能放假呀。所以线性估算算合理)

公司在给深交所回复函中说一期3000吨PVDF产能因为需要试产,需要2个月时间,大约到年底可以产出合格品1000吨(此处假设非锂电池级产品),所以能为2021年贡献利润的为1000吨,相当于1800吨R142b出售。按照下半年平均售价15万每吨,成本2万每吨,那么(15-2)x1800=2.34亿

2021年利润合计:8.855+2.34=11.195亿 X 0.86X0.85 =8.19

2022年R142b价格如果保持20万每吨不变,那么利润为(20-2)x20,000吨=36亿 X0.86X0.85=26.32(这里没有计算2021.7.30号公告的6000吨PVDF新产能,因为不知道能否准时建设完成以及可以贡献多少利润)

如果R142b涨幅超过了20万可以代入同理计算。

至于2023年,因为供需格局改善,市场价格会怎么样变动未知,利润无法计算。

4.PE倍数的思考

中金因为PVDF在未来5年增长的高度确定性推荐给予PVDF成长股的估值而不是周期股,也就是纳入到锂电池赛道里。对于这种说法我认为必须保守的乐观看待,结合前面的两张图可以看到到了2023年就可能出现无序扩张的供过于求,以及下游电池厂2022年后将出现的需求增速下滑。在此请大家参考@大湾汇 对$先导智能(SZ300450)$ 的投资二阶导属性的分析,何时进入何时退出。这是一个私募团队的投资逻辑。

正常的化工股给予10-15倍估值,锂电池赛道股给予30倍估值.

那么保守计算当联创是化工股,那么最保守按10倍估值,按照2021年利润估值是81.9亿,前瞻一点按照2022年估值是263.2亿。如果我是机构我会平均一下给联创(81.9+263.2)/2=172.55亿。

如果给予赛道股30倍估值那么2021年市值245.7亿,2022年市值789.60亿。

我个人倾向于折中,因为赛道股市机构给的概念,机构撤退的市值高点必然不会到那么高,而且稍微提前抢跑。那么我算20倍PE,这个倍数就是永续股不增长的PE倍数,低于这个倍数属于悲观下降模型,高于这个属于成长模型,既然机构认为是成长了那么必定不会低于这个倍数。

按照20PE再计算一下,2021年市值是163.8亿,2022年市值是526.4亿。

我们不看机构说什么而是看他们做什么就知道他们怎么定价。

2021.7.26日和7.27日,7月28日,大盘连续大跌,锂电池赛道股全部大跌,联创股份竟逆市上涨三天,从9.16元(对应市值106.08亿)涨到12.25(对应市值141.85亿),此后继续上涨到8.4日收盘15.08(对应市值174.62亿)然后开始调整。即使整个锂电板块和大盘在7.26-7.28的大跌三天中联创股份都是不跟随的,独自上涨,说明机构认为当时的市值是低估的,无惧大盘下跌抢筹。7.26日R142b的价格是9万,PVDF是20万,代入以上计算公式得出当下价格对应的全年利润为[(3+9)/2 -2] x12650=5.06亿加上1000吨PVDF利润1.5亿,合计6.56亿X0.86x0.85=4.80亿。7.26-7.28日机构们如果根据当时的R142b价格给到141.85亿市值,对应的是PE29.55(没有逻辑的人说游资乱炒作的,请拉黑我,你在侮辱游资大佬们的IQ)

由此看出确实他们给了赛道股的估值,不然不会无惧大盘和赛道下跌向上拉,并且直到接近20元才有了一波调整到今天的16.07元,对应市值186亿。

我有一个担心就是R142b上涨的太快突破20万,那么可能会演变成中远海控那种机构担心爆炸的利润不可持续又不敢给赛道股的20-30倍PE。韩军就是随着海控的供需严重错配的爆炸利润将PE从8下调到了6. 结果机构在33元(韩军给出38元)全部出逃。现在这种两三天R142b就涨一万太快了。

感谢教主更新一个信息:关于百川给出的价格都是散客的零售价,对于长期客户都是有折扣的,我们最好按照8折来计算,把上面的估值都X0.8作为安全边际

综上,理论上2022年市值263.2 X0.8=210.56亿打底,向上到421.1-631.6亿(前提是R142B价格在今年底到达20万,如果继续向上需要修正估值)。什么时候是顶部呢,就是利润完全释放而且行业格局开始反转的时候,机构会提前抢跑。另外参考@王乙己对周期股的顶部研究(周期股真的就是高买低卖吗,希望本文能够颠覆你的“常识”),在最高峰利润的4个极度利润之和 乘以10 一般就是顶部,对应210.56亿。 (此市值对应的是R142B在年底达到20万每吨并且不增长了,如果继续超过20万还需要修正),那么当下市值186亿,如果把联创当周期股那么差不多到顶部了,如果当成长股那么向上还有空间。

另外我想说光伏级PVDF也是赛道,有人说可替换,那么算一下替换材料和PVDF的吨差距和每个太阳能板上的用量就是节约的成本,这个应该是毛毛雨吧,做过实业的都知道,不可能为了你这种占比很小的配件去损害性能的。如果赛道也可以切换这么快,那么锂电赛道也很快昙花一现,所谓赛道都是机构拉高估值的幌子。 那么散户更要睁大眼睛算一下什么估值合理了。留机构去站岗吧!

今天有朋友留言说参考方大碳素,应该类似,我没有经历过,不知道当时机构怎么给方大碳素定性,有没有赛道股的说法?欢迎补充讨论,因为不少人股龄没那么长。