$迪安诊断(SZ300244)$ 我5月14日14.3第一次买入迪安诊断2500股,后面每次创新低到了我定投价位则每次加仓2500,现在持仓1.5W股。我买入迪安诊断的原因很简单,就是两个字“便宜”。

为什么我说迪安诊断现在价格很便宜是基于如下思考:

1、迪安诊断不是“差生”

迪安诊断不是伟大的公司,甚至你也可以说它不是好公司,但它应该不是垃圾公司。理由如下:

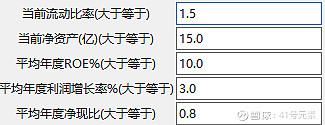

分析迪安诊断近10年的财务数据,迪安诊断如下指标符合合格公司的标准,这说明迪安诊断的资产负债表和现金流量表都是健康的,A股5000多家公司中能同时满足这些标准的不足20%。

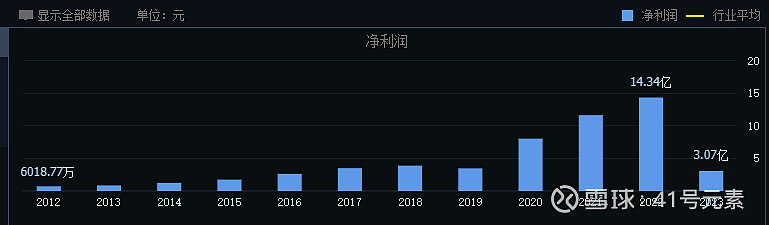

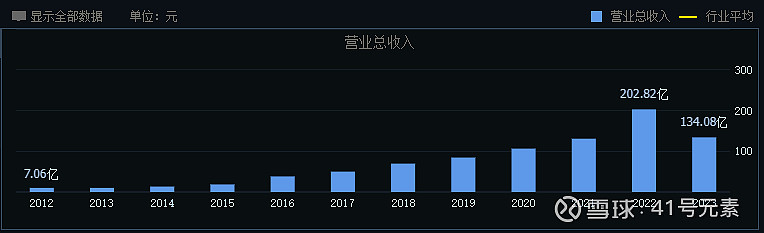

迪安诊断上市10多年来,从来没有亏损过,而且业务规模在不断扩大。

除非迪安诊断这10多年的财务报表都在作假,否则以这样的历史成绩怎么也不能说迪安诊断是垃圾公司。历史虽然并不能指导未来,但长期的历史数据能让我们看清公司和行业。正如冯柳说的:后视镜虽然不能让我们看清前面的路,但至少能让我们知道我们大概率正行驶在什么道路上,如果后视镜是高速路,那我们的车前方大概率也是在高速路行驶。

结论:分析迪安诊断历史数据,迪安诊断至少应该是一个合格的公司(超过A股80%的公司)。

2、迪安诊断未来是越来越差,还是均值回归?

市场对公司未来业绩的预测通常是采用趋势化思维,如果公司业绩趋势变好就认为会越来越好,否则就认为是越来越差。就好比抛硬币,这次抛了正面,就能认为以后一直是正面?

一个好学生一次考试发挥失常就认为他不是好学生了?迪安诊断作为市场前20%的学生,一次考试没考好就认为以后再也不会好了?这有点违背常识。

所以我认为迪安诊断未来业绩大概率应该是均值回归,而且对于大部分正常公司而言,我都认为均值回归的概率大于趋势。

如果按照均值回归来预测迪安诊断未来业绩,迪安诊断近10年平均ROE为13.65%,这个ROE值可以认为代表了迪安诊断所在行业和公司在行业中的地位决定的平均盈利能力,而迪安诊断当前净资产74.98亿,对应的未来平均利润水平为74.98*13.65%=10.23亿,再考虑安全边际因素把利润砍一半,那也有5亿利润,对应当前PE=15。所以当前迪安诊断估值很便宜,有足够的安全边际。

以当前迪安诊断的估值,从概率角度考虑,它下跌的概率和上涨的概率是不对称的,随着时间的推移,上涨应该是大概率的。当前股价下跌也没有很好的办法,只能等待,等公司利润均值回归,这个过程中确保自己不会被动卖出即可。